Краткая выжимка (самые важные цифры)

- Россия — средние розничные ставки (конец 2025): первичный рынок ≈ 21,24%, вторичный ≈ 21,22% (обзор банков, ноябрь 2025).

- Ключевая ставка Банка России: 16.50% (по состоянию на 01.12.2025).

- США — 30-year fixed (средняя): 6.23% (еженедельный опрос Freddie Mac на 26.11.2025).

- Великобритания — Bank Rate: 4.00% (MPC, ноябрь 2025); типичные рыночные розничные фикс-предложения (2–5 лет) ~ 4–5% в среднем (вариации).

- Германия — средняя ипотечная ставка (mortgage interest rate): около 3.7–3.8% (последние официальные/агрегированные данные на 2025).

(Ниже — подробности по каждой стране, разбор причин различий и два наглядных расчёта платежей.)

Россия — структура рынка, реальные рыночные ставки и льготные программы

1. Что сейчас с рынком (конец 2025)

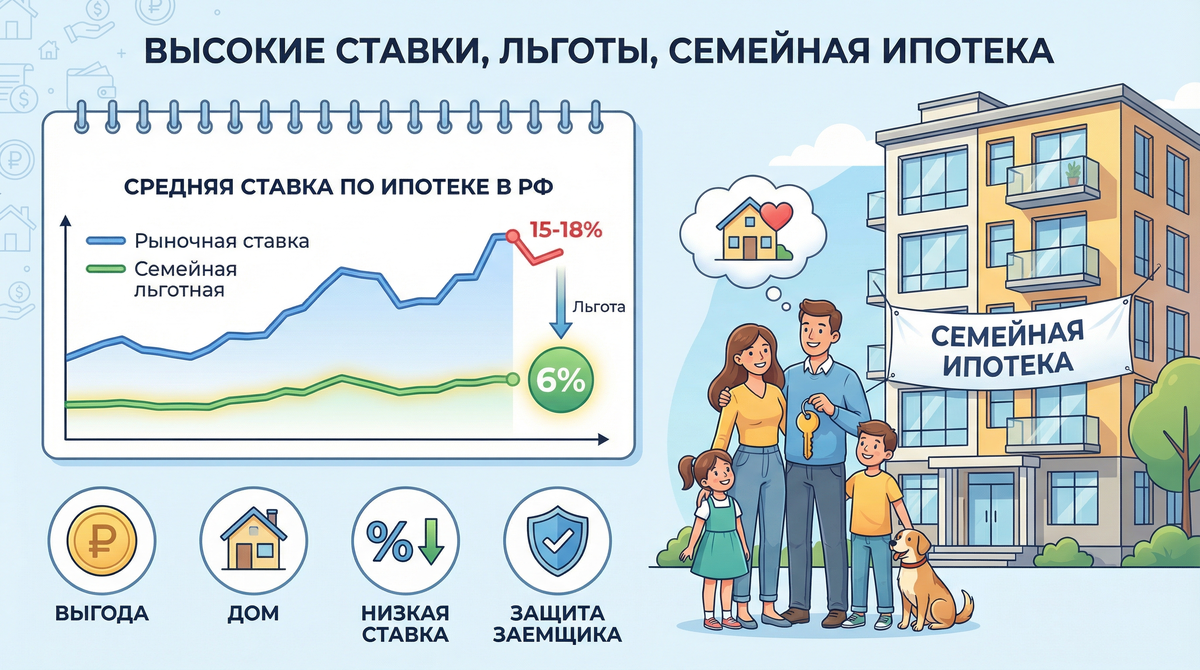

- Средние розничные ставки по ипотеке в банковских обзорах (ноябрь 2025): ~21.2% по первичному и вторичному рынку. Это агрегированный показатель банковских предложений на момент конца ноября 2025.

- Почему так высоко? Ключевая ставка ЦБ — 16.50% (01.12.2025); на её фоне банки формируют рыночные розничные ставки, добавляя маржу, премии за риск, комиссии и требование покрытия возможных кредитных потерь. Высокий уровень ключевой ставки делает дешёвое фондирование недоступным.

2. Примеры банковских условий (реальные страницы и тарифы)

- Сбербанк: на официальных страницах — несколько продуктовых линеек: ипотека на новостройку с ставками «от 8.1%» при специальных условиях/скидках от застройщика; стандартные розничные программы на вторичное жильё и др. — диапазоны ставок зависят от параметров (первоначальный взнос, зарплатный клиент, оформление страховки и т.п.). (см. калькулятор и страницы продукта).

- ВТБ: у ВТБ публично представлены программы с рыночными ставками (примеры на сайте: рыночные ставки по вторичке порядка ~24% в примерах калькулятора, а комбинированные/комбо-продукты показывают смешение льготных и рыночных частей).

Важно: конкретная ставка для клиента сильно зависит от набора параметров: сумма/срок, первоначальный взнос, объект (новостройка/вторичка), наличие зарплатного проекта, возраст/кредитная история и участие в госпрограммах.

3. Господдержка и «льготные» ниши

- Государственные/региональные программы сохраняются, но с узкими условиями:

«Семейная ипотека» / гос-субсидии — в 2025 году в конкретных продуктах банки публикуют льготные ставки «от ~6%» (или иные условия) для отобранных категорий/в пределах лимита госпрограммы). Сельская ипотека / дальневосточная: в отдельных региональных/целеориентированных программах действуют ставки ~2–3% или даже 0,1% в отдельных муниципальных инициативах (при соблюдении жёстких требований). Такие программы маломощные по объёму, но реальны.

4. Практическая картина

- Для массового покупателя в 2025 году рыночная ставка (если нет доступа к льготной программе) обычно оказывается двузначной и существенно выше, чем в «мирных» рынках Европы/США — это отражается и в расчётах платежа ниже.

США — что делает рынок особенно «низкозатратным» в долгой перспективе

1. Бенчмарк и типичный продукт

- 30-year fixed-rate mortgage — базовый продукт; средняя ставка по нему на 26.11.2025 — 6.23% (Freddie Mac PMMS). Это национальная усреднённая ставка по предлагаемым фиксированным 30-летним кредитам.

2. Почему ставки разные с Россией?

- В США широкое развитие вторичного рынка (MBS — mortgage-backed securities), стандартизированные продукты, развитая система ипотечного страхования и гарантий (Fannie Mae, Freddie Mac, Ginnie Mae) — всё это даёт большие объёмы дешёвой ликвидности и снижает премии кредиторов. Также широкое распространение фиксированной 30-летней ставки даёт предсказуемость платежей.

3. Государственные программы

- FHA, VA, USDA — программы, снижающие первоначальный взнос и страховые требования для отдельных групп (иными словами — расширяют доступность).

Великобритания — короткие фикс-периоды и тесты платёжеспособности

- Bank Rate (BoE) удержан на 4.00% в ноябре 2025; розничные фикс-предложения (2–5 лет) у большинства банков и брокеров в среднем ~4–5%, хотя встречаются и более выгодные краткосрочные «deals». Для британских покупателей типично фиксировать на 2–5 лет, затем ремортгидж (Remortgage в контексте Великобритании — это получение ипотеки под залог недвижимости, которая уже используется для обеспечения других кредитов.).

Германия — более низкие средние ставки и консервативная модель

- По агрегированным данным (TheGlobalEconomy и отраслевые агрегаторы) средняя ипотечная процентная ставка Германии в 2025 — ~3.7–3.8% (на сентябрь 2025 — 3.74% в индексе). Немецкий рынок характеризуется консервативными требованиями к заёмщикам и устойчивой структурой финансирования.

Сравнительная таблица (ключевые цифры, конец ноября — начало декабря 2025)

Наглядные расчёты — два реальных сценария (шаги и итог)

Сценарий A — Россия (иллюстрация «массового» варианта в 2025)

- Параметры: кредит 5 000 000 ₽, срок 20 лет (240 мес.), ставка — возьмём агрегированную среднюю 21.24% годовых (примерно соответствует банковскому агрегату по первичному рынку на ноябрь 2025).

- Итоговый месячный платёж: ≈ 89 833 ₽.

- За 20 лет суммарно заплатите ≈ 21 559 815 ₽, из которых процентов ≈ 16 559 815 ₽ (переплата ≈ 3.31× от первоначальной суммы). (точные вычисления выше).

(Расчёт — аннуитет; в реальных предложениях могут быть комиссии, страхования и ПСК — полная стоимость кредита — которые дополнительно увеличивают суммарную нагрузку).

Сценарий B — США (типичный 30-летний фикс)

- Параметры: кредит $300 000, срок 30 лет (360 мес.), ставка 6.23% годовых (Freddie Mac средняя, 26.11.2025).

- Подставляем: итоговый месячный платёж: ≈ $1 843.25.

- За 30 лет суммарно заплатите ≈ $663 570, из которых процентов ≈ $363 570.

Сравнение: при прочих равных (схожая покупательная способность, равный номин суммы) переплата в российском примере при текущих рыночных ставках выше в разы по сравнению со США, прежде всего из-за значительно более высокой годовой ставки и более короткого типового периода фиксации/структуры рынка.

Почему так велик разрыв между РФ и Западом — ключевые факторы

- Ключевая ставка и инфляция — в РФ ключевая ставка в 2025 (16.5%) значительно выше, чем в развитых экономиках, и это становится базой для розничных ставок.

- Доступность дешёвой ликвидности и вторичный рынок — в США/Европе крупные механизмы секьюритизации и стандартизированные кредитные продукты держат базовую ставку ниже.

- Риск-премия банков и санкционный/макроэкономический фон — российские банки закладывают большие премии и буферы на риск, что повышает ставки.

- Роль господдержки — в РФ есть отдельные ярко выраженные льготные ниши (семейная/сельская и т. п.), но общий объём рынка, обслуживаемый по льготным ставкам, ограничен по сумме и условиям.

Хотите узнать, как оформить ипотеку за границей и какие документы действительно нужны?

Подписывайтесь — скоро разберём всё по шагам!

#ипотека #ипотека2025 #недвижимость #недвижимостьзарубежом #ипотекавроссии #ипотекавсша #ипотекавевропе #сравнениеипотек #процентныеставки #финансы #личныефинансы #жилье #мировыеставки #доммечты