Представьте, что вы наконец-то накопили на первый взнос, выбрали район и готовы вступить в ипотеку. И тут — бац! — государство меняет правила игры. Процентная ставка по вашей программе взлетает, а сосед по лестничной клетке, продавая квартиру, получает налоговую льготу, о которой вы и не слышали. Знакомый сценарий? В 2026 году рынок недвижимости ждет сразу несколько таких «бац!». Давайте разберем пять ключевых законов и проектов, которые уже через год серьезно изменят правила покупки и продажи жилья. Поймем, как подготовиться, кому стоит поторопиться, а кому — подождать.

Рынок недвижимости в 2025 году — на качелях. С одной стороны, снижение ставок по вкладам подталкивает людей вкладывать в «камень», с другой — высокая стоимость кредитов сдерживает спрос. В этой неопределенности главный якорь — это понимание законодательных трендов. Вот что нас ждет.

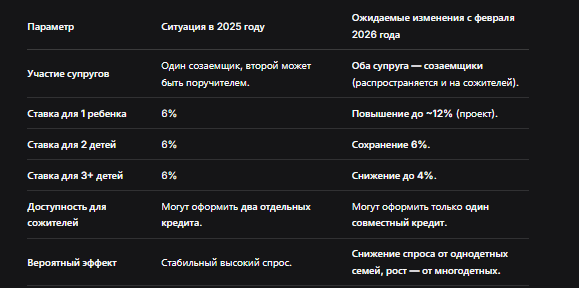

1. «Семейная ипотека»: ужесточение правил и дифференциация ставок

Это, пожалуй, самое значимое изменение для большинства покупателей новостроек. Программа, которая многие годы была локомотивом рынка, вступает в фазу зрелости с более жесткими условиями.

Что меняется с февраля 2026 года:

- Созаемщиками станут оба супруга (или сожителя). Раньше можно было оформить кредит только на одного из родителей, а второй выступал поручителем или вообще не участвовал. Теперь оба супруга будут нести солидарную ответственность по кредиту. Это повышает риски для семьи, но для банка — снижает. Для сожителей это и вовсе революция: сейчас каждая сторона может взять отдельный льготный кредит, а с 2026 года — только один совместный.

- Ставки станут зависеть от количества детей. Власти планируют дифференцировать поддержку:

4% — для семей с тремя и более детьми.

6% — для семей с двумя детьми (сохраняется текущая ставка).

Около 12% — для семей с одним ребенком (предварительные данные).

Последствия для рынка и ваши действия:

- Всплеск спроса в конце 2025 года. Семьи с одним ребенком, которые планировали покупку в 2026-2027 гг., постараются успеть до повышения ставки. Это создаст ажиотаж.

- Рост цен от застройщиков. Предвидя этот всплеск, а также будущее снижение спроса в 2026 году (из-за более высоких ставок для однодетных семей), девелоперы могут начать постепенно повышать цены уже во второй половине 2025 года, чтобы «поймать» волну и заложить будущие риски.

- Совет для покупателей: Если вы — семья с одним ребенком и присматриваете новостройку, серьезно рассмотрите возможность оформления сделки до февраля 2026 года. Разница между 6% и 12% на 20 лет — это миллионы рублей переплаты.

Сравнительная таблица: «Семейная ипотека» до и после 2026 года

2. Рефинансирование «рыночной» части семейной ипотеки

Сейчас у «семейной ипотеки» есть лимит на льготную ставку (например, на сумму до 6-12 млн руб. в зависимости от региона). Если квартира стоит дороже, разница («рыночная» часть) кредитуется по обычной, высокой ставке банка. И вот проблема: рефинансировать всю ипотеку целиком нельзя, так как вы потеряете льготную ставку на основную часть. А рефинансировать только «дорогую» часть — тоже.

Что меняется с февраля 2026 года: Ожидается, что это ограничение снимут. Банкам разрешат рефинансировать «рыночную» часть кредита отдельно, без потери льготы на основную сумму.

Последствия и возможности:

- Для действующих заемщиков: Появится законный способ снизить нагрузку, взяв рефинансирование на не льготную часть под более низкий процент.

- Для рынка вторичного жилья: Это может увеличить предложение. Семьи, которые брали «семейную ипотеку» несколько лет назад, смогут, рефинансировавшись и снизив платежи, продать свою первую квартиру и использовать вырученные средства как взнос для покупки большей по площади. Это добавит качественных предложений на «вторичку».

3. Ужесточение контроля за продажей недвижимости в рассрочку

Центробанк ведет последовательную борьбу с рискованными практиками на финансовом рынке. В апреле 2026 года вступает в силу Закон от 31 июля 2025 г. N 283-ФЗ, который регулирует деятельность агрегаторов, продающих товары в рассрочку через специальные сервисы. Хотя напрямую на недвижимость он влияет мало, он задает тренд.

Главная угроза для покупателей новостроек: ЦБ готовит отдельный законопроект о прямой рассрочке от застройщиков. Скорее всего, его ужесточат: введут обязательное резервирование средств застройщика, повысят требования к раскрытию информации, ограничат максимальный срок. Цель — защитить дольщиков от банкротства застройщика.

Что это значит для вас: Покупка квартиры в рассрочку напрямую у застройщика станет безопаснее, но менее доступной. Условия будут жестче, а количество таких предложений может сократиться. Всегда проверяйте, участвует ли застройщик в проекте эскроу, — это главная защита, независимо от рассрочки.

4. Расширение налоговых льгот для многодетных семей

Это позитивная и важная новость для семей с тремя и более детьми.

Что меняется: С 2026 года планируется расширить действие налогового вычета при продаже недвижимости. Сейчас при продаже квартиры, находящейся в собственности менее минимального срока владения (чаще 5 лет), нужно заплатить НДФЛ 13% с разницы между ценой продажи и покупки (или с вычета в 1 млн руб.). Для многодетных семей хотят ввести полное освобождение от этого налога при условии, что вырученные средства идут на покупку нового, большего жилья.

Важные детали (пояснения Минфина):

- Льгота будет распространяться и на семьи, где есть взрослый недееспособный ребенок.

- Право на льготу сохранится, даже если ребенок родился уже после продажи первого жилья.

- Льгота будет применяться ретроспективно к сделкам, совершенным с 2024 года.

Последствия для рынка: На рынке вторичного жилья появится дополнительное предложение. Многодетные семьи, которые раньше откладывали продажу из-за налога, активизируются. Это может немного сдержать рост цен на «вторичке».

5. Повышение НДС на строительные работы

Это уже утвержденное изменение: с 1 января 2026 года ставка НДС повышается с 20% до 22% (законопроект № 1026190-8).

Прямое следствие: Рост себестоимости строительства. Затраты на подрядные работы, материалы (уже обложенные НДС), услуги проектировщиков — все вырастет.

Кто понесет затраты и что будет с ценами:

- Застройщики постараются переложить значительную часть возросших издержек на покупателей. Это создаст фундаментальное давление на рост цен на новостройки.

- Рынок вторичного жилья не почувствует прямого удара, но может получить косвенную поддержку: часть покупателей, увидев подорожание новостроек, переключится на «вторичку», что поддержит спрос и цены на нее.

Бесплатная консультация юриста

Итоги и стратегия: покупать в 2025 году или ждать 2026-го?

Подведем итоги. Законодательные изменения 2026 года создают неоднородную картину:

Для новостроек:

- Факторы роста цены: Повышение НДС, всплеск спроса в конце 2025 года перед ужесточением ипотеки.

- Факторы снижения/сдерживания спроса: Повышение ставок по «семейной ипотеке» для однодетных семей, ужесточение правил для сожителей.

- Вердикт: Высока вероятность роста цен. Наиболее выгодное время для покупки новостройки по льготной ипотеке — второе полугодие 2025 года.

Для вторичного жилья:

- Факторы роста предложения: Налоговые льготы для многодетных, рефинансирование «семейной ипотеки».

- Факторы роста спроса: Переток части покупателей с рынка новостроек из-за их удорожания.

- Вердикт: Рынок, скорее всего, будет сбалансированным. Резкого роста цен не ожидается, появится больше вариантов для выбора.

Персональные рекомендации:

- Семьи с одним ребенком, планирующие ипотеку: Спешите! Ваше окно возможностей с ставкой 6% закрывается в феврале 2026 года.

- Многодетные семьи (3+ ребенка): У вас появляются две сильные льготы: ипотека под 4% и право продать старое жилье без налога. Планируйте улучшение жилищных условий.

- Покупатели вторичного жилья: У вас будет больше выбора и, вероятно, менее агрессивный рост цен. Можно планировать покупку в 2026 году.

- Инвесторы: Обратите внимание на вторичный рынок в сегменте квартир, интересных для многодетных семей (просторные, в хороших школьных районах). Спрос на них может устойчиво расти.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Главное — не поддавайтесь панике. Анализируйте свою ситуацию, считайте бюджет с учетом новых ставок и используйте законодательные изменения как возможность, а не как угрозу. Рынок меняется, и тот, кто понимает правила, всегда в выигрыше.