ВИ.ру — работа над ошибками

Акции на текущий момент потеряли примерно -60% стоимости с момента выхода на IPO. Базово, испытываем скепсис по отношению к компании, но кажется, что мы уже вблизи справедливой оценки.

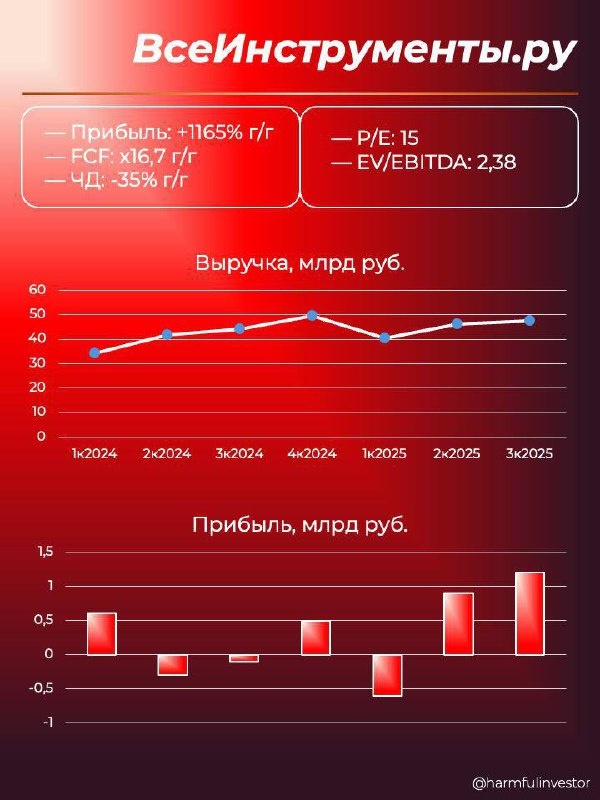

Финансовые показатели

— Выручка: 134,3 млрд руб (+12% г/г)

— Валовая прибыль: 43,8 млрд руб (+21% г/г)

— FCF: 9,3 млрд руб (х16,7 г/г)

— Чистый долг: 19, 7 млрд руб (-35% г/г)

— EBITDA: 4,8 млрд руб (+30% г/г)

— Чистая прибыль

за 9м: 1,4 млрд руб (12х г/г)

за 3кв: 1,2 млрд руб

— Управленческие расходы

за 9м: 4,1 млрд руб (-22% г/г)

за 3 кв: 1 млрд руб (-50% г/г)

B2B

— Выручка: 99,1 млрд руб (+21,9% г/г)

— Кол-во заказов: 5,9 млн ( +13,2% г/г)

B2C

— Выручка: 34,1 млрд руб (-10,7% г/г)

— Кол-во заказов: 12,6 млн (-15,7% г/г)

Ситуация с долгом улучшается: поспособствовали этому Отказ от Обухово (В первом полугодии 2025-го года компания расторгла договор аренды в логистическом парке, решение связано с тем, что существующих логистических мощностей в Московской области достаточно даже при увеличении оборота на 1,5 раза), закрытие 74-х неприбыльных ПВЗ и строительство собственных складов.

С чистой прибылью ситуация простая: решает третий квартал. Большую роль сыграл рост среднего чека, расширения клиентской базы и роста заказов в сегменте B2B.

Компания стала следить за управленческими расходами: уменьшились выплаты по программе вознаграждений работникам (в том числе и акциями), расходов на ipo больше нет.

Итоги:

Отчет неплохой, чему поспособствовал третий квартал. Работа над ошибками проведена. Подпортила ситуацию разве что негативная динамика в B2C. Будем следить за ситуацией.

Как жаль, что для того, чтобы бизнес начал стоить адекватных денег, нужен кешаут основателя по дикой оценке и падение акций больше, чем в два раза.

P.S. Недавно к нам приходил новый IR ВсехИнструментов, хорошо поговорили про компанию и ее неудачное IPO.