Если коротко — это реальность, но с серьезными оговорками. Это не миф, но путь будет сложнее, дороже и потребует больше усилий.

Почему это сложно?

Банки видят в плохой кредитной истории (КИ) повышенный риск. Просрочки, особенно длительные, говорят им: «Этот клиент может не вернуть деньги снова». Стандартные ипотечные программы с низкими ставками для таких заемщиков закрыты.

Но выходы есть! Вот основные варианты

1. Заемщик с созаемщиком или поручителем

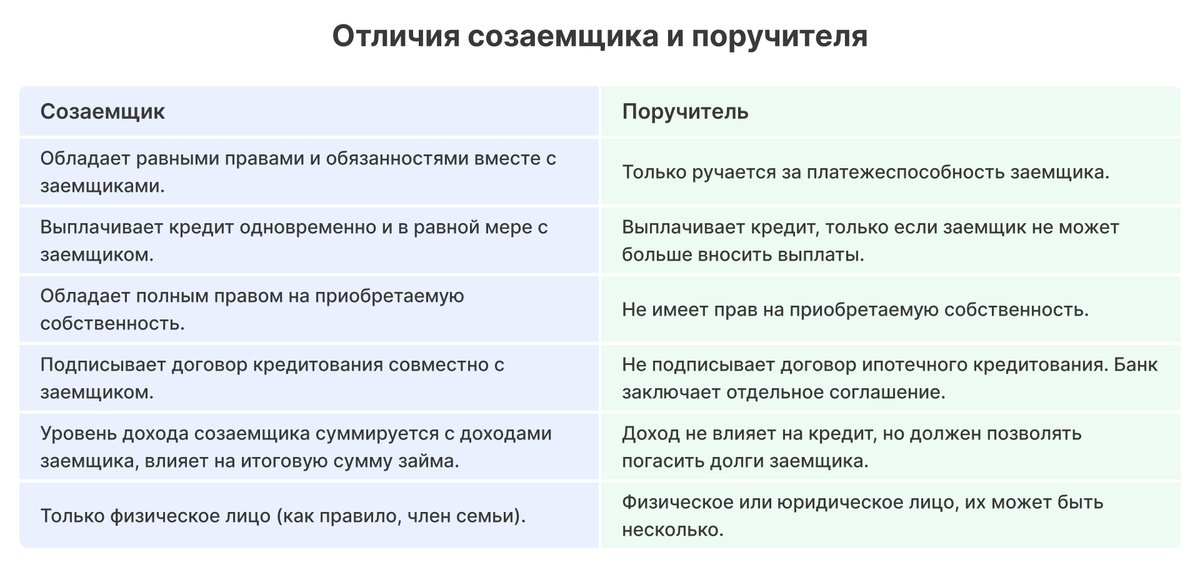

Это самый эффективный способ. Вы находите человека с безупречной кредитной историей и официальным доходом (чаще всего это близкий родственник или супруг/супруга), который готов выступить:

✓ Созаемщиком: Его доходы и КИ будут учитываться наравне с вашими. Чем выше его доход и чище КИ, тем выше шанс одобрения.

✓ Поручителем: Он ручается за вас перед банком и будет обязан выплатить кредит, если вы не справитесь.

2. Повышенный первоначальный взнос

Если у вас есть 50% и более от стоимости квартиры, вы резко снижаете риски для банка. В этом случае некоторые банки могут пойти навстречу, так как их возможные потери в случае дефолта будут минимальны.

3. Целевые программы с господдержкой

Изучите программы типа «Семейная ипотека». Если вы подходите по параметрам (например, у вас есть дети), банк может быть более лоялен, так как часть риска берет на себя государство.

4. Небольшие и более лояльные банки

Крупные федеральные банки (Сбер, ВТБ и т.д.) обычно самые строгие. Имеет смысл обращаться в региональные или небольшие коммерческие банки, которые могут рассматривать заявки более гибко.

5. Продавцы, готовые ждать

Рассмотрите вариант покупки напрямую у застройщика с длительной рассрочкой платежа (например, на время строительства). Это не кредит, поэтому ваша КИ не проверяется. Но нужно будет внести крупный первоначальный платеж и иметь стабильный доход для ежемесячных взносов.

6. Исправление кредитной истории

Это долгий, но самый правильный путь.

✓ Возьмите небольшой кредит (например, на бытовую технику) или кредитную карту.

✓ Точно и без малейших просрочек его погасите.

✓ Это постепенно «закрывает» старые грехи новыми положительными платежами. На это может уйти 1-2 года.

7. Альтернативные варианты

✓ Покупка за наличные: Если есть такая возможность, это снимает все вопросы.

✓ Покупка через родственников: Оформить ипотеку на члена семьи с хорошей КИ, а вы будете выступать созаемщиком/поручителем и вносить платежи.

Внимание! Это рискованно для отношений и требует полного доверия.

Что важно понимать?

✓ Повышенная ставка. Даже при одобрении, ставка по такой ипотеке будет значительно выше базовой.

✓ Отказы. Нужно быть готовым к нескольким отказам и не отчаиваться.

✓ Честность. Не пытайтесь скрыть плохую КИ от банка — они все равно ее увидят. Лучше заранее подготовить пояснения, почему были просрочки в прошлом (например, потеря работы, болезнь), и показать, что сейчас ваше финансовое положение стабилизировалось.

Покупка квартиры с плохой КИ — реальная, но сложная задача. Ключ к успеху — либо найти финансово надежного «помощника» (созаемщика), либо предложить банку максимально выгодные для него условия (огромный первоначальный взнос), либо взять паузу и заняться исправлением своей финансовой репутации.

Здесь важное экспертное мнение о недвижимости Петербурга. Подпишись!