Коротко: если льготной ипотеки нет, выручают рассрочки от застройщика. Разбираем 3 реальные схемы, которые мы используем с клиентами в Крыму: 0% на 2 года, траншевая и рассрочка с удорожанием до 3 лет. Плюс — как и когда перейти в ипотеку без переплат.

Почему рассрочка сейчас выигрывает

- Ключевая ставка высокая — платежи по ипотеке кусаются.

- Льготные программы доступны не всем.

- Рассрочка от застройщика даёт гибкий вход, а при улучшении условий на рынке можно перейти в ипотеку и зафиксировать комфортный платёж.

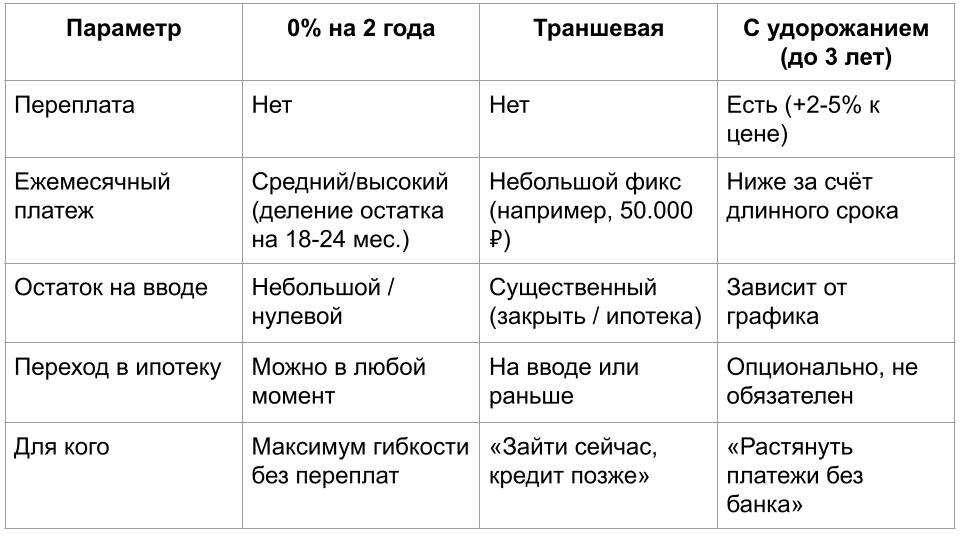

Схема №1 — Беспроцентная рассрочка на 2 года (0% до ввода)

Как работает:

- Первый взнос: 30%.

- Остаток: равными частями до ввода в эксплуатацию (обычно 18–24 месяца).

- Опция: в любой момент можно перейти в ипотеку (например, при появлении льгот).

Пример на бюджете 10 млн ₽:

- Взнос 3 000 000 ₽.

- Остаток 7 000 000 ₽ / 24 мес. = ~291 667 ₽/мес.

- Если через 1,5–2 года ставки упадут, переходите в ипотеку на лучших условиях.

Кому подходит: тем, кто хочет жёстко контролировать переплаты и иметь опцию манёвра по времени.

Схема №2 — Траншевая рассрочка (фокус на маленьком ежемесячном платеже)

Как работает:

- Первоначальный взнос: 20–30%.

- Далее — фиксированный небольшой платёж, например 50 000 ₽/мес., до ввода.

- Остаток закрывается при вводе (собственными, ипотекой или единовременным платежом).

Пример на бюджете 10 млн ₽ (взнос 25%):

- Взнос 2 500 000 ₽.

- Платите по 50 000 ₽/мес. до сдачи.

- Если дом вводится через 18 мес., суммарно внесёте 900 000 ₽, и на вводе останется 6 600 000 ₽ (переводите в ипотеку или закрываете частично/полностью).

Кому подходит: тем, кто хочет «зайти сейчас», удерживая низкий текущий платёж, а кредит оформить позже.

Схема №3 — Рассрочка с удорожанием (длинный срок до 3 лет)

Как работает:

- Срок до 36 месяцев.

- Надбавка к цене: обычно +2–5% (это не проценты по кредиту, а фиксированное удорожание итоговой стоимости).

- Проценты банку не платите, график — комфортно растянут.

Пример на бюджете 10 млн ₽, удорожание 3%:

- Итоговая цена 10 300 000 ₽.

- При взносе 30% — 3 090 000 ₽.

- Остаток 7 210 000 ₽ / 36 мес. = ~200 278 ₽/мес.

Кому подходит: тем, кто не хочет связываться с банком, но хочет растянуть платежи.

Сводное сравнение трёх рассрочек

Как выбрать схему и не переплатить: быстрый чек-лист

- Цель: аренда/капитализация/гибрид.

- Сроки ввода: когда стартует кэш-флоу.

- График платежей: комфортный месячный платёж vs минимальная итоговая цена.

- Опция перехода в ипотеку: когда и на каких условиях перекрываете рассрочку.

- Подбор объекта: локация у моря, инфраструктура, ликвидность.

- Выход: план перепродажи/долгосрочная сдача, расходы на ремонт и запуск.

Частые вопросы

Можно ли перейти в ипотеку из рассрочки без штрафов?

Как правило — да, по согласованию с застройщиком/правообладателем. Мы подбираем объект с опцией перехода.

Что выгоднее — 0% на 2 года или «+3% на 3 года»?

Если выдерживаете платёж — 0% дешевле по итоговой цене. Нужна длина и меньший ежемесячный платёж — выбирайте +3%/36 мес.

Траншевая — не накопится ли большой хвост?

Да, на вводе остаётся остаток, который заранее планируем перевести в ипотеку или закрыть частично. Это осознанная стратегия «маленьким шагом — сейчас».

Итог

- Все три схемы реально работают — мы используем их ежедневно.

- Ключ в правильном подборе объекта и стратегии перехода в ипотеку: когда войти, когда зафиксировать ставку и как не переплатить.

Хотите купить недвижимость в Крыму? Сейчас самое время, приходите на онлайн-экскурсию, чтобы выбрать лучший вариант.

Полезные материалы по крымской недвижимости — в нашем боте обратной связи: @SvoivKrimu_materiali_bot

Вотсап для связи: +79027140607