Я — Васса Минина, руководитель команды экспертов аутсосринга бухгалтерии Главбух Ассистент. Настроим учет «под ключ», возьмем на себя подготовку отчетности и защиту от штрафов — даже при сложных схемах налогообложения. Гарантируем прозрачность и экономию вашего времени. Полный обзор законопроекта по НДС с 2026: рост ставки до 22%, снижение лимита для УСН до 10 млн руб., отмена льгот для IT и банков. Таблицы, сроки, мнение экспертов. Готовьте бизнес к изменениям с Главбух Ассистент.

Принятых изменений по НДС, которые действуют с 2026 года, пока нет. На рассмотрение в Госдуму поступил законопроект от 29.09.2025 № 1026190-8, который предусматривает в том числе поправки в главу 21 НК. Во-первых, общая ставка НДС вырастет с 20 до 22 процентов. Во-вторых, лимит 60 млн руб., при котором упрощенцы освобождены от НДС, снизят до 10 млн руб. В-третьих, сократят льготы по НДС. Законопроект предусматривает и другие изменения в части НДС. Точная дата принятия закона пока неизвестна.

Снижение ставки НДС

С 2026 года общая ставка НДС вырастет с 20 до 22 процентов. Ее планируют ввести для всех компаний и ИП. Льготную ставку НДС 10 процентов сохранят для всех социально значимых товаров: продукты питания, лекарства, медицинская продукция, товары для детей и другие (законопроект от 29.09.2025 № 1026190-8, информация Минфина от 24.09.2025).

Сокращение льгот по НДС

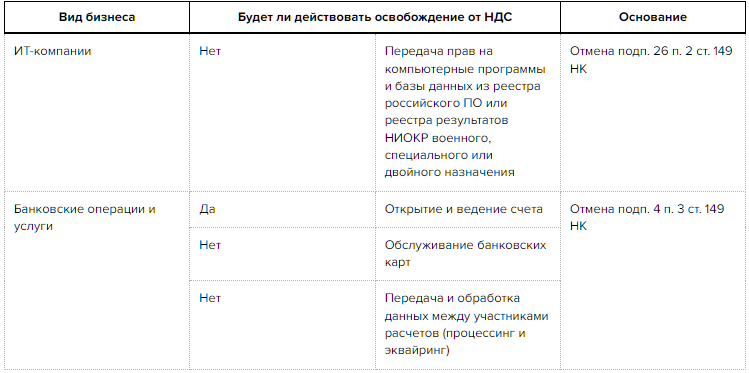

Из перечня операций, освобожденных от НДС по статье 149 НК, планируют исключить часть банковских операций и передачу исключительных прав и прав на использование софта из реестра российского ПО (законопроект от 29.09.2025 № 1026190-8). Для каких операций в 2026 году планируют отменить освобождение от НДС – в таблице ниже.

Таблица. Отмена освобождения от НДС с 2026 года (проект)

В законопроекте от 29.09.2025 № 1026190-8 отмена освобождения от НДС коснулась только двух сфер бизнеса. Но планировалось, что льготы из статьи 149 НК значительно пересмотрят. Поэтому не исключено, что перечень освобожденных от НДС операций еще сократят.

Освобождение от НДС на УСН с 2026 года

Принятых изменений с 2026 года для упрощенцев, которые освобождены от НДС по статье 145 НК, пока нет. Но всем организациям и ИП с 2026 года планируют снизить лимит доходов для уплаты НДС на УСН. По проекту снизить лимит планировали до 10 млн руб. (законопроект от 29.09.2025 № 1026190-8, информация Минфина от 24.09.2025). Но на заседании Правительства 6 ноября снижать порог решили поэтапно и установить лимит:

– 20 млн руб. в 2026 году;

– 15 млн руб. в 2027 году;

– 10 млн руб. с 2028 года.

Компаниям и ИП, которые переходят на уплату НДС, пока можно не опасаться штрафов. Планируют ввести мораторий на привлечение к ответственности бизнеса, который в 2026 году впервые допустит нарушения по НДС.

Другие изменения по НДС

Добытчики драгметаллов смогут применять нулевую ставку НДС при реализации руды, концентратов и других промышленных продуктов, содержащих драгоценные металлы, аффинажным организациям (новый подп. 6.3 п. 1 ст. 164 НК). Подтвердить право на применение нулевой ставки надо документами, которые поименованы в новом пункте 8.3 статьи 165 НК.

Российских налогоплательщиков обяжут исчислять НДС при сдаче в аренду на территории России иностранным лицам майнинговой инфраструктуры, а также при предоставлении в режиме реального времени вычислительной мощности для майнинга цифровой валюты. Это следует из информации Минфина от 29.04.2025.

Кроме того, налоговой службе планируют передать полномочия по утверждению форм и порядка заполнения счетов-фактур, журнала их учета, книги покупок и книги продаж (уточненный п. 8 ст. 169 НК). В настоящее время формы и порядок заполнения этих документов утверждены постановлением Правительства от 26.12.2011 № 1137.

Если закон примут, он вступит в силу по истечении одного месяца со дня официального опубликования, за исключением положений, для которых установлены иные сроки вступления их в силу. На рассмотрение в Госдуму законопроект пока не поступил, поэтому точная дата принятия закона неизвестна.

Хватит думать о налогах — пора заниматься бизнесом!

Передайте все головные боли, связанные с повышением НДС, на аутсорсинг в Главбух Ассистент. Наша команда экспертов уже сегодня знает, как работать завтра.

Мы берем на себя все риски:

- Бесплатный аудит. Проверим вашу текущую учетную систему на уязвимости до изменений.

- Мгновенная адаптация. В день принятия закона внедрим все поправки в ваш учет.

- Полная защита. Возьмем на себя общение с налоговой, оспорим претензии (если они возникнут), избавим вас от стресса.

- Прозрачность. Все услуги уже включены в ваш тариф. Никаких скрытых доплат.

Получите расчет стоимости услуг и презентацию с решениями для вашей отрасли прямо сейчас!

Узнайте, как мы можем помочь именно вам, и примите взвешенное решение до того, как новости о повышении налога вызовут ажиотаж.