Осень 2025 года стала тревожным сигналом для американского рынка недвижимости. Согласно последним данным, в октябре США столкнулись с резким всплеском процедуры изъятия жилья за долги по ипотеке. Эксперты проводят мрачные параллели с периодом, предшествовавшим финансовому кризису 2008 года. Что происходит в США, считающейся оплотом экономической стабильности, и может ли эта волна докатиться до России? Пытался разобраться в американской статистике.

Тревожные цифры: статистика, которая заставляет задуматься

Аналитики США фиксируют значительный рост количества домохозяйств, которые больше не в состоянии платить по ипотечным счетам. Количество уведомлений о дефолте (просрочке платежа) растет 8 месяцев подряд.

В октябре было зафиксировано 36 766 заявлений о лишении права выкупа заложенного имущества — это первый этап процесса, когда кредитор уведомляет заёмщика о неисполнении обязательств. Это на 3% больше, чем в сентябре, и на 19% больше, чем год назад.

В октябре 2025 кредиторы официально начали процедуру обращения взыскания на 25 129 домов — это на 6% больше, чем в сентябре, и на 20% больше, чем в 2024 году.

Ещё 3872 дома были полностью конфискованы, что на 2% больше, чем в сентябре, и на 32%больше, чем в 2024 г.

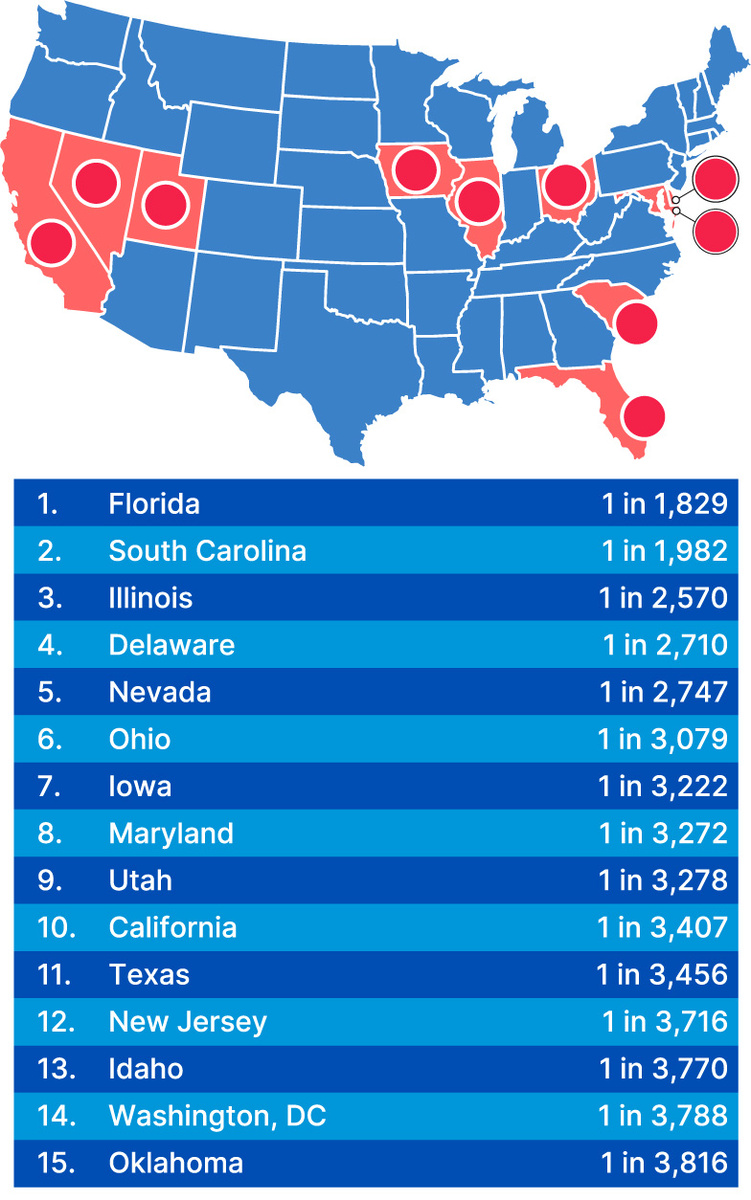

ТОП-10 штатов с самым высоким уровнем потери права выкупа заложенного имущества можно видеть в приложенных файлах.

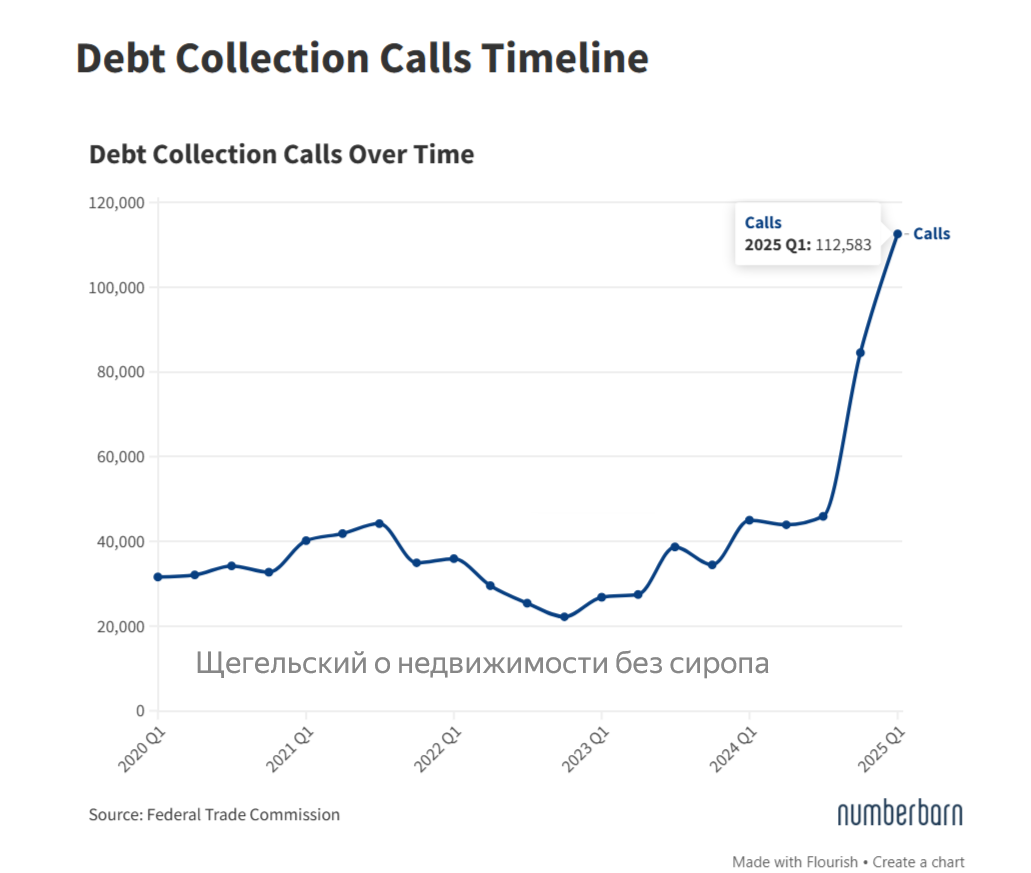

Количество звонков от коллекторов с требованиями вернуть долг по ипотеке только по данным за 1 квартал 2025 года выросло более, чем в 2 раза относительно 2024 года

Почему американцы теряют свои дома? Три главные причины

- Исчерпание «подушки безопасности». Во время пандемии правительство США ввело мораторий на изъятие жилья и оказывало масштабную финансовую помощь населению. Многие семьи, копившие долги, были защищены законом. Теперь эти программы завершились, и банки возобновили процедуры в полном объеме. У людей, которые едва сводили концы с концами, просто закончилась отсрочка.

- Рекордные цены на жилье и высокие ставки по ипотеке. Американский рынок недвижимости последние годы был перегрет. Цены на дома взлетели до небес. Пытаясь обуздать инфляцию, Федеральная резервная система (ФРС) резко повысила ключевую ставку. В ответ на это выросли и проценты по ипотеке. Для многих семей, купивших жилье на пике цен, ежемесячные платежи стали неподъемными.

- Рост стоимости жизни и экономическая неопределенность. Инфляция на товары первой необходимости, бензин и услуги съедает семейные бюджеты. В условиях экономических опасений некоторые компании начинают замораживать найм или объявлять о сокращениях. Потеря работы для многих означает немедленную невозможность платить по ипотеке.

Параллели с 2008 годом: есть ли основания для паники?

Прямо сейчас ситуация отличается от кризиса 2008 года. Тогда крах был вызван массовой выдачей «мусорных» ипотечных кредитов ненадежным заемщикам. Сегодня стандарты кредитования гораздо строже. Проблема не в качестве кредитов, а в макроэкономической ситуации: дорогое жилье, высокие ставки и инфляция.

Однако последствия для рынка могут быть схожими: рост числа банковских владений (жилья, которое перешло к банкам) может привести к увеличению предложения на рынке и потенциальному снижению цен. Для экономики в целом это — признак серьезного стресса и снижения покупательной способности населения.

О чем стоит задуматься российским заемщикам?

Главный вывод из американской ситуации универсален: ипотека — это серьезное долговое обязательство, которое требует финансовой устойчивости.

- Просчитывайте риски. Берите кредит, исходя не из текущих доходов, а с запасом на случай их снижения, потери работы или роста других расходов.

- Создавайте «подушку безопасности». Наличие сбережений на 3-6 месяцев жизни без дохода — must have для любого ипотечника.

- Не гонитесь за квадратными метрами любой ценой. Переоценка своих финансовых возможностей — первый шаг к долговой яме.

Ситуация в США — это яркое напоминание о том, что даже самая стабильная экономика не застрахована от потрясений. Для российских покупателей это повод еще раз взвешенно подходить к вопросам недвижимости и кредитования, не поддаваясь на сиюминутные рыночные ажиотажи.

Купить квартиру в новостройке на актуальном сайте https://kvarlog.ru/