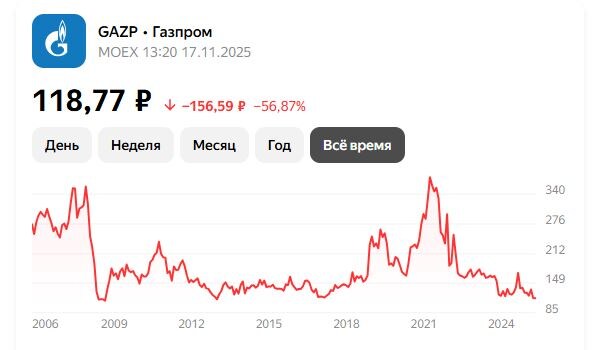

Давайте смотреть правде в глаза. Цена в 118 рублей за акцию. Знакомый уровень? Он был таким… когда? В 2017 году. Восемь лет. Восемь долгих лет, за которые мир изменился до неузнаваемости, а котировки гиганта российской энергетики, кажется, застряли во временной петле. И вот вы здесь. Вы смотрите на график, который больше напоминает равнину с одиноким утесом былых взлетов, и задаетесь единственным, по-настоящему кровным вопросом: это шанс купить актив по цене распродажи или же ловушка, маскирующаяся под дно?

Эмоции? Отложите их. Включаем холодную аналитику.

Почему мы здесь? Почему «Газпром», столп экономики, обладатель уникальных активов и газовых трубопроводов на десятки тысяч километров, торгуется так, будто он — нишевая IT-компания с непонятной бизнес-моделью? Ответ — в клубке факторов. И этот клубок нужно распутать, нить за нитью.

Часть 1. Анатомия падения: Как мы оказались на дне 2017 года

Чтобы понять, куда мы идем, нужно честно признать, откуда пришли. Падение не было внезапным. Оно было поступательным, почти неумолимым.

— Смена парадигмы. «Газпром» десятилетиями строил свою стратегию на масштабных трубопроводных проектах в Европу. Это была его ДНК, его миссия, его cash cow. Но что произошло? Зеленый переход, энергопереход, геополитический разворот… Европа, — главный потребитель, — объявила войну углеводородам и конкретно российским. Долгосрочные контракты? Они пересматриваются, разрываются, их будущее — в тумане. Спотовая цена? Она уже не та. Рынок сжался. Резко и, возможно, безвозвратно.

— Потеря рынка. А ведь это был не просто рынок. Это был высокомаржинальный, предсказуемый, стабильный источник дохода. Лишившись его, «Газпром» похож на тяжеловеса, который готовился к одному бою, а вышел на ринг — и правила вдруг поменяли. Теперь нужно биться в другом весе, другими приемами.

— Переориентация на Восток. «Вот он, выход!» — скажете вы. Да, но… Это не быстрый выход. Строительство «Силы Сибири-2» — это годы. Переговоры с Китаем — это тонкая игра, где покупатель диктует условия. Объемы? Цены? Маржинальность? Пока что проект Востока — это огромные капиталовложения и надежда на будущую окупаемость, а не текущий денежный поток, сравнимый с европейским. Время — вот ключевой ресурс, которого у «Газпрома» в избытке, а у инвесторов — нет.

— Фундаментальные показатели. Дивиденды… Ах, да, дивиденды! Когда-то они были манной небесной для розничного инвестора. Сейчас? Дивидендная политика плавает в неопределенности. Прибыль компании подвергается колоссальному давлению. Доходы падают, расходы — растут. И мультипликаторы, которые когда-то считались смехотворно низкими, теперь, возможно, просто адекватно отражают новые риски.

Итак, картина вырисовывается безрадостная. Почти апокалиптическая. Зачем тогда вообще рассматривать покупку?

Стоп. Вот именно это — эмоция. Страх. А мы договаривались о холодном расчете.

Часть 2. Аргументы «ЗА»: Почему дно — реально, а не иллюзорно

Давайте перевернем монету. Взглянем на ту же ситуацию под другим углом. Углом стоимостного инвестора, который ищет недооцененные активы.

— Цена = ожиданиям. А что, если все эти ужасы — потеря Европы, затраты на переориентацию, геополитическая турбулентность — уже заложены в цену? 118 рублей — это ведь не просто цифра. Это коллективный вердикт рынка. Вердикт, который, возможно, стал излишне пессимистичным. Рынок часто перегревает и оптимизм, и пессимизм. Сейчас мы видим квинтэссенцию второго.

— А что по дивидендам? Да, они не те. Но компания — жива. У нее есть cash flow. У нее есть внутренний рынок, который никуда не делся. У нее есть экспорт. Да, не в Европу, но он есть! И даже при текущей, урезанной прибыли, потенциал к выплатам остается. Дивидендная доходность даже на скромном уровне на таких ценах может стать привлекательной.

— Активы. Нефть. Газ. Трубы. Забудьте на минуту о котировках. Посмотрите на компанию. Что она собой представляет? Это колоссальные запасы газа, гигантская транспортная инфраструктура, мощнейшие нефтяные активы («Газпром нефть»!). Эти активы имеют реальную, материальную стоимость. Рыночная капитализация компании сегодня может быть ниже стоимости ее же активов. Это классический случай недооценки.

— Сценарий восстановления. А теперь — самое главное. Допустим, худшее позади. Допустим, Восток начинает потихоньку набирать обороты.

Допустим, внутренняя экономика адаптируется, а мировая конъюнктура на энергоносители — ведь она циклична! — снова повернется в пользу поставщиков. Что тогда? Тогда «Газпром» окажется в уникальной ситуации: все плохие новости отыграны, а хорошие — еще впереди. И цена в 118 рублей будет выглядеть смешной.

Представили? Страшно упустить такую возможность. Страшно купить на проседании и увидеть новые минимумы. Что же делать?

Часть 3. Стратегия для осторожного оптимиста: Не «покупать» или «продавать», а «КАК покупать»

Итак, мы подошли к главному. К вашим деньгам и вашему спокойному сну. Прямой ответ «да» или «нет» — это удел гадалок. Умный инвестор мыслит иначе. Он мыслит категориями вероятностей и управления рисками.

— Покупка? Да. Но не вся и не сразу.

Это золотое правило стоимостного инвестирования в условиях неопределенности. Вы не можете точно знать, где дно. Никто не может. Но вы можете признать, что текущие уровни — вероятностно привлекательны.

— Дробление позиции. Выделите на «Газпром» ту сумму, которую в принципе готовы заморозить на 1-3 года без ущерба для психики. А теперь разделите ее на 3-4 равные части.

— Первая покупка. Совершите первую покупку прямо сейчас. Допустим, на 25% от выделенной суммы. Вы в игре. Вы зафиксировали для себя цену «дна».

— Усреднение. Если цена… нет, когда цена пойдет вниз (а она, скорее всего, сделает еще одну попытку протестировать минимумы), вы спокойно докупаете. Еще 25% на 110 рублях. Еще — на 105. Ваша средняя цена покупки становится все лучше и лучше. Вы не паникуете, вы действуете по плану. Паникует тот, кто вложил все и сразу, а потом смотрит на просадку в 20%.

— А если рост начнется сразу?

Что ж, вы все равно в плюсе! Ваша первая партия куплена по отличной цене. Вы можете докупать на откатах или просто фиксировать часть прибыли. Вы не упустили движение.

Эта стратегия снимает главный психологический барьер — страх принять неверное решение. Вы не пытаетесь угадать дно. Вы его поэтапно формируете для своего портфеля.

Заключение: Вердикт на стыке логики и осторожности

Итак, вернемся к нашему главному вопросу. 118 рублей за акцию «Газпрома» в ноябре 2025 года.

Покупать ли?

Ответ — ДА, НО…

Да, потому что риски дальнейшего сильного падения — ограничены. Фундаментальная стоимость активов, потенциальный поворот в логистике, неизбежность спроса на газ в глобальном масштабе — все это создает мощный предохранитель под ценой. Вероятность роста в горизонте 12-18 месяцев — существенно выше вероятности падения до, скажем, 80 рублей.

Но! Покупать нужно с умом. С холодной головой. С планом по усреднению. Не вкладывать последнее, не поддаваться азарту.

Это не лотерейный билет. Это стратегическая позиция. Позиция, основанная на вере в то, что даже в новой, изменившейся реальности, крупнейшая газовая компания мира (по запасам!) не может стоить бесконечно дешево.

Цена уже отразила апокалипсис. Теперь она ждет хоть проблеска надежды. А надежда, как известно, — самый дефицитный и потому самый дорогой товар на финансовых рынках.

Данная публикация не является индивидуальной инвестиционной рекомендацией (ИИР).

Поблагодарить автора можно через донат. Кнопка доната справа под статьей, в шапке канала или по ссылке. Это не обязательно, но всегда приятно и мотивирует на фоне падения доходов от монетизации в Дзене.