2025 год стал для рекламной отрасли периодом, когда импульсивный рост предыдущих лет сменяется более сдержанной динамикой, повышением требований к эффективности и усилением регулирования. Теперь победителями становятся не только те, кто внедряет новые технологии, но и те, кто умеет критически оценивать собственные ресурсы, работать с данными и заранее прогнозировать последствия изменений.

1. Рыночный и законодательный контекст

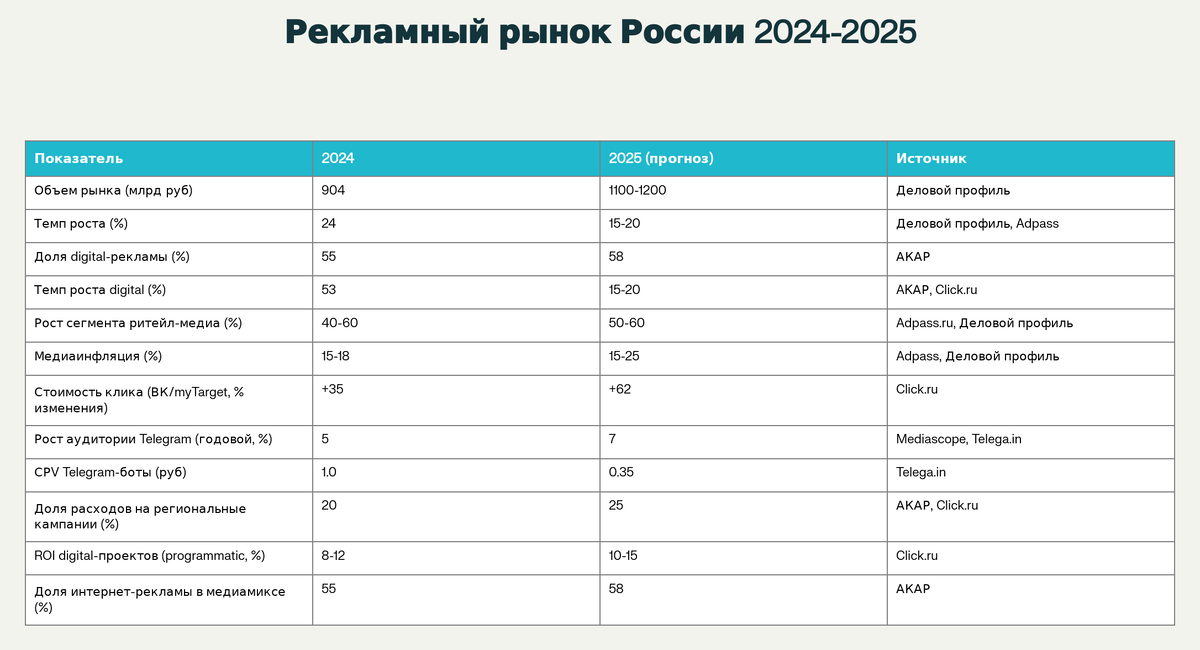

Российский рекламный рынок после серии громких регуляторных решений (в частности, признание Meta* экстремистской весной 2022 года и запрет на её рекламу) фактически завершает переход на отечественные платформы и цифровые экосистемы. По итогам 2024 года, согласно данным группы «Деловой профиль», рынок вырос на 24% и достиг 904 млрд рублей. Однако в 2025 году темпы замедляются: эксперты прогнозируют рост на уровне 15–20% и общий объём в 1,1–1,2 трлн рублей.

На замедление влияют ужесточение кредитной политики, общая макроэкономическая волатильность, рост медиаинфляции и дефицит рекламного инвентаря. Быстрее всего развивается сегмент ритейл-медиа: по оценкам Оккам, в 2025 году ожидается рост до 55% годового прироста сегмента, а не доли бюджетов. Интернет-реклама продолжает доминировать, занимая более 55% рекламных бюджетов (АРИР).

Платформы ВКонтакте, Rutube, Telegram и Одноклассники стали ключевыми центрами продвижения. Однако независимые исследования фиксируют снижение части показателей эффективности — результат массового перераспределения внимания рекламодателей, перегрева аукционов и естественного насыщения рынка.

«Инвентарь на популярных цифровых платформах ограничен, ставки и стоимость закупок растут. Медиарынок стал гораздо более волатильным — выигрывает тот, кто умеет гибко перераспределять бюджеты и внедрять новые инструменты автоматизации, а не просто копирует прошлые стратегии», — отмечает Андрей Скородумов, директор по стратегиям OMD OM Group (интервью ADPASS, июль 2025 г.).

2. Иммерсивные технологии, AR/VR, Web3

Иммерсивные решения — AR/VR — остаются заметным направлением, но пока отрасль воспринимает их как инструмент с ограниченной отдачей.

• Исследование L’Oreal показало: внедрение AR-примерки увеличило продажи в электронной коммерции на 49% (cfo-russia.ru).

• Российские бренды продолжают тестировать виртуальные шоурумы, AR-каталоги и интерактивное видео, однако массового эффекта в 2024–2025 годах не наблюдается: эксперты говорят о «пилотном эффекте» — высоком интересе на старте и резком снижении результатов без долгосрочной поддержки.

Дополнительные кейсы, усиливающие контекст тренда:

• В 2024 году МегаФон использовал VR-зоны на офлайн-мероприятиях, фиксируя рост вовлечённости до 30% относительно классических стендов (данные Сomnews).

• Ламода тестировала AR-проект по виртуальной примерке обуви в мобильном приложении — CTR вырос на 18%, но конверсия осталась стабильной (Lamoda Tech презентация, 2024).

NFT и Web3-продукты (например, кейс Skoda с цифровыми сувенирами) остаются нишевыми, воспринимаются скорее как направление развития цифровой собственности. По опросу АКАР, массовые рекламодатели пока не готовы инвестировать в такие проекты без гарантированного роста охвата и конверсии.

3. Искусственный интеллект и персонализация

ИИ и машинное обучение — один из ключевых драйверов эффективности. Растёт использование систем автоматизации рекламы, гиперсегментации и персонализированных рассылок.

• По данным Click.ru, внедрение programmatic-услуг увеличивает ROI digital-проектов на 8–15%.

• Чат-боты в Telegram и ВКонтакте могут закрывать до 70% клиентских обращений в e-commerce и сервисах. По оценке Telega.in, объём бюджета в этом формате превысит 700 млн рублей в 2025 году. Стоимость просмотра сообщений в Telegram-ботах стала ниже, чем в классических форматах (0,35 рубля против примерно 1 рубля), хотя подтверждённых кейсов массового прироста пока немного.

Критика использования ИИ:

• Эффект сильно зависит от отрасли: в ритейле и B2C внедрение действительно повышает конверсию, тогда как в B2B, финуслугах и недвижимости ИИ не заменяет классические аналитические модели.

• «Сейчас — не время универсальных решений…» — отмечают исследователи Sostav по итогам дискуссии «Клуба FMCG» (Sostav.ru, июль 2025).

4. Новые каналы и формы

Digital-реклама сохраняет доминирование: по данным АРИР, доля интернет-рекламы превысила 55%, а прирост в 2024 году составил 53%.

• Ритейл-медиа даёт устойчивый рост 40–60%; в 2024 году сегмент вырос на 150%.

• Видеореклама на ВК, Rutube и стриминговых платформах остаётся ключевым каналом охвата. Одновременно эксперты фиксируют рост стоимости размещений и снижение конверсий на отдельных площадках.

Живая коммерция (стриминговые продажи) растёт медленно: успешные кейсы особенно заметны в категориях техники, косметики и детских товаров; в остальных нишах результаты зависят от продукта и специфики аудитории.

Отдельно: OOH/DOOH как быстрорастущий сегмент

Несмотря на доминирование digital, наружная реклама в России переживает подъем. По данным АКАР, OOH и DOOH в 2024 году выросли быстрее рынка — +26%, а цифровые экраны показывают устойчивый рост спроса со стороны регионального бизнеса. Этот тренд дополняет общую картину: бренды ищут стабильные источники охвата вне перегретых digital-аукционов.

5. Автоматизация и этика

Автоматизация закупок повышает эффективность, но одновременно усиливает требования к квалификации аналитиков и качеству данных. Медиапланирование усложняется на фоне медиаинфляции (+15–25%) и введения нового налога на интернет-рекламу.

«Главный вызов — объединить креатив и технологическую экспертизу…» — подчёркивает Михаил Елисейкин, директор по трейдингу и медиапартнерствам Group4Media (круглый стол ADPASS, июль 2025 г.).

Этические и правовые аспекты:

• В 2025 году выросли затраты на соответствие новым регуляторным требованиям, особенно в сегменте детского бизнеса.

• Компании сталкиваются с неопределённостью в трактовке норм о персональных данных — риск штрафов сдерживает инвестиции в сложные аналитические системы.

6. Локализация и международные каналы

Крупные бренды активнее сегментируют рекламные кампании по регионам: медиапотребление в разных городах заметно различается. По данным Click.ru и АКАР, эффективность локальных размещений в ряде категорий в среднем в 1,5 раза выше федеральных охватов.

7. Ключевые показатели и проблемы эффективности

Позитивные тенденции:

• AR-примерка L’Oreal обеспечила прирост онлайн-продаж на 49% (cfo-russia.ru).

• Telegram-боты демонстрируют снижение CPV в 2–3 раза, а месячная аудитория Telegram в России выросла на 7% за год (Mediascope, 2025).

Проблемы:

• CTR видеорекламы в ВК и myTarget упал до 0,23% при росте стоимости клика на 62% (Click.ru, 2025).

• Рост затрат на внедрение ИИ и дефицит специалистов.

• Недоверие к сложным партнёрским цепочкам, особенно в Web3 и цифровых активах.

8. Вызовы и ограничения рынка

Ключевые ограничения, влияющие на весь сектор:

• Медиаинфляция 15–25% увеличивает стоимость ТВ и digital-размещений.

• Дефицит качественного инвентаря приводит к ограничению охватов.

• Рост конкуренции, кадровый голод, снижение эффективности блогеров, изменения алгоритмов платформ.

• Усиление регулирования усложняет работу с персональными данными и вводит дополнительные расходы.

9. Прогнозы и выводы

• Цифровая экономика продолжит расти, но темпы замедлятся: в 2025 году ожидается +15–20% по рынку.

• Ритейл-медиа сохранит статус драйвера: по прогнозу Оккам, сегмент может показать до 55% годового прироста.

• AR/VR и ИИ остаются перспективными инструментами, но их эффективность зависит от зрелости компаний и качества интеграции.

• Главная задача рекламодателей — найти баланс между технологичностью и рентабельностью, критически оценивать инновации и прогнозировать отдачу от инвестиций.

Материал подготовлен на основе открытых отраслевых исследований 2024–2025 годов: группа «Деловой профиль», Click.ru, АКАР, Telega.in, Mediascope, Forbes, «Ведомости», Adpass, Cossa, Secrets.tbank, cfo-russia.ru, blog.click.ru, vc.ru.