Первичные бухгалтерские документы. Часть 1.

Когда я только начинал руководить проектами, бухгалтерия казалась мне чем-то вроде параллельной вселенной. Там жили свои существа — «счета», «акты» и «счета-фактуры», и они что-то между собой решали, пока мы рисовали планы и схемы. Со временем выяснилось: без понимания этих бумажных существ невозможно грамотно вести проект. Разберёмся, кто есть кто.

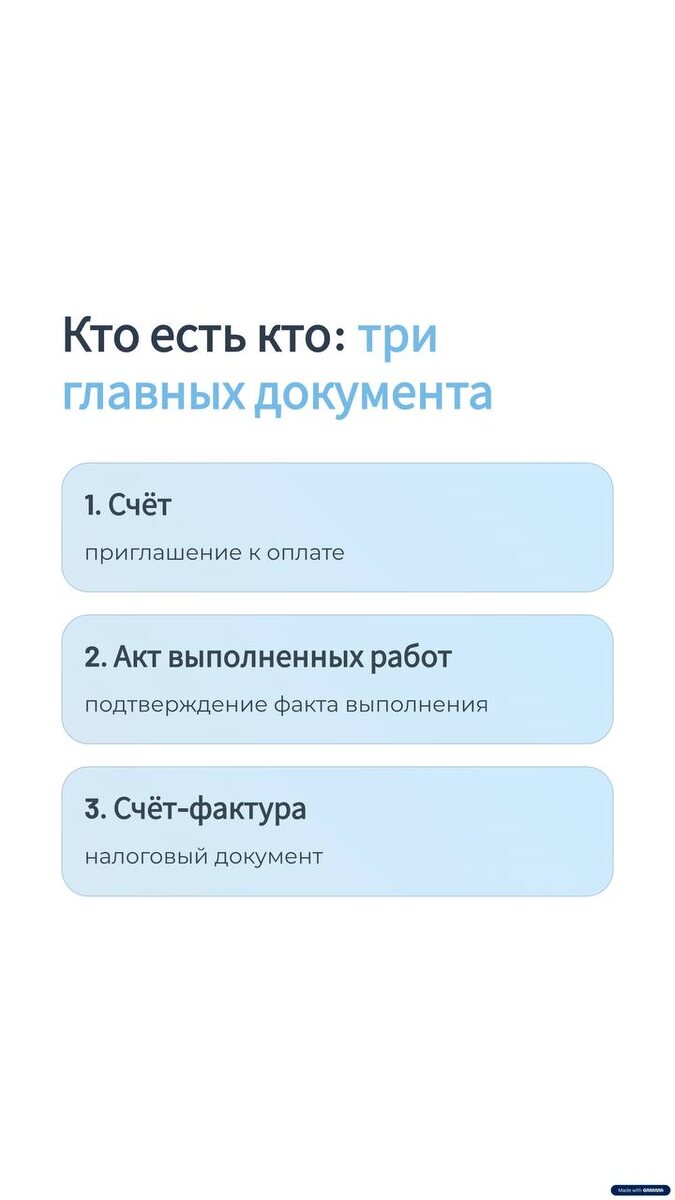

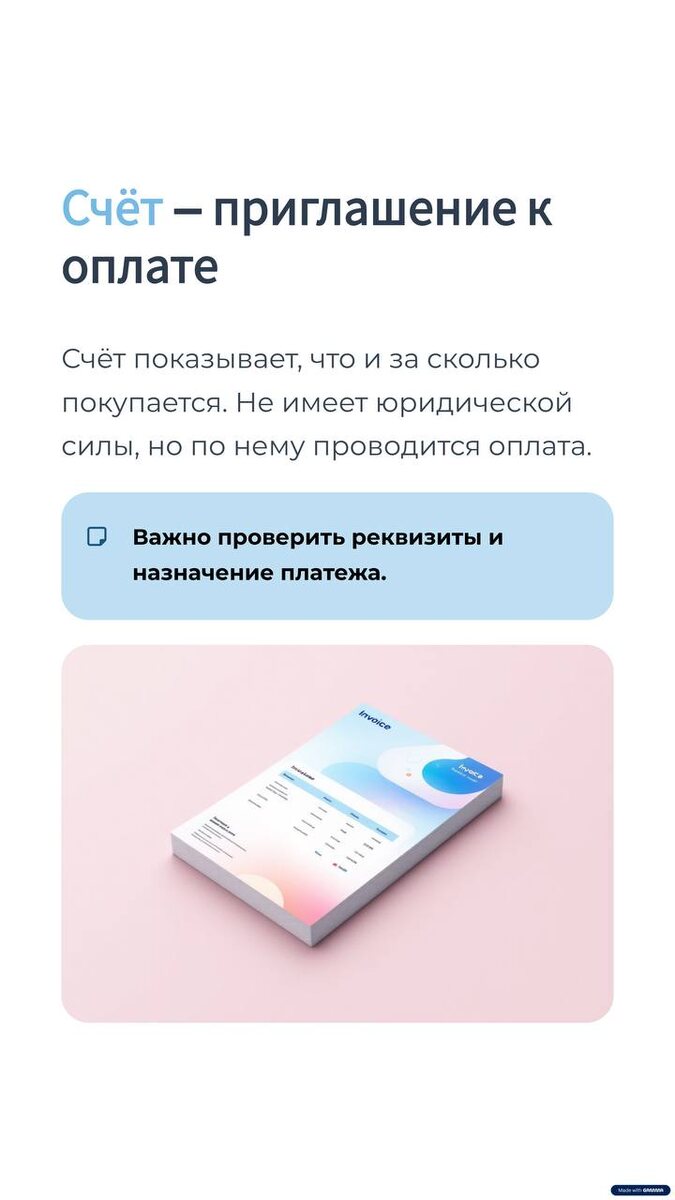

Счёт — это приглашение к оплате. Его выписывает подрядчик или поставщик, чтобы сказать: «Вот, что вы у нас покупаете, и вот сколько это стоит». Счёт сам по себе не имеет юридической силы — это не договор и не подтверждение расходов. Но именно по нему бухгалтерия обычно делает оплату. Поэтому в счёте важно проверить реквизиты, суммы и особенно — назначение платежа. Ошибка тут может привести к тому, что деньги уйдут «не туда» и потом их придётся возвращать.

Акт выполненных работ (или оказанных услуг) — это документ, который фиксирует, что работа сделана, а заказчик её принял. Это уже юридически значимая бумага: без подписанного акта нельзя подтвердить, что подрядчик выполнил обязательства и заслужил оплату. Для нас, проектировщиков, это как штамп «готово» под разделом проектной документации. Если акт не подписан, бухгалтерия не может признать расходы, а подрядчик — получить оплату.

Счёт-фактура — документ налоговый. Он подтверждает, что при продаже начислен НДС, и именно по нему заказчик может этот НДС потом принять к вычету. Если счёт — это просьба оплатить, акт — подтверждение, что работа сделана, то счёт-фактура — подтверждение для государства, что всё прошло официально и с налогами.

Обычно последовательность такая: подрядчик выставляет счёт на аванс, заказчик его оплачивает, когда работа сделана и сдана стороны подписывают акт, и подрядчик во второй раз выставляет счет и выписывает счёт-фактуру.

Зачем всё это знать инженеру или ГИПу? Потому что при управлении проектом деньги и документы идут рука об руку. Если не понимать, на каком этапе что нужно, легко попасть в ситуацию, когда проект сделан, а оплату задерживают «из-за бумаг».

Об операционном цикле можно почитать здесь и здесь.

Совет из практики: заведите простую таблицу по каждому договору — с колонками «название этапа работы», «стоимость этапа», «счёт», «дата оплаты», «акт», «счёт-фактура», «дата отправки». Это избавит вас от лишних звонков в бухгалтерию и сделает из вас не только отличного инженера, но и вполне уверенного управленца. В следующих постах поговорим подробнее об этом.

Такие, казалось бы, скучные документы — на самом деле нервная система проектной деятельности. Если она работает чётко, проект живёт спокойно.

#об_управлении_проектами

#о_работе_ГИПа