- Куда делись деньги?! Мы же вчера закрыли сделку на полмиллиона!

- В смысле «куда»? Всё по плану: офис, подрядчики, налоги, кофе…

Смеёмся, конечно, но многие узнают себя - особенно те, у кого деньги в компании будто живут по своим правилам.

Финансовые отчёты как раз нужны, чтобы такие разговоры случались реже.

Да, слова вроде БДР и ДДС звучат как переменные сложных экономических формул.. Но на деле - это отличная возможность понять, куда текут деньги и где они теряются по дороге.

Что такое БДР, ДДС и PnL - и чем они отличаются

Финансовая отчётность - это не просто набор скучных таблиц, а способ разобраться, что на самом деле происходит с деньгами. В её основе несколько ключевых документов, и у каждого - своя роль.

БДР показывает, сколько вы зарабатываете и на что тратите,

ДДС - как деньги реально двигаются по счетам,

а PnL (Profit and Loss) помогает увидеть общий финансовый результат.

На первый взгляд всё похоже, но вместе эти отчёты складываются в цельную картину: не просто «есть прибыль или нет», а откуда она берётся, насколько она стабильна и что может пойти не так.

БДР: отражение финансового результата деятельности

Бюджет доходов и расходов (БДР) - это способ понять, насколько вообще выгодно то, чем вы занимаетесь.

Он показывает, сколько компания зарабатывает, сколько тратит и остаётся ли что-то после всех расходов.

Главная особенность БДР - он считает не реальные деньги на счёте, а обещания: доход фиксируется, когда услуга уже оказана или товар отгружен, даже если клиент ещё не заплатил.

Поэтому БДР помогает увидеть прибыльность бизнеса «в целом», а не только по кассе.

Он нужен, чтобы понять: компания действительно растёт или просто пока держится на оборотах.

БДР позволяет: оценивать результативность деятельности подразделений; анализировать рентабельность и структуру расходов; планировать бюджеты и определять оптимальные направления инвестирования.

ДДС: движение реальных денежных потоков

Отчёт о движении денежных средств (ДДС) - это документ, который показывает, что реально происходит с деньгами: когда они приходят и когда уходят.

Если БДР рассказывает о прибыли «на бумаге», то ДДС показывает, есть ли она на счете прямо сейчас - хватит ли заплатить по счетам, купить материалы и выдать зарплату вовремя.

Он строится по простому принципу: деньги считаются не тогда, когда вы подписали договор, а когда они действительно пришли или ушли.

Именно поэтому ДДС- пожалуй, самый честный отчёт: по нему сразу видно, живёт ли бизнес на свои или доживает до следующего платежа.

Пример: если клиент внес предоплату, в ДДС это будет показано как приток денежных средств, хотя в БДР данный доход еще не будет учтён до момента исполнения обязательств.

Основная функция ДДС - управление ликвидностью и предотвращение кассовых разрывов. Он отвечает на вопрос: есть ли у компании реальные деньги, чтобы продолжать работу?

PnL: международный стандарт финансовой прозрачности

PnL (Profit and Loss Statement) - это тот же отчёт о прибылях и убытках (ОПиУ), только в «международной упаковке».

По сути, он похож на наш БДР, но составляется по мировым стандартам - чтобы бизнес могли понять не только внутри компании, но и за её пределами: инвесторы, банки, партнёры.

Главное отличие PnL - в структуре.

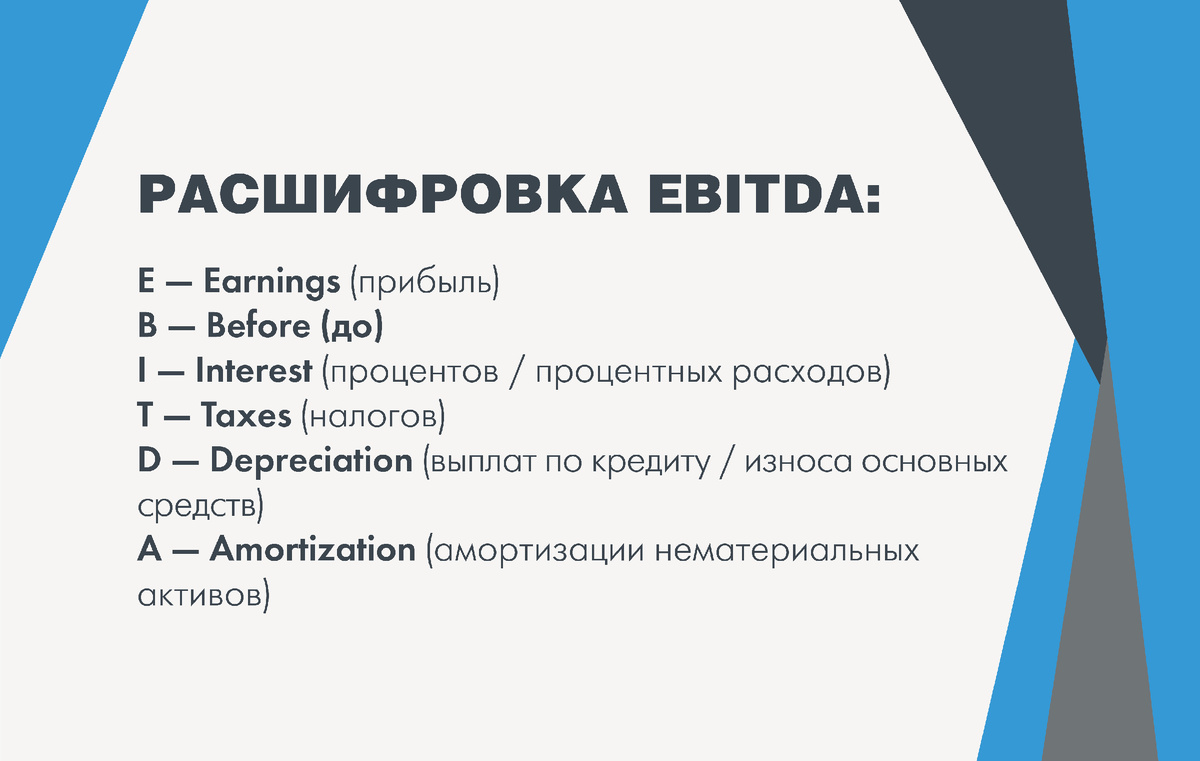

Здесь всё строго по полочкам: Здесь всё строго по полочкам: **Revenue (выручка), Cost of Goods Sold — COGS (себестоимость), Gross Profit (валовая прибыль), Operating Expenses (операционные расходы), EBITDA (прибыль до вычета процентов, налогов, выплат по кредиту и амортизации), Net Profit (чистая прибыль).»

Благодаря этому отчёт можно читать как универсальный язык бизнеса - понятный в любой стране и на любом рынке.

PnL нужен, когда важно показать прозрачность и сопоставимость: насколько эффективно работает компания и как она выглядит в глазах внешних игроков.

Как отчёты работают вместе: три взгляда на реальность

В любой компании цифры редко совпадают идеально - и это нормально. Каждый отчёт отражает свой слой реальности: экономику, деньги, восприятие бизнеса. Но по-настоящему точную картину можно увидеть только тогда, когда эти три слоя складываются в единую систему.

Финансовый анализ - это не поиск «правильного» числа, а сопоставление данных между БДР, ДДС и P&L, чтобы понять:

- где прибыль возникает,

- где деньги реально движутся,

- и как это выглядит для внешнего мира.

Именно на стыке этих трёх показателей становится видно, растёт ли бизнес, а расхождения между ними как раз помогают заметить слабые места.

Разберем на примерах, когда цифры спорят друг с другом:

Ситуация 1. Бумажная прибыль (дебиторская задолженность)

Компания закрыла крупный контракт и зафиксировала доход в БДР и PnL, но клиент ещё не оплатил счёт.

Выглядит прибыльно, но в ДДС - минус.

На практике это означает: бизнес формально зарабатывает, но в кассе пусто - риски кассового разрыва растут.

Ситуация 2. “Деньги пришли раньше” (кредиторская задолженность)

Клиент внёс предоплату за проект, который ещё не выполнен.

В ДДС всё прекрасно - деньги есть. Но в БДР и PnL прибыль пока не отражена.

Это временная “иллюзия здоровья”: бизнес ликвиден, но реальную прибыль покажет только позже.

Ситуация 3. “На бумаге все стабильно, но…”

Компания регулярно показывает прибыль в PnL, но каждый месяц берёт кредиты, чтобы закрыть текущие расходы.

Это уже системный сигнал: модель может быть эффективной по показателям, но неустойчивой по деньгам.

Ниже - пример того, как можно рассматривать отчёты в связке.

Знак «+» показывает положительную динамику (есть прибыль, деньги и устойчивость), а «–» - сигнализирует о проблемах: убытках, нехватке ликвидности или потере стабильности.

Внедрение финансового учета может быть постепенным и естественным процессом, если понимать, с чего начать и зачем это делается.

Начните не с цифр, а с вопросов

Прежде чем строить таблицы, стоит задать себе несколько простых, но честных вопросов:

- Что я хочу видеть в отчетности - прибыльность, движение денег, рентабельность направлений?

- Какие решения я смогу принимать, если буду знать эти данные?

- Сколько времени я готов уделять этому каждый месяц?

Ответы на них - уже первый шаг к системе, которая работает на вас, а не наоборот.