Ко мне обратились с простым вопросом: «Помоги посчитать прибыль». В бизнесе несколько партнеров, и они не могли понять, почему не хватает денег. Ситуация знакома многим предпринимателям, особенно на стадии роста.

С чего все начиналось

На старте бизнеса все было легко, понятно и прозрачно: прикинули маржинальность, скажем, 30% от выручки. В конце месяца посчитали общую выручку, подсчитали прибыль, отняли накладные расходы, посмотрели остаток на счете и... плюс-минус все сходится, значит можно распределить «прибыль» между собой.

Система работала идеально, пока обороты не приблизились к 10 миллионам в месяц. Прямые и переменные расходы уже не просчитываются так линейно как было до этого, уже не получается так, чтобы остаток денег в конце месяца сходился с расчетной прибылью, а в один из месяцев и вовсе денег на счете для покрытия расходов не оказалось.

Возник закономерный вопрос: куда делась маржа? По логике, деньги должны были быть. В голову полезли самые неприятные мысли. К счастью, ситуация разрешилась, и ее причина — поучительный урок для всех.

В чем же была разгадка?

Самым важным плюсом в этой истории оказалось, что управленческий учет был налажен очень хорошо, ибо без него не удалось бы корректно начислять зарплату сотрудникам. Ну а из хорошего управленческого учета воссоздать финансовый учет - собрать отчет о финансовых результатах, приблизительный баланс, отчет о движении денежных средств и понять суть проблемы оказалось не так сложно.

Суть проблемы: вы взяли не свои деньги

Компания работает в сфере рекламы и то, что в терминологии бизнеса называется продажей, на самом деле в определении финансового учета является предоплатой.

Клиент оформляет и оплачивает заказ, а услуга оказывается в течение 2–3 месяцев. То есть, деньги поступают на счет сегодня, а настоящие расходы на выполнение этой услуги (сдельная зарплата исполнителей, услуги подрядчиков и т.д.) растянуты на будущее.

Что произошло на пике? Несколько месяцев подряд шел рост новых заказов. Партнеры, видя на счете крупные суммы предоплат, воспринимали их как прибыль и... забирали. А потом наступил небольшой спад в новых заказах. Но работа над старыми, уже оплаченными проектами, была в самом разгаре! Объем работы у сдельщиков вырос, платить им нужно было больше, увеличились и накладные расходы. А новые деньги поступали не в том количестве, чтобы это все перекрывать.

Как это выглядело наглядно: таблица

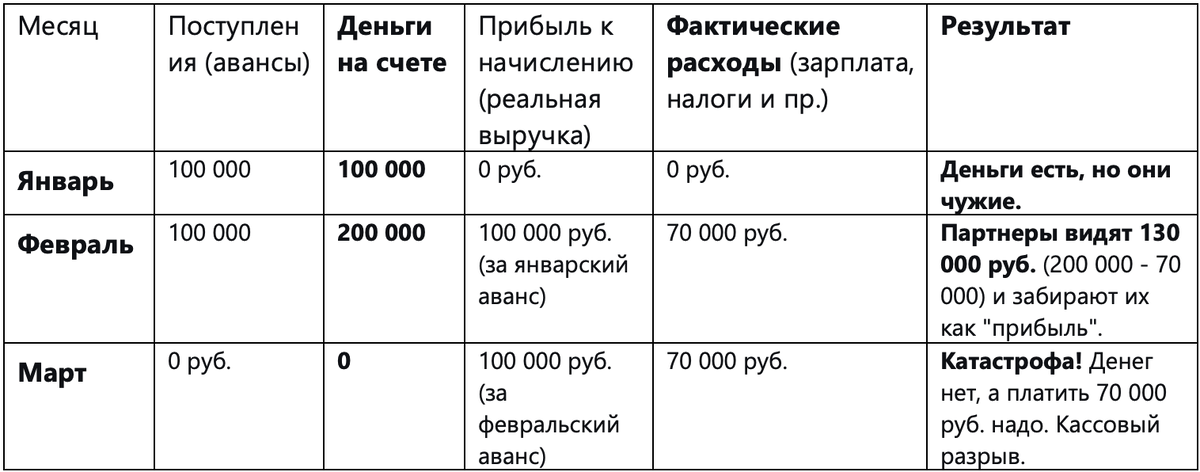

Давайте смоделируем ситуацию на простых цифрах. Допустим, в январе и феврале пришло по 100 000 руб. предоплат. Услуги по этим деньгам выполняются в феврале и марте.

Как видно из таблицы, в феврале партнеры вывели деньги, которые на самом деле были нужны для покрытия расходов в марте. Они спутали «деньги на счете» с «заработанной прибылью».

Ключевой вывод

Количество денег на расчетном счете — это еще не прибыль. Прибыль появляется только в тот момент, когда услуга оказана и выполнены все обязательства перед клиентом. Деньги, пришедшие в виде аванса, — это ваши будущие расходы и обязательства. Пока вы не выполнили все оплаченные услуги, эти средства нельзя считать своим доходом.

Дальше мы разобрались с тем, как скорректировать управленческий учет таким образом, чтобы видеть свою прибыль ежемесячно и понимать сколько денег из бизнеса можно забирать, а какая часть денег на счете является еще не заработанной выручкой, а так же сформировали механизм, который предусматривает защиту от кассового разрыва при потенциальном риске возврата средств клиенту, и предусмотрели автоматическое распределение расходов в статьи отчета о финансовых результатах.

Если в вашем бизнесе есть предоплаты, а вы до сих пор считаете прибыль по остатку на счете, вы ходите по краю пропасти. Рано или поздно кассовый разрыв может вас настигнуть.

Столкнулись с похожей ситуацией, когда в учете неразбериха, а деньги тают? Обращайтесь за консультацией — поможем навести порядок в финансах и выстроить работающую систему учета.

e-mail: auditsator@yandex.com

Tg: @indecons