В прошлый раз я писал, что МТС может стать спекулятивной идеей под снижение ставки. Свежий отчет за 3 квартал это подтверждает! Он получился достаточно неплохим.

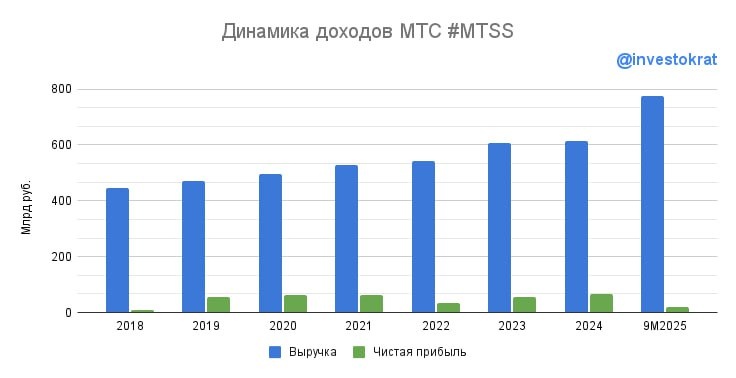

🚀 Главный прорыв случился в росте выручки: +18,5% г/г. Основное направление бизнеса (мобильная связь и интернет для населения) показывает уже 2 подряд сильных квартала. Помогла индексация тарифов с 1 марта.

💼 Отдельно стоит отметить результаты B2B-сегмента: +19% г/г. Главная причина успеха - цифровые сервисы: услуги по кибербезопасности, интернет вещей, видеонаблюдение и корпоративные ИИ-решения.

🛴 Другие экосистемные направления тоже чувствуют себя неплохо. Банк растет на 39,6%, рекламный сегмент на 16,5%. Юрент увеличивает поездки двузначными темпами, вытесняя с рынка Whoosh. Ждем IPO новых направлений, оно должно помочь раскрыть стоимость и снизить долговое напряжение.

🤔 Кстати, а что там с долгом? Выручка это хорошо. Но камень преткновения МТС - процентные расходы, платить которые в последнее время стало совсем тяжко. Ведь капекс и дивиденды тоже никто не отменял.

📊 Итак, OIBDA в 3 квартале прибавила 16,7% г/г, а чистая прибыль выросла с низкой базы в 6 раз. Чистый долг сократился на 7,3% г/г, а соотношение ND/EBITDA упало с 1,9х до 1,6х.

Цифры смотрятся солидно. Но запас прочности, на самом деле, еще маленький. Из 38,3 млрд рублей операционной прибыли 32,8 млрд уходит на процентные расходы. По сравнению с прошлым годом картина в лучшую сторону не поменялось. Однако, если ставка ЦБ продолжит снижаться, а операционная прибыль сохранит динамику, то в какой-то момент чистая маржинальность резко вырастет. Ставка действует с лагом: это нужно помнить и запастись терпением.

📌 Акции МТС сохраняют спекулятивный интерес. Важная опорная точка - лето 26 года. К тому моменту уже будут объявлены дивиденды (ждем 35 рублей, без сюрпризов), а эффект от снижения ставки станет заметен в отчетах. В позитивном сценарии вернется повестка с IPO. Но, про дальнейшее будущее и долгосрочные перспективы пока говорить рано. Если МТС сохранит приверженность высоким дивидендам, принципиально оздоровить баланс не получится.

❗️P.S Стоило МТС повысить тарифы выше инфляции, ФАС оперативно среагировала. Получается, не только мы читаем отчеты. Снижение тарифов до уровня 24 года может серьезно замедлить реализацию идеи. Будем следить за развитием ситуации.

#MTSS

❤️ Ваши лайки - лучшая мотивация для автора делать обзоры новых отчетов и эмитентов!

⚠️ Не является индивидуальной инвестиционной рекомендацией!

@investokrat