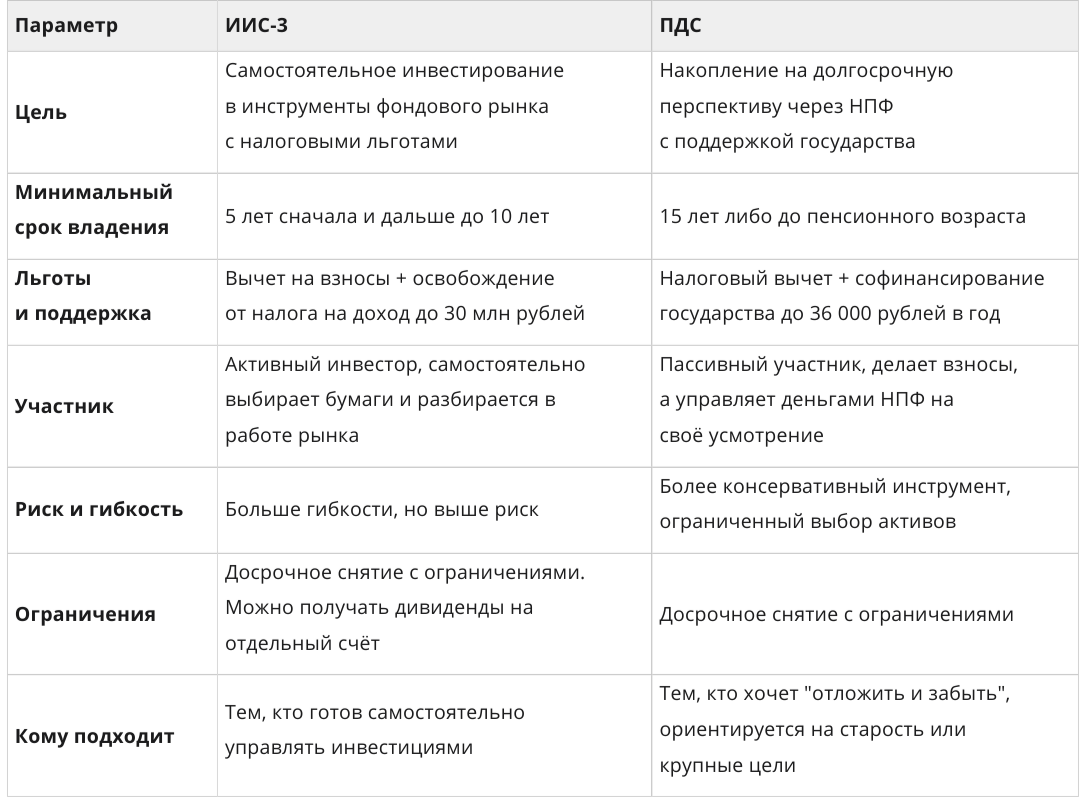

В России в прошлом году появились два инструмента для формирования долгосрочных сбережений, которые теперь пользуются популярностью у граждан — Индивидуальный инвестиционный счёт (ИИС) и программа долгосрочных сбережений (ПДС). У граждан теперь появился выбор, как именно им копить на будущее. Эти инструменты подразумевают под собой накопления на длинной дистанции и налоговые льготы, но они различаются по рискам, гибкости и условиям.

И если ПДС больше ориентирована на стабильность и постепенное накопление, то ИИС-3 — на активных инвесторов, которые готовы самостоятельно принимать решения и оперативно реагировать на колебания цен активов.

Разбираем базу

Программа долгосрочных сбережений (ПДС)— это инструмент для формирования накоплений, совмещающий в себе регулярные пополнения со стороны гражданина, а также софинансирование со стороны государства, которое действует 10 лет от момента уплаты первого взноса. Государство добавляет до 36 000 рублей в год, но участник программы должен внести на счет как минимум 2 000 рублей.

В свою очередь, индивидуальный инвестиционный счет (ИИС) — это специальный брокерский счет для физических лиц — налоговых резидентов России, который позволяет инвестировать в ценные бумаги с получением налоговых льгот. С 2024 года можно открыть только ИИС третьего типа — ИИС-3, заменивший прежние виды счетов.

Даже при поверхностном анализе этих инструментов становится понятно, что они предполагают два совершенно разных подхода к управлению капиталом.

Что получает гражданин

По ПДС гражданин может рассчитывать на софинансирование из бюджета в размере до 36 000 рублей в год на протяжении 10 лет. Размер помощи от государства в формировании накоплений зависит от уровня дохода участника программы. При доходе <80 000 рублей государство осуществляет доплату из расчета 1:1. Если доход гражданина составляет 80 000-150 000 рублей, то государство софинансирует накопления уже из расчета 1:2. А вот при доходе >150 000 рублей доплата со стороны государства осуществляется из расчета всего лишь 1:4.

Помимо софинансирования со стороны государства, ПДС также предполагает получение налогового вычета. Его размер зависит от уровня дохода участника программы и составляет от 52 до 60 000 рублей ежегодно.

Государство предоставляет гарантии сохранности накоплений всех участников ПДС. Средства застрахованы на сумму до 2,8 млн рублей. Доход от их инвестирования также попадает под защиту, а накопления можно передавать по наследству. Забрать накопления получится не раньше, чем через 15 лет, или же по достижении пенсионного возраста. Досрочно тоже можно, если участник программы попал в сложную жизненную ситуацию.

По ИИС тоже можно получить налоговый вычет. Важно учитывать тот факт, что предельная сумма распространяется и на ИИС, и на ПДС суммарно. Дополнительно к вычету на взносы по ИИС инвестор может рассчитывать и на освобождение от уплаты налога на прибыль от инвестиций. Под вычет попадает доход от продажи ценных бумаг, купонный доход по облигациям, прибыль, полученная от операций с производными финансовыми инструментами. По ИИС-3 можно освободить от налога доход в размере не более 30 млн рублей.

Да, вычета сразу два, но и дополнительно к вашим взносам государство ничего не добавит. В целом же, чтобы получить эти льготы, потребуется держать деньги на счёте как минимум 5 лет. Точный срок зависит от года открытия ИИС. Постепенно он вырастет до 10 лет. Если закрыть счёт раньше времени, то все полученные вычеты на взнос придётся вернуть.

Без потери налоговых льгот с ИИС можно получать только дивиденды. Однако об этом нужно позаботиться заранее, указав сторонний счёт для их перенаправления. Если выплата уже пришла на ИИС, то вывести её не получится. Купонов по облигациям это исключение на затрагивает. Они по-прежнему зачисляются только на ИИС.

Оба инструмента позволяют получать определенные выгоды, но также они имеют и свои весомые недостатки.

Как сделать выбор

ИИС и ПДС завязаны на сроке — он или длинный, или очень длинный. И если по ИИС у инвестора остаётся свобода выбора конкретных инструментов для вложения средств, то по ПДС принятие таких решений остаётся за НПФ, которые у нас не отличаются высокой эффективностью.

Однако если человек не готов разбираться в тонкостях работы финансового рынка, он может остановить свой выбор на ПДС, понимая, что огромных доходностей здесь ждать не стоит. Эта программа выгодна для граждан, доход которых ниже 80 000 рублей в месяц. Они смогут рассчитывать на максимальный коэффициент софинансирования со стороны государства. Также ПДС подойдет предпенсионерам.

Соберём всю информацию воедино.

Ключевое отличие ИИС и ПДС — активность инвестора/участника программы. Если в первом случае вы сами управляете инвестициями, то во втором — за вас это делает НПФ. Эти инструменты вполне реально совмещать, однако предельная сумма вычета распространяется в сумме на ПДС и ИИС — на взнос до 400 000 рублей в год.

Важно! ИИС можно открыть уже сейчас, а начать вносить деньги на счёт тогда, когда решите инвестировать. За это время пройдет часть срока. Помните о том, что это не должны быть “последние” деньги, средства, которые могут понадобиться в скором времени.

ИИС-3 и ПДС — это два инструмента для формирования сбережений в России, каждый со своими особенностями. Нет универсального ответа “что лучше”. Здесь нужно понять, какая модель подходит именно вам, какой горизонт формирования капитала и готовность к риску.

💼 Разобраться в нюансах управления деньгами вы сможете на курсе “ЛИЧНЫЕ ФИНАНСЫ”, где мы подробно рассмотрим все аспекты работы с ИИС и ПДС.

Посмотреть программу и записаться на курс 👉 ЗДЕСЬ

✅ Больше полезной информации по рынкам в телеграм-канале Vesperfin

✅ Ставьте лайк, если было полезно!

Наши контакты: