Ипотека пугает не самим кредитом, а переплатой в два, а иногда и три раза больше цены квартиры. Но хорошая новость есть: если подойти к ипотеке как к финансовому инструменту, можно сэкономить сотни тысяч, а иногда миллионы рублей. Эта статья — арсенал лайфхаков умного ипотечника. Читайте и берите на заметку.

Льготные программы

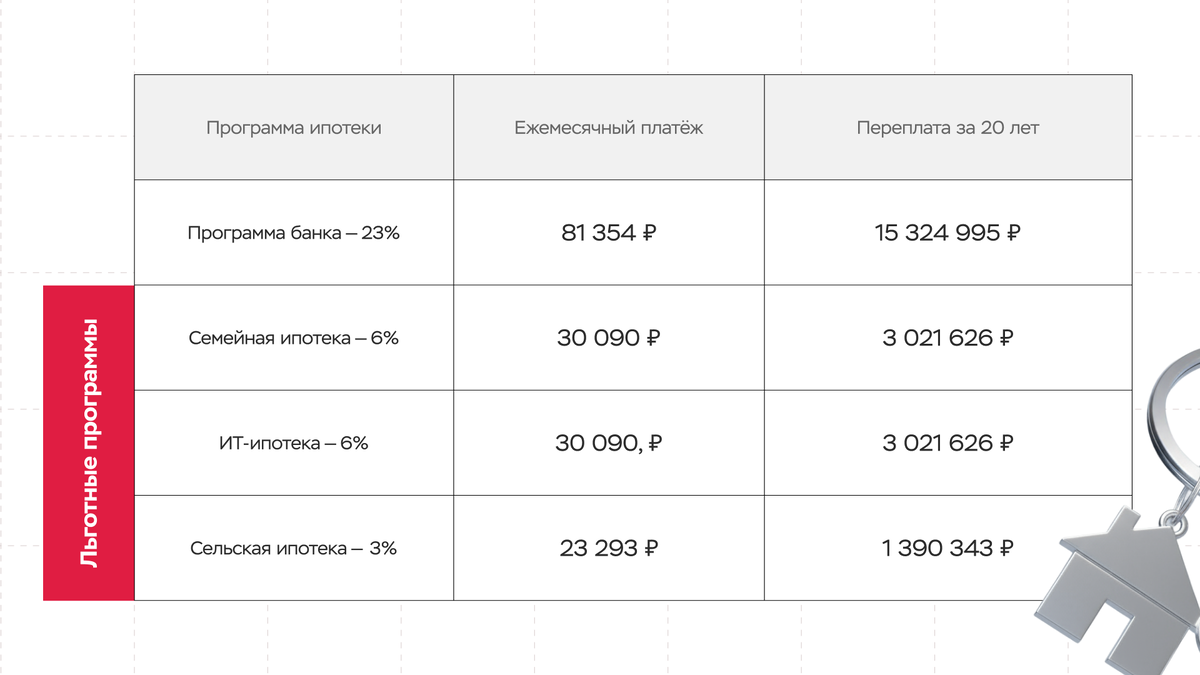

Начнём с самого выгодного способа — программы поддержки от государства. В 2025 году ставки самых популярных из них ниже рыночных минимум в три раза.

Сравним разницу переплаты по обычной ипотеке в 2025 году с переплатой по трём госпрограммам. Для примера возьмём квартиру за 6 млн ₽ на 20 лет с первоначальным взносом 30%.

Разница в ставках даёт льготным программам минимум пятикратную выгоду

Конечно, чтобы воспользоваться льготами, нужно попадать под условия программ. Изучите их. Возможно, у вас есть основания сильно сократить долговую нагрузку за счёт господдержки.

Субсидированная ставка от застройщика

Бывает, что застройщики в партнёрстве с банками предлагают на отдельные лоты специальные условия по ипотеке. Ниже несколько примеров субсидированной ипотеки.

Существует два сценария:

- Застройщик на несколько лет устанавливает очень низкую ставку, после чего она вырастает до рыночных значений.

- Покупатель получает ставку гораздо ниже рыночной на весь срок ипотеки, но сумма жилья увеличивается. Например, ставка в 5% при удорожании жилья на 30% на дистанции погашения ипотеки окажется выгоднее, чем платить по рыночным 20–25% годовых.

Рассрочка от застройщика

Если хотите жильё в новостройке, то многие застройщики на первичном рынке предлагают программы рассрочки. Нет, это не беспроцентная ипотека, и рассрочки всегда имеют разные форматы и ограничения. Но не воспользоваться ими — значит лишить себя неплохой экономии.

Например, ЛСР предлагает рассрочку на готовое жильё при первом взносе — от 20%. При этом процентная ставка на остаток зависит от суммы обеспечительного платежа: чем больше обеспечительный платёж, тем меньше ставка. После оплаты не менее 50% от суммы договора (включая обеспечительный платеж 35%) можно получить ключи от квартиры.

Рассрочка даёт возможность зафиксировать стоимость квартиры уже сегодня, не переплачивая за растущие цены на квадратный метр. Вы фактически входите в покупку по сегодняшней цене, даже если оплачиваете часть стоимости позже. Когда рынок стабилизируется и ставки начнут снижаться (а это цикличный процесс — уже наблюдается тенденция к смягчению), вы сможете рефинансировать остаток суммы в банке под более выгодный процент.

Допустим, квартира стоит 8 млн ₽.

Вы вносите 35% (2,8 млн ₽) — получаете нулевое удорожание. Через год, когда ставка снизится, берёте ипотеку и рефинансируете оставшиеся 5,2 млн ₽.

В итоге вы выигрываете дважды: квартира куплена по старой цене, а ипотека оформлена по новой, более мягкой ставке.

Лайфхак с досрочным погашением

Если есть возможность платить по ипотеке сверх ежемесячного платежа — это выгодно. Но можно усилить эффект, если указывать, что переплата идёт именно на погашение основного долга.

Суть в том, что при аннуитетных платежах заёмщик сначала в основном погашает проценты по основному долгу. Если активнее уменьшать этот долг, то и сумма процентов будет регулярно худеть.

Такой подход может сэкономить миллионы рублей.

Например:

В первом случае вы просто платите по графику и переплачиваете почти 22 млн ₽ сверху тела кредита.

Во втором — вы платите всего на 10 000 ₽ больше в месяц, но экономите почти 12 млн ₽ и закрываете кредит на 8 лет 10 месяцев раньше.

В третьем — вы не ускоряете срок, а делаете платёж комфортнее, но всё равно экономите почти 4 млн ₽ по сравнению с «ничего не делать».

+10 000 ₽ в месяц = минус 8 лет ипотеки и минус 12 млн ₽ переплаты. Весьма не плохо!

Рефинансирование

Иногда выгодно переоформлять ипотеку в прежнем или другом банке. В 2025 году это особенно актуально, т. к. ключевая ставка ЦБ после пика в 21% постепенно снижается. Это значит, что те, кто оформлял ипотеку в 2024 году, сейчас могут искать варианты рефинансирования на несколько процентов выгоднее. Так что если брать ипотеку по рыночной ставке сейчас, а ключевая ставка продолжит падение, то рефинансирование будет уместным.

Рефинансирование возможно только по ипотекам банковских программ. Льготные программы рефинансировать нельзя.

Ещё пара способов не переплачивать за ипотеку

Снизить расходы на ипотеку — это здорово. Но покупатель также может получить дополнительные деньги.

- Материнский капитал

В 2025 году это 690 266,95 ₽ за первого ребёнка, который родился после 2020 года, и доплата 221 895,10 ₽ за второго после 2020 года. Вдобавок к семейной ипотеке это хорошее подспорье для заёмщиков с детьми.

- Налоговый вычет

Государство вернёт часть от суммы купленного жилья в зависимости от уплаченных налогов по новой пятиступенчатой системе налогообложения. Например, минимальная ставка в 13% возвращает до 260 000 ₽ за стоимость недвижимости и 13% за уплаченные проценты до 390 000 ₽.

Для семейных пар ещё выгоднее. Если жильё приобретается в семье, то свой налоговый вычет отдельно может получить каждый из супругов.

Не бойтесь ипотеки

Ипотека сегодня — это не долг на 20 лет, а довольно гибкий инструмент, который даёт жильё здесь и сейчас. Надеемся, наша подборка позволит вам в будущем платить ипотеку так, чтобы она была не самой большой частью ваших расходов.

👉 Знаете дополнительные способы? Напишите в комментариях — соберём полный список.