Продолжение к статье от 27.08.25г.

Как всё началось

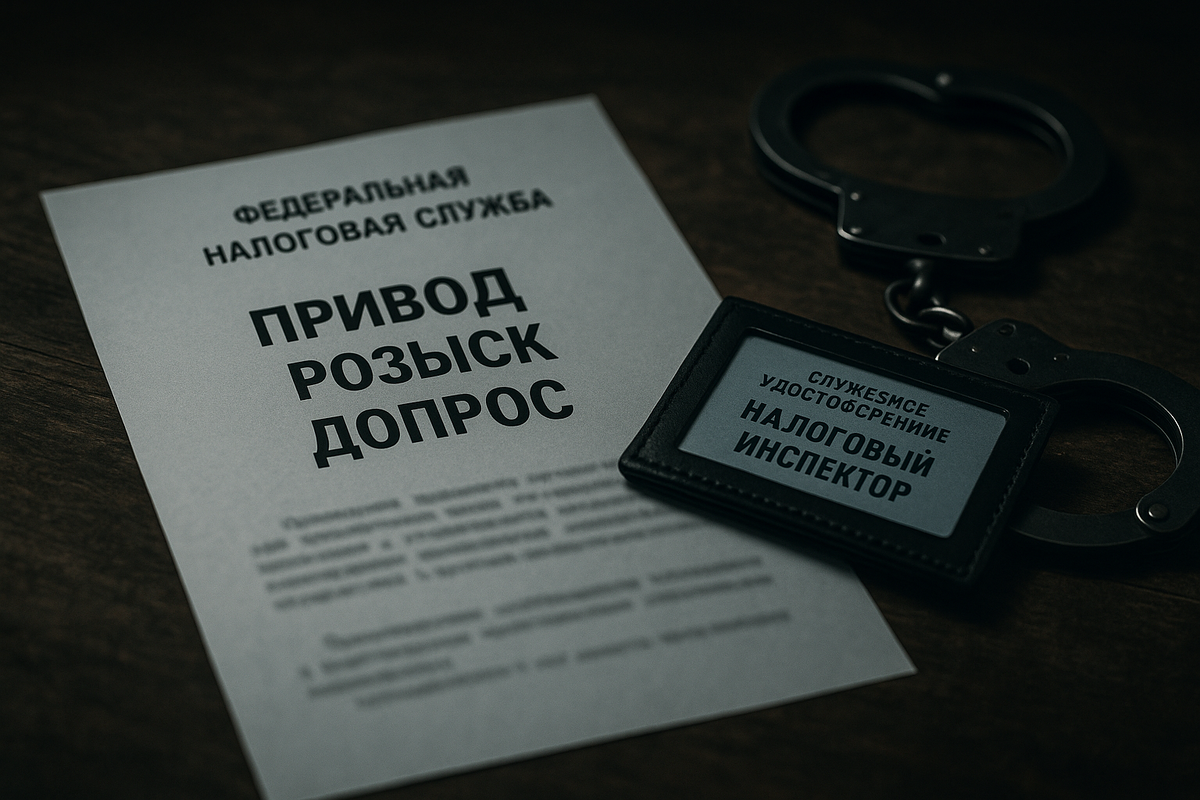

Летом 2025 года подмосковная компания получила уведомление из своей инспекции.

Обычный на вид документ содержал фразы, больше подходящие для правоохранительных органов:

«В случае неявки будет осуществлён привод совместно с органами МВД, объявлен розыск юридического лица и его должностных лиц, проведены допросы контрагентов из 8 и 9 разделов декларации по НДС, осмотр помещений».

При этом:

- проверки не проводилось,

- конкретных вопросов не было,

- ссылка — на подп. 4 п. 1 ст. 31 НК РФ и внутренний приказ № ММ-3-06/333@, не являющийся нормативным актом.

Бизнес обжаловал уведомление в УФНС по Московской области. Ответ ошарашил всех.

Решение УФНС по Московской области

22 августа 2025 года УФНС вынесло решение № 5000-2025/002920/И:

«Инспекция действовала в пределах предоставленных полномочий».

«Уведомление соответствует установленной форме».

«Сведения о розыске и приводе не носят характера угроз, а являются побуждением к исполнению обязанностей налогоплательщика».

Кроме того, управление отметило:

«Права компании не нарушены, так как меры ответственности не применялись».

Так УФНС признало угрозы допустимой формой общения с налогоплательщиком.

Позиция Центрального аппарата ФНС России

Жалоба на решение УФНС была подана в ЦА ФНС России.

21 октября 2025 года ФНС утвердила решение нижестоящего органа (№ 0000-2025/004098/И).

Центральный аппарат фактически согласился с выводом, что такие уведомления можно считать правомерными.

Это означает, что ФНС официально поддержала практику, где запугивание трактуется как форма «побуждения».

Почему это противоречит Налоговому кодексу

- Нет законного основания вызова.

По п. 4 ст. 31 НК РФ вызов возможен только в связи с уплатой налогов или в рамках проверки. Здесь не было ни того, ни другого.

- Игнорирование внутренних писем ФНС.

Письмо от 02.12.2021 № ЕА-4-15/16838@ прямо запрещает вызывать без конкретного вопроса и проверки:

«Отсутствие конкретного вопроса и ссылки на мероприятие контроля делает вызов незаконным».

- Нарушение ст. 32 и 82 НК РФ.

Налоговые органы обязаны действовать строго в пределах своих полномочий и только в предусмотренных законом формах контроля.

Никакая норма не позволяет называть угрозы «побуждением».

Чем это опасно для бизнеса

- Создаётся прецедент. Теперь инспекции могут ссылаться на решения УФНС и ЦА ФНС, оправдывая подобные уведомления.

- Проверка не требуется. Вызов возможен без факта налогового контроля.

- Давление становится нормой. Бизнесу фактически предлагают «добровольно» подчиняться угрозам.

Что должен делать бизнес

- Фиксировать нарушения. Любое уведомление с угрозами нужно сохранять.

- Писать жалобы. Ссылаться на п. 4 ст. 31, ст. 32 и 82 НК РФ, а также на письма ФНС № ЕА-4-15/16838@ и № СД-4-2/18103@.

- Не действовать в одиночку. Грамотные юристы помогут обжаловать действия инспекции и доказать превышение полномочий.

Вывод

Сначала УФНС по Московской области, а затем и Центральный аппарат ФНС России фактически закрепили новую опасную практику: угрозы приводом и допросом признаны формой «побуждения».

Это противоречит Налоговому кодексу и собственным письмам ФНС.

Если подобные решения останутся без реакции, давление на бизнес станет узаконенным инструментом.

Не дайте налоговикам нарушить ваши права! Действуйте сейчас.

Бесплатная проверка требований на законность: @FNSE_bot