В июле бизнес получил скандальное уведомление от налоговой — с угрозами привода и допросов. Мы подали жалобу в УФНС по Московской области. Но Управление неожиданно встало на сторону инспекции. Что это значит и как обжаловать решение налоговой? Рассказываем — и идём дальше в Центральный аппарат ФНС России. Эта публикация — продолжение нашего первого материала.

История началась с незаконного вызова

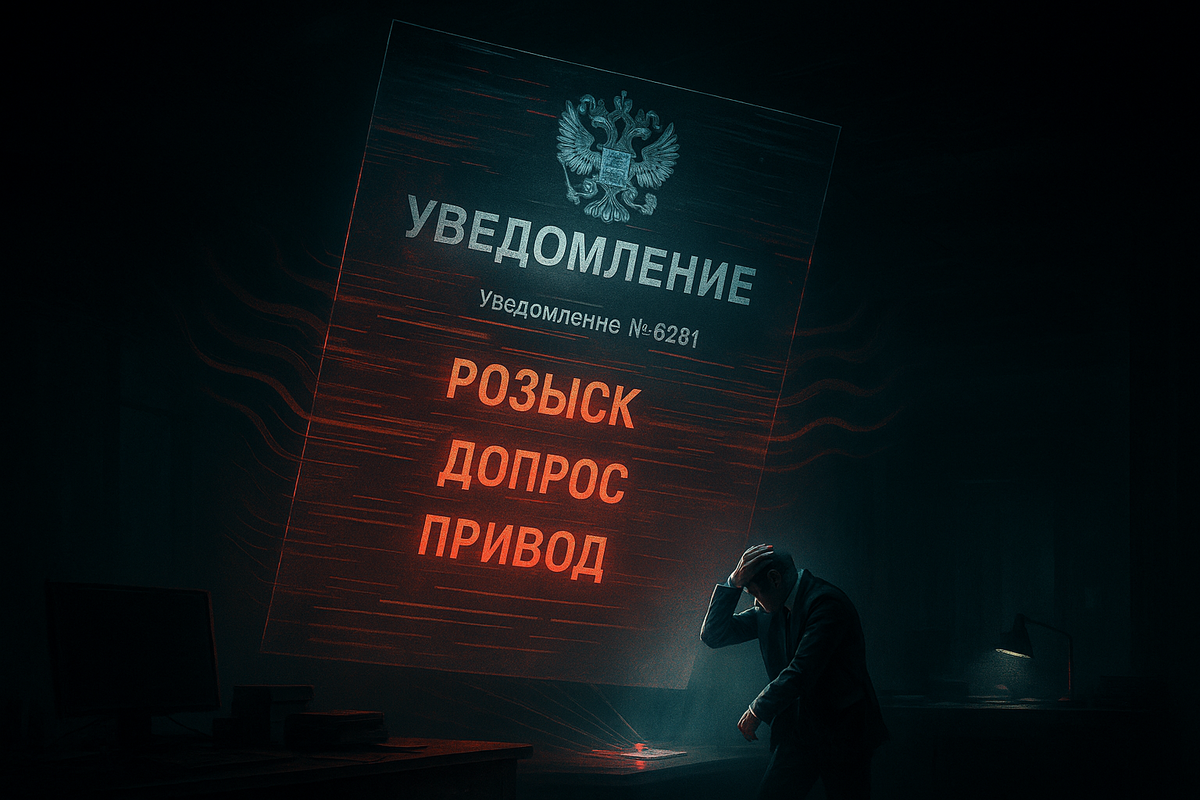

Уведомление № 6281 от 18.07.2025 содержало не вопросы по налогам, а угрозы:

- привод с участием МВД,

- розыск компании и её руководителей,

- допрос учредителя и бухгалтера,

- осмотр помещений без проверки.

⚠ Всё это — за рамками НК РФ. Подробно мы разбирали историю в первой статье.

Жалоба в УФНС: очевидные доводы

Мы указали:

- нет привязки к проверке (нарушение п. 4 ст. 31 НК РФ);

- ссылка на внутренний приказ (ММ-3-06/333@) вместо закона;

- список «сомнительных» контрагентов без доказательств;

- угрозы мерами КоАП, которые налоговая применять не вправе.

Решение УФНС: «угрозы — это побуждение»

22 августа 2025 года УФНС вынесло решение № 5000-2025/002920/И: жалобу оставить без удовлетворения.

Аргументы Управления:

- инспекция «действовала в пределах компетенции»;

- уведомление «соответствует форме»;

- угрозы — это не давление, а «побуждение к исполнению закона»;

- раз директора не наказали за неявку — значит, права не нарушены.

❗️ При этом проигнорировано:

- Письмо ФНС от 02.12.2021 №ЕА-4-15/16838, где сказано: отсутствие конкретного вопроса и привязки к проверке делает вызов незаконным;

- судебная практика:

«Отсутствие указания на проверку и конкретные обстоятельства делает вызов незаконным и нарушающим права налогоплательщика» —

(Определение ВС РФ от 11.07.2024 № 308-КГ24-12000).

«Привод и допросы возможны только при наличии возбужденного дела, налоговая не вправе угрожать ими в уведомлениях» —

(Постановление АС ЦО от 26.01.2024 по делу № А48-8920/2023).

Чем это грозит бизнесу

Такое решение легализует опасный прецедент:

- вызовы «для побуждения» без конкретных претензий;

- угрозы приводом и допросами — на официальном бланке;

- обвинения в «сомнительных связях» без доказательств.

Налоговый контроль превращается в инструмент давления.

Следующий шаг — Центральный аппарат ФНС

Мы готовим жалобу в ЦА ФНС России. Требуем:

- отмены решения УФНС № 5000-2025/002920/И;

- признания уведомления № 6281 противоправным;

- служебной проверки действий инспекции.

Основания:

- Нарушение п. 4 ст. 31 НК РФ — вызов без проверки и без связи с уплатой налогов.

- Игнорирование позиции ФНС самой ФНС (письмо № ЕА-4-15/16838).

- Злоупотребление полномочиями — угрозы мерами, которые в этой ситуации неприменимы.

Итог

Даже очевидные нарушения инспекций не всегда получают адекватную оценку в УФНС. Но это не повод сдаваться. У бизнеса есть право идти дальше — в ЦА ФНС и в суд.

📌 Если вы получили незаконное уведомление или требование от налоговой — не игнорируйте. Даже если первая жалоба отклонена, есть следующая инстанция.

Мы в fns.expert защищаем бизнес до конца: от анализа требований до обжалования в ЦА ФНС и в суде.

Свяжитесь с нами:

Налоговая должна работать по закону. А если нет — мы поможем защитить ваш бизнес.