Начну с того, что у меня всегда были сложные отношения с деньгами. Я постоянно откладывала их на потом, боялась что-то потратить, а деньги просто хранила наличными в шкафу, и они обесценивались из-за инфляции. После того как мне на глаза попалась статья «Как потеря денег влияет на психику» я поймала себя на том, что поступаю именно так, как психологи описывают людей с финансовой травмой. И не буду скрывать, это открытие было не самым приятным.

И тут как раз появился шанс что-то изменить. Родители недавно продали свою трехкомнатную квартиру, купили домик за городом и перевели мне на карту часть разницы, вышло 500 000 ₽.

Как и обычно, эти деньги просто лежали на карте, я не знала, что с ними делать. С одной стороны сумма грела душу, а с другой было фоновое беспокойство, так как цены растут, а мои сбережения нет. И я твердо решила, что надо менять свою жизнь и что-то с этим делать.

Я стала изучать способы сохранить накопления. Хотелось выбрать вариант, который будет оптимальным и безопасным. Для меня важно было иметь возможность в любой момент воспользоваться сбережениями. Например, если будет незапланированный отпуск или кто-то заболеет. В общем, я считаю, что подушка безопасности нужна всегда, даже если никаких изменений в жизни вроде пока не намечается.

Почему я выбрала накопительный счет Ак барс банк

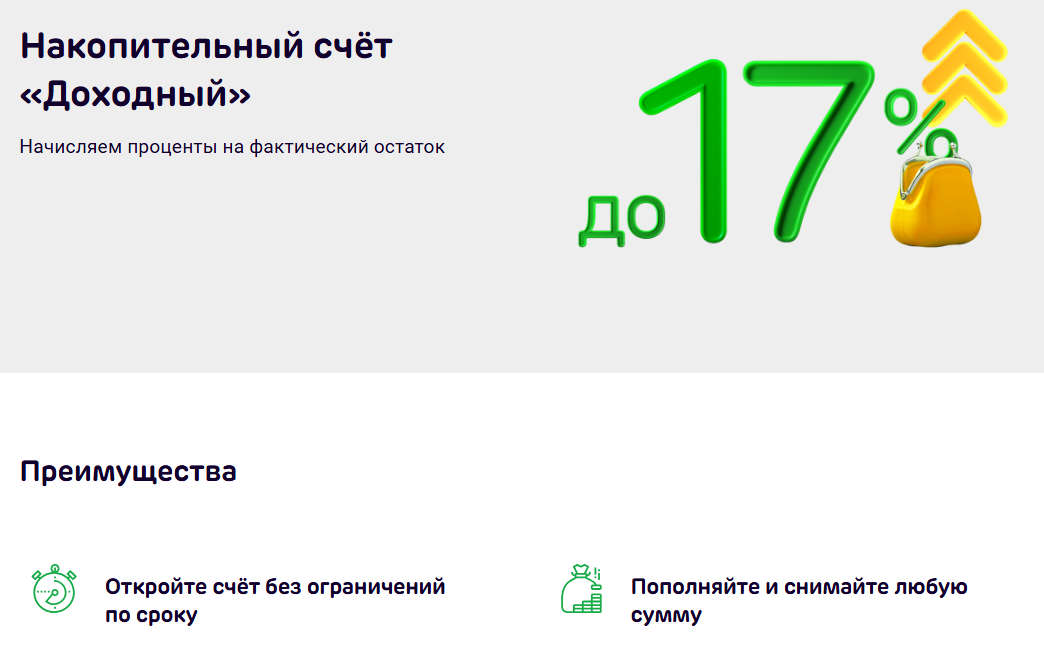

В той самой статье о финансовых травмах я прочитала про счет “Доходный” от Ак Барс Банка. Но я не из тех, кто сразу верит рекламным обещаниям, и очень долго не могла решиться, куда положить деньги. Я проверяла разные варианты:

- обычные вклады

- инвестиции

- покупка драгметаллов

Всё казалось либо рискованным, либо совсем уж невыгодным. И главное - почти у всех вкладов, которые я находила, был фиксированный срок, то есть если снять деньги раньше, то теряешь проценты. Поэтому я начала искать какой-то более гибкий вариант, где можно и деньги хранить, и проценты получать, и при необходимости снять часть суммы.

Решение пришло внезапно. За обедом пожаловалась коллеге, что не могу найти подходящий вклад. Коллега рассказала, что у неё уже открыт накопительный счёт в Ак Барс Банке “Доходный”, про который я уже читала в статье, там проценты капают каждый день, и если срочно понадобятся деньги, можно спокойно снять их без штрафов. А проценты начисляются на фактический остаток в этом случае.

Я посмотрела условия, почитала отзывы об Ак барс банке и решила тоже попробовать. По условиям проценты начисляются на фактический остаток каждый день, а выплачиваются раз в месяц. Чем больше сумма, тем выше ставка - ну это логично. И что важно для меня - счет бессрочный.

Для моих 500 тысяч базовая ставка на тот момент была 11,6% годовых.

Но, знаете что самое приятное? В отзывах об Ак Барс банке я прочитала, что ставку можно увеличить, если подключить Коробку. Название мне сразу показалось забавным, но на деле это очень полезная штука (вот поэтому я всегда читаю отзывы и вам советую).

Коробка – это дополнительный пакет услуг, который можно подключить к счёту, чтобы увеличить процент. Есть несколько вариантов, я выбрала пакет “Больше, чем ожидал”. Тут была максимальная надбавка +0,9%.

В итоге ставка получилась 17% годовых – за счет Коробки + я получила приветственный бонус для новых клиентов. Он действует первые два месяца и дает плюс 4,5 % к обычной ставке. Тут врать не буду, приятно, и это побольше чем у многих накопительных счетов, которые я успела посмотреть в других банках. У других банков на тот момент максимум по был что-то вроде 11–12%

Для проверки я, конечно решила, посчитать вручную: на какой доход я могу рассчитывать хотя бы в первые 3 месяца? Считала так:

Первые два месяца действует приветственный бонус, он даёт +4,5%, плюс 0,9% за «Коробку», итого 17% годовых:

- 500 тыс х 17% на 2 месяца

За два месяца получается 14 200 ₽.

Далее бонус закончится, но останется надбавка за «Коробку», то есть, ставка 12,5% годовых:

- 500 тыс х 12,5% на 1 месяц

За один месяц — ещё 5 174 ₽.

Сложила: 14 200 + 5 174 = 19 374 ₽.

И я поняла, что эти 19 тысяч точно мне не лишние. Хотя с другой стороны - а кому они лишние)

Как я открыла накопительный счет “Доходный” в Ак барс Банке

Шаг 1. Заказала бесплатную дебетовую карту от Ак Барс Банка.

Понравилось, что никуда не надо идти - курьер привез мне карту прямо на дом.

Шаг 2. Скачала приложение Ак Барс Онлайн с RuStore

Здесь все просто - находишь, устанавливаешь и готово.

Шаг 3. В самом низу экрана нажала на зеленую кнопку “Продукты банка”

Шаг 5. Выбрала что, вклад бессрочный, ввела сумму

Шаг 6. Подключила коробку “Больше чем ожидал”

Приложение сразу пересчитало ставку - стало 17% годовых. Дальше просто нажала «Подключить».

Шаг 7. Настроила автопополнение на 5 000 ₽ в месяц

Сделала это, чтобы не забывать переводить вручную. Теперь каждый месяц деньги автоматически уходят на накопительный счёт, и я вижу, как сумма потихоньку растёт. Ну приятно же!

Через день увидела первые начисления. В разделе “Мои счета” рядом с суммой появляется маленький плюс - чуть больше 200 рублей в день. Это вроде мелочь, но она даёт ощущение, что деньги наконец работают, а не лежат без дела. И плюс я конечно вспомнила, что примерно такой совет дали в статье, которая мне очень помогла.

Что в итоге: я действительно получила пассивный доход и решилась написать честный отзыв о накопительном счете Доходный в Ак Барс Банке

За это время я не потеряла ни копейки, могла в любой момент снять деньги и при этом получила ощутимый доход. А ещё я наконец перестала нервничать, что деньги просто лежат. Они работают, и это ощущается буквально каждый день.

P.S. Часть первого дохода — тех самых 18 тысяч — я решила потратить на приятные вещи, в которых себе давно отказывала. Купила себе пару приятных мелочей: подарочное издание любимой книги, о котором всегда мечтала, и духи, которые все казались мне слишком дорогими. А еще пригласила маму и папу в итальянский ресторан, куда они давно хотели сходить.