В ответ на пост

В продолжение темы про "классные" облиги Т-банка, но не совсем его... И плюс еще про некоторые связанные темы.

Давайте по-порядку.

1. Если вы никогда не видели свою кредитную историю, то вы можете делать это бесплатно 2 раза в год. Например, тут у меня и вовсе есть подписка и я получаю уведомления о всех изменениях в ней.

Вы можете много интересного найти в своей истории, более того, можете найти и несоответствия.

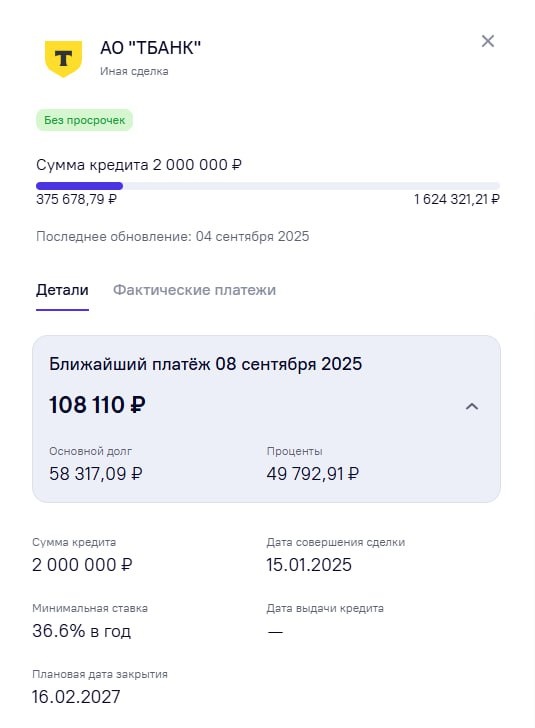

2. Скрины из того сервиса. На них 2 "разных" кредита. Но по факту, Т-банк передал кредит той самой фирме которой нет еще и года один из моих кредитов. В этом нет ничего страшного для меня, как заемщика.

А вот что здесь плохо - это Т-банк забыл с сентября подать данные по "старому" кредиту и получается, что в кредитной истории у меня задвоен кредит. Что может влиять на получение новых кредитов и даже ставку по ним.

3. Такое явление набирает все больше и больше оборотов сейчас. Для заемщиков это не несет ничего страшного. Тут уже я хочу поговорить про нас, как инвесторов. Почему это делают банки??? Это вполне очевидно. Они снижают свои риски и распределяют их. Я думаю, что отчетность, которую мы видим сейчас от банков, имеет много дорисовок. Хотя, график-то нас не обманывает) Все банки в нисходящих трендах.

Давайте еще порассуждаем... А насколько хватит прочности у заемщиков, которые по 30-40% берут кредиты и по 20-25% ипотеку? Причем, что касается последней, многие по-быстрому хотели ее рефинансировать под более низкую ставку. А если ставка продержится еще год на уровне 15%+?

Вернемся к кейсу Т-банка, который юридически уже не имеет никакого отношения к кредитам, которые запакованы в облигации "Кредитный поток". Молодцы. Когда возникает кризис и доля невозвратных кредитов растет, это означает, что кредитор теряет деньги. В данном случае эти деньги заплатят инвесторы в облигации с доходностью 17.5%. Я категорически не рекомендую в текущих экономических и рыночных условиях брать на себя такие риски при такой маленькой премии. Вот если бы это было хотя бы 25-30% доходности, то еще ок. Кстати, они могут в определенный момент просесть настолько, что будут давать такую доходность. Тогда может это еще и будет интересно и то... непрогнозируемый риск.

Если, вдруг, мой эфир не смотрели, то в текущих условиях я бы держал деньги там, откуда их можно быстро и без потерь вытащить, если будут хорошие цены. Например, Сбер ниже 150 (но это не завтра и не через месяц)