В ходе исследования, проведенного NeoAnalytics на тему: «Российский рынок одноразовой посуды: итоги 2024 г., прогноз до 2028 г.», выяснилось, что по итогам 2024 г. объем российского рынка одноразовой пластмассовой посуды в натуральном выражении оценивался на уровне чуть более 15 000 млн. шт. На рынке отмечается негативная динамика.

В целом в период 2014-2024 гг. существенно изменилась структура совокупного рынка одноразовой посуды. Если в 2014 г. пластиковая посуда была крайне популярна, и объем ее потребления составлял 21 117 млн. шт. против объема биопосуды в 1 089 млн. шт. То, в 2024 г. объем пластиковой посуды ощутимо сократился на фоне роста сегмента биоразлагаемого аналога. Данная динамика показывает, как существенно меняются потребительские предпочтения в сторону биоразлагаемой посуды с тенденцией роста объема дальнейшего потребления.

Объемы импорта и экспорта не такие существенные. На рынке преобладает доля внутреннего производства. Основной импорт идет из Китая. Экспортные поставки в основном осуществляются в страны СНГ.

Вектор отказа от одноразовой пластиковой посуды в пользу биоразлагаемой наметился еще 10 лет назад. Основным препятствием динамики развития данного рынка в России было отсутствие четких законодательных актов, регламентирующих запрет. Очень долго данный запрет обсуждался, но не был принят.

С каждым годом тренд на экологичность в мире набирает обороты, что, в свою очередь, отображается во многих отраслях, к примеру, органическое производство, выпуск электромобилей и, наконец, отказ от использования пластика в пользу биоразлагаемой посуды. Основными драйверами роста рынка в данном сегменте являются заведения общественного питания. Каждый год на рынке появляется все больше компаний, которые отказываются от пластика в сторону экологически безвредной посуды. В дальнейшей перспективе данная тенденция сохранится.

Учитывая высокий уровень глобализации российские тенденции тесно коррелируются с общемировыми. Однако пока на сегодняшний день Россия несколько отстает от общеевропейских показателей, имея свою неповторимую рыночную конъюнктуру. В значительной степени на данную ситуацию, как было отмечено, влияют отсутствие законодательного лобби и потребительские предпочтения по выбору одноразовой посуды. И, кроме того, как показывает ретроспектива, при ухудшении макроэкономических показателей в России покупательский спрос смещается в более низкий ценовой сегмент.

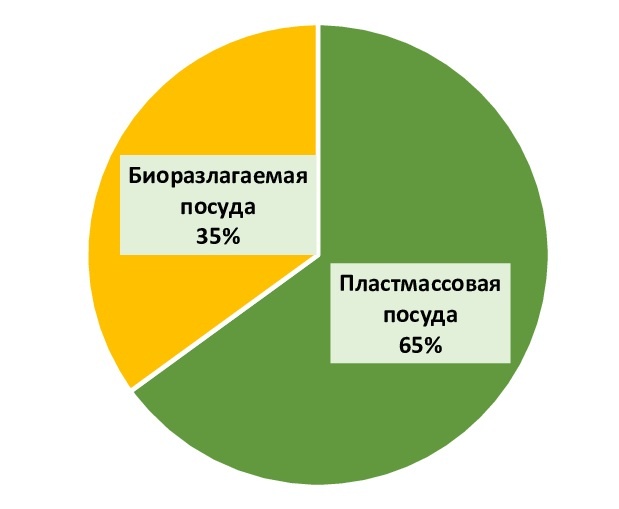

В настоящее время в России только 35% рынка принадлежит биоразлагаемой посуде, а 65% объема рынка одноразовой посуды приходится на сегмент посуды из пластика.

Более подробно с результатами исследования можно ознакомиться на официальном сайте www.neoanalytics.ru