СТАТИСТИЧЕСКИЙ АРБИТРАЖ НА РОССИЙСКОМ ФОНДОВОМ РЫНКЕ

Володин С.Н., к.э.н., преподаватель кафедры фондового рынка и рынка инвестиций;

Коченков И.А., студент Национального исследовательского университета «Высшая школа экономики»

В статье рассматривается новый для российского рынка подход к прогнозированию цен финансовых активов и совершению биржевых операций –

статистический арбитраж. Несмотря на то, что на западных рынках инвесторы уже давно активно используют методы статистического арбитража,

в Российской Федерации они пока еще не получили должного распространения. Авторами раскрывается суть данного подхода и демонстрируются

результаты его применения на российском фондовом рынке.

Специфика рыночного риска на российском фондовом рынке

С 1992 г. в Российской Федерации стала возможна торговля акциями отечественных эмитентов. Фондовый рынок тогда представлялся весьма рискованным для инвестиций, что было связано с его высокой волатильностью, образующейся под воздействием широкого ряда факторов, прежде всего политического, а также социального и общеэкономического характера. Сегодня, спустя 20 лет, ситуация на российском рынке существенно изменилась. Политические и социальные факторы значительно снизили свое негативное влияние, экономика страны в целом также стала функционировать гораздо более стабильно. Тем не менее, российский фондовый рынок все еще остается значительно более волатильным по сравнению с западными биржевыми площадками, что связано с его развивающимся характером.

Ввиду этого инвесторы уделяют особое внимание методам снижения рисков, прежде всего связанных с непредвиденным и резким изменением цен финансовых активов. В то время как стандартные методы снижения рыночного риска, базирующиеся на диверсификации портфеля и использовании стоп-приказов, постепенно начинают изживать себя, инвесторы расширяют поиск в сторону более изощренных и современных направлений снижения рыночного риска. Одним из них является использование статистического арбитража. Данный подход основывается на создании рыночно-нейтральных позиций, что делает результаты торговли независимыми от общерыночных колебаний цен.

На сегодняшний день в большинстве случаев российские инвесторы для совершения рыночных сделок используют методы фундаментального или технического анализа. Однако при такого рода торговле результаты являются сильно подверженными общерыночному риску, что наглядно показал кризис 2008 г., от которого пострадали многие инвесторы, использующие классические методы биржевой торговли. В этом случае использование рыночно-нейтральных стратегий несет в себе выгодные преимущества, позволяя инвестору сосредоточиться на ценообразовании самих

торгуемых активов и не уделять повышенного внимажния общерыночным факторам.

Что такое статистический арбитраж?

Поскольку статистический арбитраж относится к классу арбитражных стратегий, сначала рассмотрим, что подразумевается под понятием «арбитраж» в финансовом смысле. Арбитражные операции − это вид сделок, подразумевающих возможность получения безрисковой или почти безрисковой прибыли за счет рыночной неэффективности. Под рыночной неэффективностью в данном случае чаще всего понимается различие в ценах одинаковых активов на разных торговых площадках. Это различие проистекает из асимметрии информации у разных участников торгов, а

также различий в объемах торговли, рыночной ликвидности, времени работы бирж, скорости работы биржевых торговых систем и т.д.

Несмотря на то, что статистический арбитраж входит в класс арбитражных операций, он имеет некоторые существенные отличия, главным из которых является большая рискованность. Это обуславливается тем, что при статистическом арбитраже, в отличие от классического, операции совершаются не с идентичными, а со связанными активами, имеющими схожее ценообразование. В общем виде под статистическим арбитражом подразумевается набор стратегий, единой чертой которых является извлечение прибыли из статистических расхождений в соотношении цен активов, не связанных друг с другом напрямую, но имеющих долгосрочную тенденцию к совместному движению.

Наиболее известным видом статистического арбитража является перекрестный арбитраж, который также получил название парного трейдинга. Концепция перекрестного арбитража была разработана финансовыми математиками инвестиционного банка Morgan Stanley в 1985 г. Они создали программу, которая осуществляла операции на фондовом рынке, занимая одновременно короткие и длинные позиции по парам коррелирующих акций.

Общий алгоритм для всех стратегий перекрестного арбитража выглядит следующим образом. Прежде всего определяется пара рыночных активов (в основном акций или фьючерсов) со схожим историческим поведением цен. При этом используются такие критерии, как высокий уровень корреляции или коинтеграции. Помимо этого, схожесть ценообразования финансовых инструментов должна быть обусловлена общеэкономическими факторами, например, принадлежностью активов к одной отрасли. В таком случае цены активов будут двигаются в одном направлении или, лучше сказать, в одном диапазоне, большую часть времени.

Далее осуществляется наблюдение за движением рыночных цен выбранных активов. В то время, когда спрэд между ними увеличивается и становится больше среднестатистического, открываются позиции на его обратное сужение, поскольку ожидается сближение цен в ближайшее время, которое будет гарантировано высоким уровнем их корреляции. Для этого покупается тот актив, который дешевле (открывается длинная позиция) и на такую же сумму продается другой актив, который дороже (открывается короткая позиция). Позиции по обоим активам закрываются в тот момент, когда их цены сходятся и спрэд между ними снижается до среднестатистического уровня.

В случае, когда наблюдается обратная ситуация – сужение спрэда ниже среднестатистического уровня, реализуются противоположные операции: более дешевый актив продается в надежде

на то, что его цена пойдет вниз, а более дорогой покупается в ожидании дальнейшего роста цен.

Поскольку спрэд между активами стремится к среднему уровню, можно ожидать, что цена хотя бы одного из них будет двигаться в ожидаемом направлении, что обеспечит получение рыночной прибыли. В то же время наличие обратной позиции по другому активу обеспечивает страховку от общерыночного риска, который присущ всем активам. В случае общего обвала рынка, хоть и будут получены значительные убытки по длинной позиции, но примерно такая же по размеру при-

быль будет получена и по короткой позиции. Таким образом, доходности по обоим позициям будут компенсировать друг друга, что обеспечит независимость от рынка в целом.

Следует отметить, что под продажей финансового актива при использовании перекрестного арбитража подразумевается не стандартная продажа в общепринятом смысле, а занятие короткой позиции по активу. Для осуществления этой операции инвестор берет у брокера определенное количество акций под залог и реализует их на рынке. Когда цена акций упадет, то на вырученную от продажи сумму он сможет выкупить акции, взятые у брокера, а оставшийся излишек средств составит некоторую прибыль.

Можно заметить, что данный класс стратегий не включает в себя классические арбитражные операции, которые являются результатом лишь рыночной неэффективности. Но при этом статистический арбитраж также подразумевает рыночную нейтральность, т.е. возможность

получения прибыли вне зависимости от движения рынка в целом. Поэтому, хотя статистический арбитраж отличается от классического тем, что не подразумевает полное отсутствие риска, его также можно отнести к арбитражным операциям, так как при его использовании образуются рыночно-нейтральные позиции.

Идея, лежащая в основе рыночно-нейтральных стратегий, заключается в следующем: если вероятность предсказания будущего движения цен актива зачастую не превышает 50%, то статистическая вероятность определения соотношения цен двух или более связанных друг с другом активов может оказаться гораздо выше. Это связано с тем, что предсказать направление движения нескольких коинтегрированных процессов легче, чем предсказать какой-либо отдельный

процесс, который можно зачастую описать только механизмом случайного блуждания. Данный факт относится и к ценам акций, за тем исключением, что за их динамикой, кроме процесса случайного блуждания, стоят вполне конкретные качественные фундаментальные характеристики, которые могут со временем изменяться.

Таким образом стратегии статистического арбитража позволяют гораздо легче извлекать рыночную прибыль и вместе с тем им свойственен и меньший уровень риска, чем классическим инвестиционным стратегиям, основанным на фундаментальном или техническом анализе.

В то же время, поскольку активы не полностью идентичны, между ними будут возникать статистические несоответствия, т.е. цены двух активов временами будут расходиться. Причиной таких несоответствий, как правило, выступают индивидуальные предпочтения инвесторов, которые довольно часто меняются , или временная асимметрия информации, возникшая у разных инвесторов. К примеру, реагируя на новость, касающуюся определенного сектора, инвесторы первым делом вкладывают в самые популярные акции какой-либо отрасли, которые резко подскакивают в цене. Менее популярные акции в этом случае растут медленнее, но через некоторое время, когда инвесторы увидят, что лидеры отрасли выросли в цене, а некоторые акции

еще отстают, они начнут совершать операции и с отстающими акциями, цены которых за счет этого также постепенно отреагируют на новость. Таким образом, схожие акции могут оцениваться по-разному в течение некоторых небольших промежутков времени, сохраняя при этом схожие долгосрочные оценки. Н. Тартаглия, лидер команды математиков Morgan Stanley в 1985 г.,

проанализировав исторические данные, смог обнаружить, что эти несоответствия с течением времени устраняются и перерастают в новые , что обеспечивает постоянную возможность для совершения операций статистического арбитража.

Взамен рыночного риска появляется, однако, риск изменения статистических характеристик рынка, а это значит, что некоторые несоответствия, идентифицируемые статистической моделью, могут с течением времени стать нормой. Другими словами, некоторые расхождения цен акций могут не сойтись обратно или даже разойтись сильнее, что принесет убытки . Учитывая такую возможность, эффективный алгоритм торговли должен включать оптимальную стратегию выхода из неудачной

сделки, а также дополнительные фильтры, ограничивающие заключение потенциально неуспешных сделок.

Такие улучшения алгоритма позволят минимизировать убытки и оптимизировать распределение капитала между сделками. Помимо этого, успешность стратегии придает подбор пар активов, спрэд между ценами которых является как можно более постоянным во времени относительно одного фундаментального уровня, а возникающие колебания относительно невелики и непродолжительны во времени.

Таким образом, одной из самых важных и сложных задач в статистическом арбитраже является подбор инструментов, совместное использование которых предоставит наилучшие условия для осуществления статистического арбитража. Для этого должны как можно более точно выполняться следующие условия.

1. Высокая корреляция или коинтеграция рядов цен выбранных активов;

2. Стремление спрэда между ценами активов к некоторому постоянному уровню в долгосрочном периоде;

3. Отсутствие сильных и долгосрочных отклонений спрэда между ценами активов от среднестатистического уровня;

4. Наличие фундаментально обоснованной взаимосвязи цен выбранных активов, обеспечивающей схожесть их флуктуаций при резких движениях рынка в целом;

5. Ликвидность всех инструментов, используемых в стратегии, достаточная для быстрого совершения операций купли-продажи с минимальными транзакционными издержками;

6. Возможность создания короткой позиции по инструментам, используемым в стратегии.

Преимущества и недостатки статистического арбитража

Благодаря тому, что статистический арбитраж имеет яркие отличительные особенности по сравнению с классическими инвестиционными стратегиями, ему присущ ряд специфических преимуществ:

- простота в понимании и реализации: использование статистического арбитража не требует владения глубокими математическими или финансовыми знаниями, благодаря чему он может свободно использоваться большинством инвесторов;

- относительно небольшое количество рыночных транзакций: по сравнению с некоторыми иными методами активной торговли (например, техническим анализом), статистический арбитраж не требует постоянного нахождения в рынке;

- нет явной зависимости результатов торговли от новостного фона, различных политических, экономических и социальных событий: как правило, при выходе различной экономической статистики, каких-либо глобальных изменений характера спрэда между ценами торгуемых активов не происходит, что придает стратегии устойчивость во времени;

- широкие возможности диверсификации портфелей и большое количество вариантов поиска рыночной неэффективности, обуславливающиеся возможностью использования в качестве торговых пар разнообразных сочетаний акций и фьючерсов на различных биржах. Например, можно использовать пару акций или пару фьючерсов, можно создать пару фьючерс / акция и т.д. Существуют и более сложные варианты стратегического арбитража, к которым относится баскет-трейдинг. При его использовании с каждой стороны задействуется не по одному финансовому инструменту, а формируются портфели из двух-трех и более бумаг. Их подбор позволяет создавать синтетический спрэд с нужными характеристиками и открывает широкие возможности по созданию наиболее изощренных стратегий с наилучшими характеристиками риска и доходности. Стоит отметить, что стратегия парного трейдинга работает не только на акциях, но также и на валютах, товарах и даже опционах.

Но, несмотря на все преимущества, статистическому арбитражу присущи и некоторые недостатки:

- реализация торговых моделей на его основе вручную практически невозможна, в связи с чем возникает необходимость написания торгового робота, который бы работал по данной стратегии. Данная проблема отчасти решается за счет того, что в некоторых стандартных трейдерских пакетах уже реализованы возможности по созданию стратегий, основанных на статистическом арбитраже (например, торговая платформа AmiBroker);

- предсказать величину схождения или расхождения спрэда иногда бывает достаточно сложно. В определенные моменты сам характер динамики спрэда может меняться. В этом случае, возникающие его флуктуации, которые на первый взгляд кажутся временными, могут принять более стабильный характер. Таким образом, например, рассчитывая на сближение графиков, можно открыть соответствующие позиции, но цены активов будут продолжать расхождение и разрыв между ними увеличится больше обычного. Поэтому статистический арбитраж требует более изощренных методов риск-менеджмента, чем классические инвестиционные стратегии;

- поскольку в отличие от классических инвестиционных стратегий статистический арбитраж требует одновременного открытия как минимум двух позиций по различным активам, комиссионные издержки также возрастают в двукратном размере. Поэтому данному подходу присущи относительно более высокие затраты на ведение операций;

- в торговых парах должны использоваться высоколиквидные инструменты: этого требует не только необходимость быстрой реакции на динамику спрэда, но и обеспечение возможности точной балансировки объемов для каждого актива, без чего создание рыночно-нейтральных позиций невозможно;

- использование статистического арбитража подразумевает повышенные требования к капиталу, поскольку точная балансировка двухсторонних позиций зачастую требует использования больших объемов для обеспечения равенства их сумм.

Несмотря на отмеченные недостатки, преимущества статистического арбитража с успехом перекрывают их, что вызвало повышенный интерес к данному подходу не только у частных инвесторов, но и инвестиционных фондов. Следует отметить, что на данный момент различные виды статистического арбитража являются одними из самых популярных рыночно-нейтральных стратегий, используемых хедж-фондами по всему миру. Эффективность статистического арбитража на зарубежных фондовых рынках

Пристальный интерес к методам статистического арбитража со стороны финансового сообщества подтолкнул исследователей в области фондового рынка к

проведению эмпирических работ, направленных на установление эффективности их применения. Такие исследования были выполнены преимущественно на

развитых зарубежных рынках, где статистический арбитраж применяется более длительное время. Однако серьезных эмпирических работ, выполненных академическими исследователями на российском рынке, в специализированной литературе обнаружить не удалось, что говорит об актуальности и новизне исследования, предлагаемого авторами в данной статье. Как показал проведенный обзор специализированных источников, большинство работ говорят об эффективности методов статистического арбитража. Среди них можно выделить исследования:

- «Pairs trading: performance of a relative-value arbitrage rule» (Gatev E., Goetzmann W., Rouwenhorst K.G., 2006), проведенное на акциях NYSE за период с 1962-2002 гг.

- «Does simple pairs trading still work?» (Binh D., Faff R., 2010), в котором анализировались акции американского фондового рынка за период с 1962 по 2008 гг. [2];

- «Pairs trading and accounting information» (Papadakis G., Wysocki P., 2007), выполненное на американском рынке за период с 1981 по 2006 гг., на основе дневных ценовых данных [9];

- «Understanding the profitability of paid traiding» (Andrade S.C., Pietro V., Seasholes M., 2005), в котором анализировались все акции, обращающиеся на Тайваньской

фондовой бирже (Taiwan stock exchange) за период времени с 5 января 1994 г. по 29 августа 2002 г. [1];

- «Pairs-trading in the Asian ADR market» (Hong G., Susmel R., 2004), выполненное на ряде азиатских рынков (Гонконг, Индия, Индонезия, Израиль, Япония, Корея, Тайвань, Тайланд, Филлипины) за период с 1991 по 2000 гг. [8];

- «High frequency equity pairs trading: transaction costs, speed of execution and patterns in returns» (Bowen D., Hutchinson M., 2010), посвященное британскому фондовому рынку, в котором рассматривались почасовые котировки акций, входящих в индекс FTSE100 за период времени с 1 января по 31 декабря 2007 г. [4];

- «Dynamic pairs trading strategy for the companies listed in the Istanbul stock exchange» (Bolgün K.E., Engin K., Serhat G., 2010), в котором исследовались дневные значения цен акций Стамбульской биржи (Istanbul stock exchange), входящих в индекс ISE-30 [3];

- «Profitability of pairs trading strategy in Finland» (Broussard J., Vaihekoski M., 2012), проведенное на фондовом рынке Финляндии; анализировались акции OMX Helsinki stock exchange за период с 1987 по 2004 гг. [5].

В то же время существуют и некоторые исследования, в которых было показано, что статистический арбитраж может приводить и к получению смешанных

результатов, например:

- «Evaluation of pairs trading strategy at the Brazilian financial market» (Perlin M., 2007), в котором анализировались 100 наиболее ликвидных акций Бразильского рынка за период с 2000 по 2006 гг. Положительные результаты были достигнуты на дневных и месячных данных, в то время как на недельных были получены отрицательные результаты даже на периоде оптимизации [10];

- «Empirical investigation of an equity pairs trading strategy» (Chen H., Shaojun C., Feng L., 2009), посвященное анализу 50 наиболее коррелированных акций биржи NYSE за период с 2008 по 2010 гг. Для всех построенных портфелей доходность варьировалась около нуля [6].

Проведенный анализ показал, что в большинстве случаев статистический арбитраж является эффективным подходом к прогнозированию динамики цен финансовых активов фондового рынка, что делает проведение исследования его применимости на российском рынке актуальным и востребованным.

Авторская торговая модель статистического арбитража

Для построения торговой модели на основе статистического арбитража и ее тестирования на российском фондовом рынке авторами было разработано специальное программное приложение на языке C++ (среда разработки – Microsoft Visual Studio). Это позволило создать индивидуальный алгоритм, не ограничиваясь рамками стандартных программных пакетов, позволяющих реализовывать стратегии статистического арбитража. Помимо этого, возможности визуализации получаемых результатов позволили глубже оценить разработанную торговую модель. Для тестирования модели была выбрана российская торговая площадка FORTS (Futures and Options on RTS), поскольку фьючерсные контракты, обращающиеся на ней, являются наиболее ливидными на российском рынке, что является необходимым условием для функционирования моделей на основе статистического арбитража.

Функционирование торговых моделей на фьючерсах является более привлекательным, чем на акциях, поскольку это позволяет существенно сократить комиссионные затраты. Дополнительное снижение комиссионных затрат и влияния проскальзывания при разработке модели было достигнуто за счет использования не высокочастотного, а среднечастотный таймфрейма, поэтому все тестирования производились на часовых данных. С другой стороны, более длительный таймфрейм не использовался, чтобы уменьшить влияние на результаты фундаментальных показателей. Такого рода факторы не учитываются в моделях статистического арбитража, поэтому нивелирование их влияния позволяет повысить прогностическую силу торговой модели.

Из всех видов статистического арбитража для создания торговой модели был выбран метод перекрестного арбитража, поскольку он является наиболее часто применимым среди такого рода стратегий. Данный метод заключается в использовании одной пары акций, что позволяет создавать достаточно несложные,

но интуитивно понятные торговые модели. Для тестирования модели были выбраны фьючерсы на обыкновенные и привилегированные акции Открытого акционерного общества (ОАО) «Сбербанк России»: эти инструменты удовлетворяют требованиям к высокой ликвидности активов и являются одними из наиболее известных среди российских инвесторов.

Использование пары обыкновенных и привилегированных акций одного эмитента для создания стратегий статистического арбитража несет в себе ряд преимуществ. Прежде всего они связаны с высокой взаимосвязью их цен: рассчитанный показатель корреляция за период с 17 декабря 2012 г. по 14 июня 2013 г. составил 92,8%. Но в то же время, что особо важно для статистического арбитража, привилегированные акции ОАО «Сбербанк России» являются явно менее ликвидными, чем обыкновенные. Поэтому реакция их цен на новостные и прочие факторы может быть периодически более замедленной по сравнению с обыкновенными акциями. Образующиеся за сет этого временные ценовые расхождения при постоянстве среднего спрэда за счет принадлежности обеих акций одному эмитенту является наиболее желательным случаем для статистического арбитража.

Предварительный анализ данных показал, что абсолютные значения спрэда между ценами выбранных активов являются устойчивыми на больших промежутках

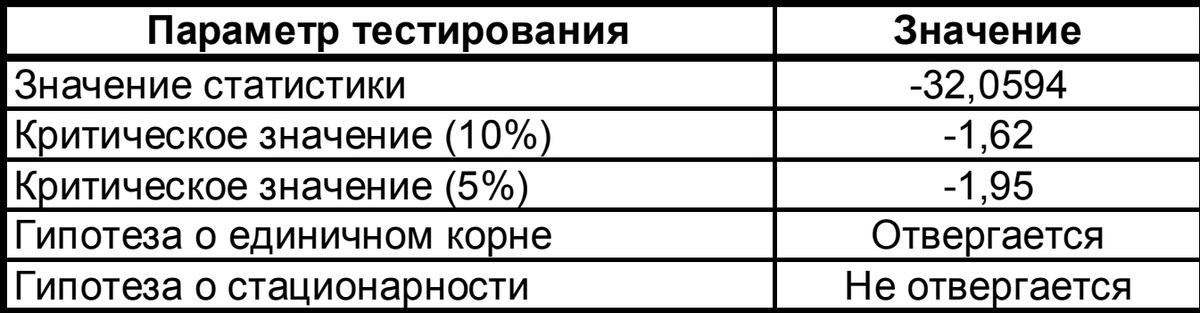

времени, что обусловлено фундаментальной взаимосвязанностью цен. При этом в течение недели могут возникать достаточно существенные отклонения значений спрэда от среднего. В то же время на более коротких промежутках спрэд опять же достаточно устойчив и стабильно возвращается к локальному среднему, поэтому выбранный изначально часовой таймфрейм оказался наиболее подходящим для реализации алгоритма. Однако, как показал проведенный анализ, и на данном таймфрейме возможны периодические резкие выбросы цен, поэтому временные ряды были приведены к стационарности (абсолютные значения динамики цен были преобразованы в темпы роста) и логарифмированы. Это позволило сгладить ценовые выпады и избавиться от постоянного пересмотра параметров торговой стратегии, что также облегчило процесс оптимизации алгоритма. Проведенный тест на стационарность (табл. 1) однозначно показал, что полученный ряд является стационарным, поскольку статистика Дикки-Фулера существенно меньше критических значений (тестирование проводилось на почасовых ценовых данных за период с 17 декабря 2012 г. по 14 июня 2013 г.).

Поскольку разница логарифмов цен учитывает только их относительное, а не абсолютное изменение, важно осуществить равномерное распределение капитала между контрактами. В противном случае из-за неравенства цен нулевое значение их разницы не будет свидетельствовать о схождении спрэда к среднестатистическому значению. За период с 17 декабря 2012 г. по 14 июня 2013 г. среднее значение цен контракта на обыкновенные акции ОАО «Сбербанк России» составило 10 208 руб., на привилегированные акции – 7 373 руб. Таким образом, в среднем стоимости трех контрактов на обыкновенные акции и четырех на привилегированные приблизительно эквивалентны (30 624 и 29 495 руб. соответственно). Открытие позиций с соответствующими объемами позволило решить описанную выше проблему и обеспечить балансировку позиций по обоим фьючерсным контрактам.

В результате проведенных преобразований временных рядов цен выбранных активов был получен индикатор, отражающий сбалансированную относительную

динамику их разностей. Формула индикатора имеет следующий вид:

где Ind – значения индикатора сбалансированной относительной динамики разностей цен обыкновенных и привилегированных акций ОАО «Сбербанк России»;

p1t – текущая цена фьючерсного контракта на обыкновенные акции ОАО «Сбербанк России»;

p1t-1 – цена фьючерсного контракта на обыкновенные акции ОАО «Сбербанк России» в прошлом периоде времени;

p2t – текущая цена фьючерсного контракта на привилегированные акции ОАО «Сбербанк России»;

p2t -1 – цена фьючерсного контракта на привилегированные акции ОАО «Сбербанк России» в прошлом периоде времени.

Как видно из формулы, фактический смысл индикатора состоит в нахождении разницы логарифмов темпов роста рассматриваемых активов. Если первый

контракт растет быстрее (падает медленнее) второго, то индикатор увеличивается, в обратном случае –уменьшается. При этом абсолютные значения цен несущественны, учитывается именно их относительное изменение. Таким образом показатель отражает тенденцию увеличения или уменьшения спрэда, а сами

значения индикатора колеблются около нуля.

Полученный индикатор служит основой для формирования сигналов на открытие и закрытие торговых позиций. Поскольку при статистическом арбитраже

сигналом для открытия позиций служит отклонение спрэда от среднего уровня, а для закрытия – возврат спрэда к среднестатистической величине, правила открытия и закрытия в предлагаемом авторами алгоритме формулируются следующим образом.

1. Устанавливается предельная величина спрэда, при достижении которой происходит открытие позиций. Предельный спрэд является симметричным и образует коридор (-T; T). Величина Т является оптимизируемым (настраиваемым) параметром торговой модели, ее значение определяется в ходе выполнения специальных процедур оптимизации. Если текущее значение индикатора находится в указанном коридоре, открытия не происходит.

2. Если индикатор пересекает верхнюю границу Т, тогда по первому контракту открывается короткая позиция, по второму – длинная позиция.

3. Если индикатор пересекает нижнюю границу -Т, по первому контракту открывается длинная позиция, по второму – короткая.

4. Когда при открытой позиции значение спрэда возвращается к среднему, то позиция закрывается. В данном случае признаком возвращения спрэда к устойчивому значению является пересечение противоположной границы диапазона (-Т; Т).

Хотя сигналы на сужение и расширение спрэда достаточно очевидны, сигналы о возвращении спрэда к обычному состоянию интерпретировать несколько сложнее.

Индикатор в условиях расширения спрэда будет также расти, возвращение же к нулевым значениям будет указывать только на то, что расширение прекратилось. Сигналом обратного сужения спрэда является падение индикатора примерно до тех же уровней, какие были достигнуты им при расширении спрэда. Аналогично трактуются сигналы на сужение и обратное расширение.

Эффективность применения статистического арбитража на российском рынке

Предложенная авторами модель статистического арбитража позволила оценить эффективность применения данного подхода на российском фондовом рынке. Для настройки сформированной торговой модели на работу с выбранными активами была проведена оптимизация ее настраиваемого параметра – предельного спрэда. Оптимизация выполнялась методом последовательного перебора значений настраиваемого параметра Т с шагом равным 0,0001 на интервале [0; 0,01]. Как показал анализ динамики индикатора, его значения не превышали максимум из выбранного диапазона оптимизации, что и обусловило установление данного диапазона поиска.

Для тестирования модели использовались почасовые ценовые данные по фьючерсным контрактам на обыкновенные и привилегированные акции ОАО «Сбербанк России» за период с 17 сентября 2012 г. по 14 декабря 2012 г. (Тикеры контрактов: SRZ2 (на обыкновенные акции) и SPZ2 (на привилегированные

акции), срок истечения – 15 декабря 2012 г.). Первоначальный размер торгового счета составил 30 000 руб.

Реально используемый для совершения сделок капитал рассчитывался как сумма, необходима для покрытия гарантийного обеспечения сделок. Поскольку гарантийное обеспечение постоянно перерасчитывается биржей, для упрощения были взяты его типичные значения в размере 11% от средней цены контракта. Таким образом, обеспечение для открытия трех позиций по контрактам на обыкновенные акции ОАО «Сбербанк России» и четырех позиций по контрактам на привилегированные акции ОАО «Сбербанк России» составило 6 613 руб., что и использовалось в качестве базы для расчета доходности по операциям.

Комиссионные затраты на открытие позиции по одному контракту на обыкновенные акции ОАО «Сбербанк России» составили 0,95 руб. (0,25 руб. – биржевые комиссии; 0,7 руб. – ориентировочная комиссия брокера для физических лиц с размером счета 30000 руб.). Комиссионные затраты на открытие позиции по одному контракту на привилегированные акции ОАО «Сбербанк России» составили 0,825 руб. (0,125 руб. – биржевые комиссии; 0,7 руб. – ориентировочная комиссия брокера для физических лиц с размером счета 30 000 руб.).

В ходе выполнения процедуры оптимизации было установлено, что лучшее значение настраиваемого параметра составило 0,0043. Положительным моментом полученной модели является слабая чувствительность прибыли к изменениям настраиваемого параметра. Так, если бы параметр был недооценен с ошибкой в пять минимальных шагов, прибыль бы упала бы лишь на 14,53%; в случае переоценки прибыль снизилась бы на 12,91% (рис. 1). Это говорит об относительной устойчивости стратегии к изменению рыночных условий и отсутствии риска сильного падения прибыли при изменении характера динамики цен торгуемых активов. Итоговая статистика по периоду оптимизации с лучшим значением настраиваемого параметра приведена в табл. 2.

Как показывают полученные результаты, было достигнуто высокое значение прибыли за выбранный период, что говорит об успешности решения задачи оптимизации торговой модели. При этом максимальный убыток за сделку составил достаточно небольшую величину, по абсолютному значению вдвое меньшую максимальной прибыли за сделку, что говорит о хорошем риск-менеджменте модели. Доля прибыльных сделок также оказалась достаточно высока и составила более 70%.

Если посмотреть на график изменения торгового счета (рис. 2), то можно заметить стабильный прирост прибыли за период тестирования. В динамике прибыли отсутствуют как сильные просадки, так и сильные приросты, что говорит об устойчивости получаемых результатов во времени, а это является одним из важнейших показателей хорошо сбалансированной торговой модели.

Для того чтобы понять, как полученная торговая модель может вести себя при реальной торговле, было проведено ее тестирование на двух временных периодах, не входящих в период оптимизации. Условия тестирования были аналогичны тем, которые использовались при оптимизации модели.

В качестве первого проверочного периода использовалась выборка данных за 88 дней с 17 декабря 2012 г. по 14 марта 2013 г. (использовались контракты: SPH3 (фьючерс на привилегированные акции ОАО «Сбербанк России») и SRH3 (фьючерс на обыкновенные акции ОАО «Сбербанк России»), срок исполнения

обоих контрактов – 15 марта 2013 г.). Полученные результаты тестирования представлены в табл.3.

Как показывают данные, представленные в табл. 3, результаты тестирования оказались несколько хуже, чем на периоде оптимизации: уменьшилось и значение прибыли за период тестирования, и максимальная прибыль за сделку. При этом значение максимально достигнутого убытка за одну сделку возросло почти в

два раза. Однако при таких результатах нельзя говорить о том, что полученная модель оказалась неуспешной: результаты оптимизации, как правило, всегда

превосходят результаты, полученные на постоптимизационном периоде. Это связано с тем, что результаты оптимизации модели априори являются лучшими,

которые можно получить с ее помощью на оптимизационном периоде. В то время как на внеоптимизационном периоде достигаются не самые лучшие результаты модели, ввиду того, что оптимальное значение настраиваемого параметра для данного периода неизвестно. Если же ориентироваться на абсолютные значения прибыли, то можно увидеть, что сформированная торговая модель оказалась успешной на первом внеоптимизационном периоде. Об этом же говорит и график роста прибыли (рис. 3). Как и в случае периода оптимизации, в течение первого проверочного периода прибыль росла достаточно стабильными темпами, существенных просадок не наблюдалось.

Вторым проверочным периодом послужил временной интервал за 86 дней с 18 марта 2013 г. по 14 июня 2013 г. (использовались контракты: SPМ3 (фьючерс на привилегированные акции ОАО «Сбербанк России») и SRМ3 (фьючерс на обыкновенные акции ОАО «Сбербанк России»), срок исполнения обоих контрактов – 15 июня 2013 г.). Полученные результаты тестирования представлены в табл. 4.

Как можно видеть, на втором внеоптимизационном периоде торговая модель показала результаты даже лучше, чем на оптимизационной выборке. Высокая доходность в 369% за 3 месяца (более 1 500% годовых) и большее количество прибыльных сделок (более 70%) говорят об успешности построенной торговой модели. Это же демонстрирует и стабильный прирост прибыли за период тестирования (рис. 4).

Если обобщить полученные результаты тестирования, можно сделать вывод о том, что торговая модель оказалась хорошо оптимизируемой и продемонстрировала высокие результаты на обоих внеоптимизационных периодах. Доля прибыльных сделок во всех случаях стабильно составляла около 70%, что является положительной характеристикой торговой модели, наряду со стабильностью динамики прибыли во времени. Это говорит о том, что данную торговую модель можно успешно использовать на российском фондовом рынке фьючерсов. А поскольку ценообразование фьючерсов и акций очень схоже по своим характеристикам, данный вывод можно распространить и на рынок акций.

Итоговые выводы по исследованию

Проведенное исследование показало, что стратегии статистического арбитража применимы на российском фондовом рынке и способны стабильно генерировать прибыль. При этом степень рисковости такого рода стратегий достаточно низка, о чем говорит стабильность получаемых результатов во времени и отсутствие сильных падений прибыли. Во многом низкая рискованность статистического арбитража обуславливается тем, что он относится к рыночно-нейтральным стратегиям, что препятствует возникновению существенных непредвиденных убытков, связанных с общерыночными изменениями, которые, как правило, являются плохотпрогнозируемыми.

Однако следует отметить и то, что российскому фондовому рынку присущи некоторые специфические проблемы, сдерживающие развитие и широкое применение статистического арбитража, главной из которых является небольшой выбор акций и фьючерсов для реализации данного типа стратегий. Поскольку для осуществления такого рода стратегий часть позиции

обязательно должна быть продана без покрытия, выбор пар является достаточно ограниченным. Но в реальности на российском рынке такие позиции можно открыть лишь немногим более чем по 20 акциям. Список ликвидных фьючерсов, подходящих для реализации стратегий статистического арбитража, еще меньше. Это является серьезным ограничением для составления качественных синтетических инструментов для такого типа торговли. Увеличение количества торгуемых пар, либо использование баскет-трейдинга является одним из способов повышения суммарной эффективности торговли, однако российский рынок пока не позволяет создавать хорошо диверсифицированных рыночно-нейтральных портфелей.

Однако можно отметить, что за последние годы на российском рынке все большее внимание стало уделяться повышению эффективности торгов. Поэтому следует ожидать, что в ближайшем будущем для статистического арбитража откроются новые перспективы, что повысит к нему интерес как со стороны частных инвесторов, так и инвестиционных фондов.

Литература

1. Andrade S.C., Pietro V., Seasholes M. Understanding the profitability of paid traiding // Ingénierie economique et financiére. 2005. URL : http://www.master272.com/finance/longshort/pairtrading_perf.pdf

2. Binh D., Faff R. Does simple pairs trading still work? // Financial analysts journal. 2010. Vol. 66. Pp. 83-95.

3. Bolgün K.E., Engin K., Serhat G. Dynamic pairs trading strategy for the companies listed in the Istanbul stock exchange /International review of applied financial issues and economics. 2010. №1. Pp. 37-57.

4. Bowen D., Hutchinson M., O'Sullivan N. High frequency equity pairs trading: transaction costs, speed of execution and patterns in returns // Journal of trading, forthcoming. 2010. Vol. 5 ; №3. Pp. 31-38.

5. Broussard J., Vaihekoski M. Profitability of pairs trading strategy in Finland // Journal of international financial markets, institutions and money. 2012. Vol. 22 ;№5. Pp. 1188-1201.

6. Chen H., Shaojun C., Feng L. Empirical investigation of an equity pairs trading strategy // Social science electronic publishing. 2012. URL : http://papers.ssrn.com/sol3/papers.cfm? abstract_id=1361293

7. Gatev E., Goetzmann W., Rouwenhorst K.G. Pairs trading: performance of a relative-value arbitrage rule // The review of financial studies. 2006. Vol. 19 ; №3. Pp. 797-827.

8. Hong G., Susmel R. Pairs-trading in the Asian ADR market. University of Houston. 2004. URL : http://www.cba.uh.edu/rsusmel/Academic/ptadr.pdf

9. Papadakis G., Wysocki P. Pairs trading and accounting information // Boston university and MIT working paper. 2007.

10. Perlin M. Evaluation of pairs trading strategy at the Brazilian financial market //MPRA paper. 2007. №8308.

11. Pole A. Statistical arbitrage: algoritmic trading insights and technics. USA, New Jersey, Habouken: Willey Finance, 2007. 257 p.

12. Schmidt A. Pairs trading: a cointegration approach. University of Sydney, 2008. 130 p.

13. Sudak D., Suslova A. Behavioral statistical arbitrage. HEC, University of Lausanne, 2007. 77 p.