📊Полюс. Отчет МСФО за 1 полугодие 2025 г. Золотые капексы.

Чистая прибыль = 172,5 млрд руб или 127 руб на акцию (+20% к прошлому году).

Выручка в долларах прибавила 25%, EBITDA — 32%.

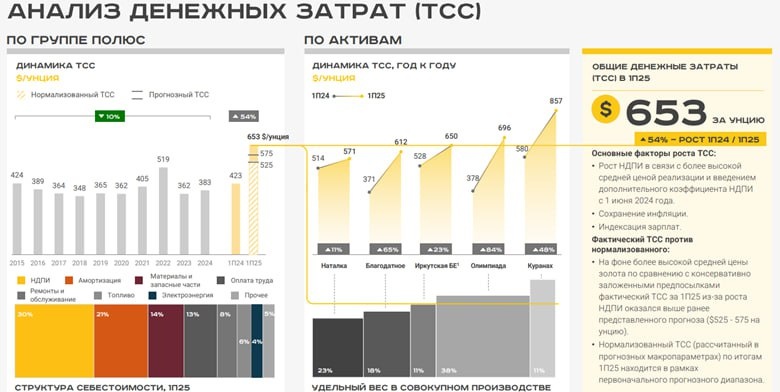

Полюс до недавних пор обладал потрясающе низкой себестоимостью производства (total cash costs) - менее $400 за унцию. Золотые времена позади: TCC взлетела на 54% до $653, хотя и осталась ниже, чем у всех остальных производителей в мире.

Причина - в масштабной программе капитальных затрат, удвоившихся по сравнению с прошлым годом. Полюс активно осваивает новые месторождения, в частности, гигантский Сухой Лог в Иркутской области.

Дивидендная политика предусматривает две выплаты в год из расчета 30% EBITDA. Дивиденд за 2024 год составил 276,5 млрд руб или 203,17 руб на акцию (48% EBITDA).

За 1 полугодие выплата - 70,85 руб на акцию. За 3 квартал рекомендация СД - 36 руб на акцию.

Снижение дивидендов за 2025 год я предполагал еще весной. И даже бурный рост цен на золото не поможет.

Кто виноват и что делать - в статье на Sponsr 👈

#инвестпрактика #фундаментальныйанализ #Полюс #PLZL