Категории товаров расположены в порядке убывания их доли на рынке (судя по визуализации). Можно выделить следующие группы: На основе визуального анализа столбцов за каждый год, была составлена следующая таблица примерного распределения долей (%): Выводы по структуре: Для этого рассчитаны примерные абсолютные значения для каждого года (в млрд руб.) на основе долей и общей суммы рынка, а затем выведен совокупный темп роста за 5 лет. Выводы по темпам роста: Этот анализ наглядно демонстрирует, что российский рынок онлайн-продаж далек от насыщения и продолжает активно трансформироваться.

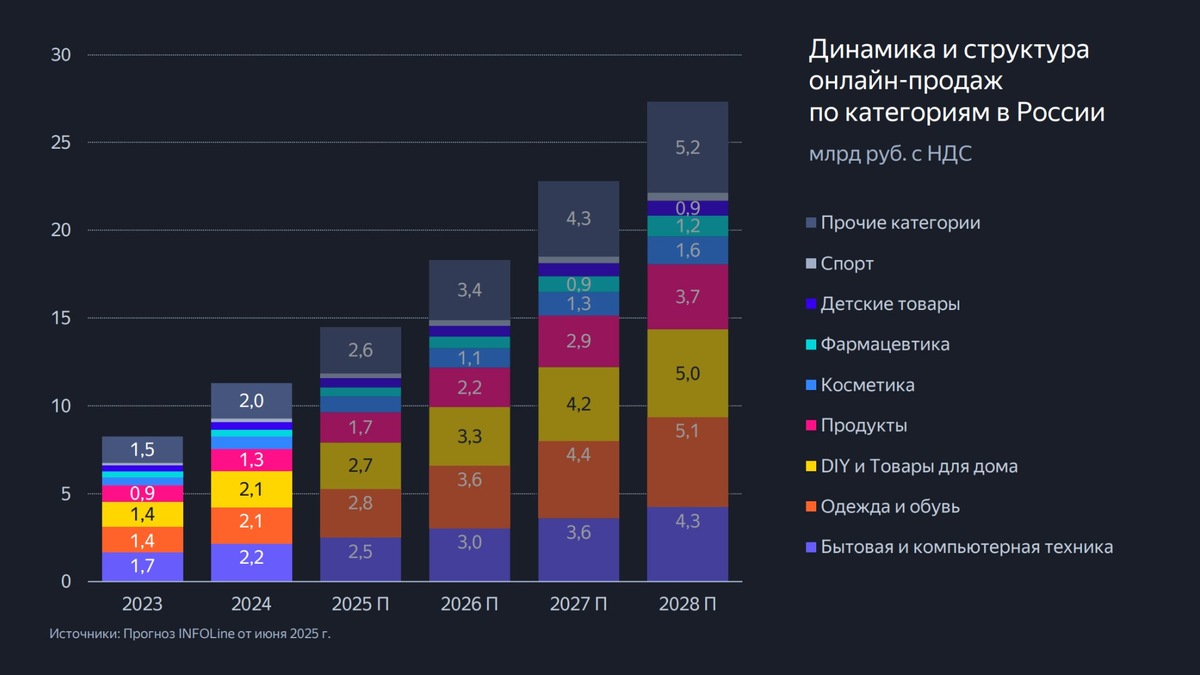

1. Общая динамика рынка

- Устойчивый рост: Общий объём онлайн-продаж в России демонстрирует уверенный рост с 2023 по 2028 год (прогноз). Начиная с уровня около 5 трлн руб. в 2023 году, к 2028 году рынок может превысить 30 трлн руб.

- Ускорение темпов: Наибольший прирост наблюдается в прогнозном периоде после 2025 года, что говорит о ожидаемом усилении цифровизации, расширении ассортимента и повышении доверия покупателей к онлайн-каналам.

2. Структура продаж по категориям

Категории товаров расположены в порядке убывания их доли на рынке (судя по визуализации). Можно выделить следующие группы:

Лидирующие категории:

- Бытовая и компьютерная техника – стабильно занимает верхнюю позицию, что указывает на высокий спрос на электронику и технику.

- Одежда и обувь – вторая по объёму категория, что подтверждает популярность fashion-ритейла в онлайне.

Средние и растущие категории:

- DIY и товары для дома – заметная доля, вероятно, поддерживается трендом на обустройство жилья.

- Продукты – значительный сегмент, чей рост мог быть ускорен пандемией и развитием онлайн-доставки еды.

- Косметика, Фармацевтика – стабильный спрос, усиленный вниманием к здоровью и красоте.

Нишевые категории:

- Детские товары, Спорт, Прочие – меньшие доли, но также демонстрируют рост в абсолютных значениях.

3. Ключевые тренды

- Диверсификация спроса: Покупатели активно осваивают онлайн не только для техники и одежды, но и для повседневных нужд: продукты, товары для дома, лекарства.

- Расширение категорий «быстрого спроса»: Косметика и фармацевтика показывают, что онлайн становится каналом выбора даже для товаров, традиционно покупаемых оффлайн.

- Прогноз роста во всех категориях: Даже меньшие сегменты, такие как «Спорт» и «Детские товары», растут, что говорит об общем расширении рынка.

4. Возможные выводы для бизнеса

- Перспективные ниши: Категории вроде DIY, товаров для дома и продуктов питания имеют потенциал для дальнейшего роста.

- Конкуренция в лидирующих сегментах: Высокая доля техники и одежды означает насыщение, где можно конкурировать за счёт сервиса, ассортимента и лояльности.

- Важность прогнозирования: Использование прогнозов, таких как данные INFOLine, помогает компаниям планировать инвестиции в логистику, маркетинг и развитие цифровых платформ.

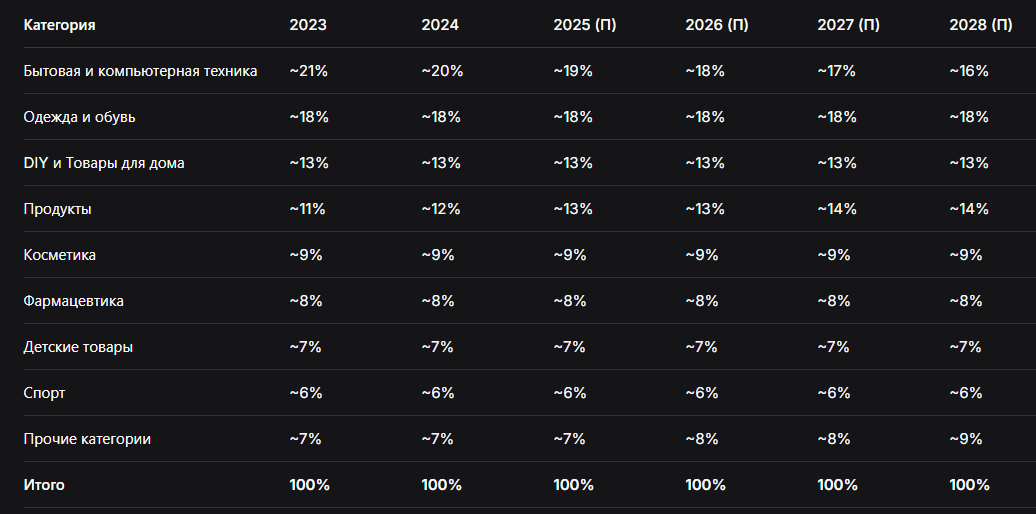

5. Оценка структуры рынка (доли в %) по категориям

На основе визуального анализа столбцов за каждый год, была составлена следующая таблица примерного распределения долей (%):

Выводы по структуре:

- Стабильность ключевых сегментов: Доли таких категорий, как "Одежда и обувь", "DIY", "Косметика", "Фармацевтика", "Детские товары" и "Спорт", остаются remarkably стабильными.

- Постепенная трансформация:

Снижение доли лидера: Доля крупнейшего сегмента — "Бытовая и компьютерная техника" — плавно снижается (с ~21% до ~16%). Это не означает падения продаж, а говорит о том, что другие категории растут опережающими темпами.

Рост доли "Продуктов" и "Прочих": Категория "Продукты" показывает уверенный рост доли, подтверждая тренд на "офлайнизацию" онлайн-ритейка. Группа "Прочие категории" также расширяется, что может указывать на появление новых нишевых товаров и услуг в онлайн-пространстве.

6. Расчет темпов роста по категориям (2023 → 2028, прогноз)

Для этого рассчитаны примерные абсолютные значения для каждого года (в млрд руб.) на основе долей и общей суммы рынка, а затем выведен совокупный темп роста за 5 лет.

Выводы по темпам роста:

- Весь рынок в среднем вырастет в 6 раз (на 500%) за период с 2023 по 2028 год.

- Лидеры роста: Категории "Продукты" и "Прочие" демонстрируют выше среднерыночных темпы роста (более 650%). Это самые динамичные и перспективные сегменты.

- Стабильный рост: Большинство категорий ("Одежда", "DIY", "Косметика" и др.) растут темпами, равными среднерыночному (около 500%).

- Относительное замедление: Несмотря на огромный абсолютный прирост, категория "Бытовая и компьютерная техника" показывает темпы роста ниже рынка (~357%). Это подтверждает вывод о постепенном перераспределении долей в пользу других категорий.

Сводный анализ

- Рост повсеместен: Все без исключения категории показывают колоссальный рост в абсолютном выражении.

- Рынок взрослеет и диверсифицируется: Снижение доли исторического лидера ("Техника") и опережающий рост "Продуктов" и "Прочих" категорий говорят о зрелости рынка. Онлайн-покупки становятся нормой для всех сфер жизни, а не только для приобретения электроники и одежды.

- Стратегические возможности: Для новых игроков и инвесторов наиболее привлекательными выглядят сегменты с опережающим ростом — онлайн-продукты и нишевые "Прочие" категории. В то же время, крупные стабильные сегменты, такие как "Одежда" и "DIY", остаются высококонкурентными, но объемными рынками.

Этот анализ наглядно демонстрирует, что российский рынок онлайн-продаж далек от насыщения и продолжает активно трансформироваться.