Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Введение

В условиях стремительно меняющейся макроэкономической конъюнктуры и структурной трансформации российского рынка труда, отчетность МКПАО «Хэдхантер» (далее — «Компания», «Группа», «Hh») за третий квартал 2025 года представляет собой документ исключительной важности для инвестиционного сообщества. Данный отчет не просто фиксирует квартальные результаты, но и служит индикатором масштабного сдвига в бизнес-модели крупнейшего игрока онлайн-рекрутмента в России. Мы наблюдаем завершение эпохи агрессивной экспансии, характеризовавшейся двузначными темпами роста выручки, и переход к фазе зрелости, где на первый план выходят вопросы эффективности монетизации, управления оттоком клиентов и распределения капитала.

2. Макроэкономический контекст: Влияние «охлаждения» на бизнес-модель

Понимание финансовых результатов HeadHunter невозможно без глубокого погружения в макроэкономический контекст. В пресс-релизе генеральный директор Дмитрий Сергиенков прямо указывает на «условия временного затишья на рынке труда» и «охлаждение экономики». Эти формулировки скрывают за собой фундаментальные тектонические сдвиги в российской экономике, которые мы обязаны проанализировать.

2.1. Феномен «рынка соискателя» и его влияние на монетизацию

Традиционно бизнес-модель HeadHunter процветала на высокой текучести кадров и активном найме. Работодатели платили за доступ к базе резюме и размещение вакансий. Однако в 2024–2025 годах российский рынок труда столкнулся с дефицитом кадров, который парадоксальным образом начал играть против классической модели монетизации.

Когда дефицит становится критическим, компании перестают активно искать сотрудников не потому, что они им не нужны, а потому, что они не могут их найти или не могут позволить себе участвовать в «гонке зарплат». Это приводит к снижению количества размещаемых вакансий и просмотров базы резюме. Данные отчета подтверждают этот тезис: выручка от продукта «Доступ к базе соискателей» упала на 11,9%. Работодатели, особенно в сегменте МСБ, осознав бесперспективность пассивного поиска через базу в условиях дефицита, сокращают расходы на этот инструмент.

2.2. Сегментация давления: Кризис малого и среднего бизнеса (МСБ)

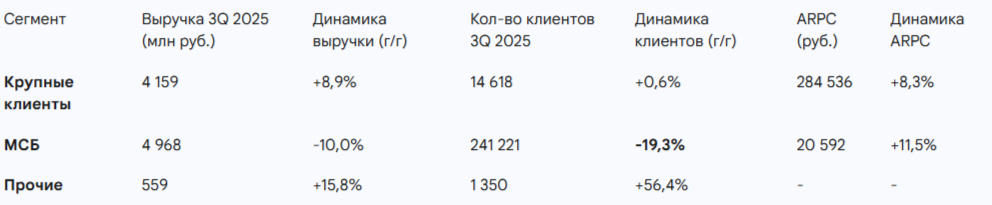

Наиболее тревожным сигналом отчета является драматическое расхождение в динамике клиентских сегментов. Экономика России демонстрирует консолидацию, и HeadHunter, как зеркало экономики, отражает этот процесс.

- Крупный бизнес: Демонстрирует устойчивость. Количество клиентов выросло на 0,6%, выручка — на 8,9%. Крупные корпорации обладают запасом прочности, чтобы продолжать наем даже в условиях роста зарплат, и готовы платить больше за доступ к платформе (рост ARPC на 8,3%).

- МСБ (Малый и средний бизнес): Здесь мы наблюдаем настоящий обвал. Количество платящих клиентов сократилось на 19,3% (потеря более 57 тысяч компаний за год), а выручка упала на 10,0%.

Таблица 1. Динамика клиентской базы и выручки по сегментам (Россия)

Этот разрыв имеет глубокие последствия. МСБ традиционно является более чувствительным к экономическим циклам. Падение числа клиентов в этом сегменте почти на 20% свидетельствует о том, что малый бизнес либо закрывается, либо уходит в «серую» зону, либо полностью замораживает наем, не имея ресурсов конкурировать за персонал с госкорпорациями и оборонным сектором. Для HeadHunter это означает потерю массового сегмента, который исторически обеспечивал «длинный хвост» выручки.

2.3. Валютный фактор и региональная экспансия

Несмотря на то, что основной бизнес сосредоточен в России, Группа ведет деятельность в странах СНГ («Прочие страны»). Выручка в этом сегменте снизилась на 3,3% в рублях. Однако отчет поясняет, что это снижение «в значительной степени оказало влияние укрепление российского рубля», тогда как в локальных валютах наблюдалась положительная динамика.

Это важный нюанс. Он показывает, что международная диверсификация работает, но подвержена валютным рискам пересчета (translation risk). Для инвестора это сигнал: фундаментальный спрос на услуги HН в СНГ растет, но курсовая волатильность может «съедать» этот рост в консолидированной отчетности.

3. Анализ операционных и финансовых показателей

3.1. Выручка: Анатомия стагнации

Выручка в размере 10 945 млн рублей (+1,9%) складывается из нескольких разнонаправленных векторов. Менеджмент выделяет следующие факторы:

- Рост ARPC (Average Revenue Per Customer): Это единственный мощный драйвер роста. Средний чек вырос во всех сегментах. Однако природа этого роста в сегменте МСБ (+11,5%) названа «техническим фактором». Это эффект «обратного размытия»: отток мелких клиентов с низкими чеками автоматически повышает среднее арифметическое оставшихся. Это «некачественный» рост метрики, который не должен вводить инвесторов в заблуждение.

- Консолидация HRlink: Без учета HRtech сегмента динамика была бы еще хуже (основной бизнес упал на 1,5%). Это подтверждает правильность стратегии M&A, выбранной менеджментом для поддержки роста.

Продуктовый разрез выручки:

- Объявления о вакансиях: -2,3% (до 5 094 млн руб.). Основной хлеб компании. Снижение говорит о падении спроса на транзакционные услуги.

- Доступ к базе: -11,9% (до 1 539 млн руб.). Драматическое падение, обсуждавшееся выше.

- Пакетные подписки: -0,4% (2 609 млн руб.). Стабильность, указывающая на инерцию крупных клиентов, покупающих «бандлы».

- Дополнительные услуги: +47,6% (1 703 млн руб.). Самый быстрорастущий сегмент. Сюда входят услуги брендинга работодателя, рекламные инструменты (Clickme) и HRtech сервисы. Это точка роста, на которую Компания будет делать ставку.

3.2. Структура операционных расходов: Инфляция издержек

Анализ расходной части показывает, что Компания теряет операционный рычаг. Расходы растут значительно быстрее выручки. Скорректированные операционные затраты (без амортизации) выросли на 15,3%.

Таблица 2. Структура операционных расходов (Скорректированные показатели)

Ключевые инсайды по расходам:

- Взрывной рост расходов на персонал (+36,3%): Менеджмент объясняет это ростом численности, индексацией зарплат и консолидацией HRlink. Но есть и важный регуляторный нюанс: с 1 января 2025 года применяется льготная ставка страховых взносов для IT-компаний (7,6% на всю базу), что отличается от прогрессивной шкалы 2024 года. Тем не менее, рост ФОТ на треть при стагнации выручки — это тревожный сигнал. HeadHunter, зарабатывающий на поиске персонала, сам стал жертвой перегретого рынка труда, вынужденный переплачивать за IT-талант.

- Оптимизация маркетинга (-11,4%): Компания сократила маркетинговые бюджеты. В условиях, когда МСБ (основной потребитель рекламы) сокращается, агрессивный маркетинг становится неэффективным. Компания перешла в режим «сбора урожая», экономя на привлечении. Это рационально тактически, но может нести риски потери доли рынка в долгосрочной перспективе.

- Рост расходов на субподрядчиков: В категории прочих расходов наблюдается рост (+10,7% по субподрядчикам), что может быть связано с аутсорсингом разработки или интеграционными процессами M&A.

3.3. EBITDA и Чистая прибыль: Анализ качества прибыли

Скорректированная EBITDA составила 6 565 млн рублей. Рентабельность снизилась до 60,0%. Важно отметить, что рентабельность HRtech сегмента отрицательная (-13,8%). Это означает, что основной бизнес фактически субсидирует развитие новых направлений. Инвесторы должны оценивать это как внутренний венчурный фонд: текущее снижение прибыли — это плата за потенциальный будущий рост.

Чистая прибыль упала на 15,5% (до 6 129 млн руб.). Помимо операционных факторов, здесь сыграл роль рост налоговой нагрузки. Расходы по налогу на прибыль выросли до 616 млн руб. (эффективная ставка 9,7%) по сравнению с налоговой льготой (доход 38 млн руб.) годом ранее. Это структурное изменение: эпоха нулевых налогов для IT заканчивается, и инвесторам нужно привыкать к новой реальности, где часть прибыли будет уходить государству.

4. Долговая нагрузка и анализ финансовой устойчивости

Вывод однозначен: HeadHunter находится в уникальной финансовой позиции «отрицательного чистого долга», что в текущих российских реалиях является мощнейшим конкурентным преимуществом.

4.1. Структура долга и ликвидности

На 30 сентября 2025 года баланс Компании демонстрирует экстремальную финансовую устойчивость. Проанализируем компоненты формулы чистого долга (Net Debt).

Активы (Ликвидность):

- Денежные средства и эквиваленты: 17 407 млн рублей. Это средства на расчетных счетах и краткосрочных депозитах. Рост с начала года (5 435 млн руб.) составил более 220%.

- Краткосрочные инвестиции: 270 млн рублей.

Обязательства (Финансовый долг):

- Краткосрочные кредиты и займы: 4,7 млн рублей. Эта сумма пренебрежимо мала для компании такого масштаба.

- Долгосрочные кредиты и займы: 0 рублей.

Расчет Чистого долга (Net Debt):

Net Debt = 4,7 - (17 407 + 270) = -17 672 млн рублей

Отрицательное значение чистого долга в размере 17,7 млрд рублей означает, что Компания может погасить все свои финансовые обязательства мгновенно и у нее останется гигантская сумма свободных средств.

4.2. Анализ прочих обязательств

Инвестор не должен ограничиваться только банковским долгом. В балансе есть и другие виды обязательств, которые требуют внимания:

- Арендные обязательства (IFRS 16):

Долгосрочные: 2 109 млн руб.

Краткосрочные: 541 млн руб.Это операционные обязательства по аренде офисов. Они обслуживаются из операционного денежного потока и не несут риска рефинансирования, характерного для банковских кредитов. - Обязательства по дивидендам:

На 30 сентября 2025 года в балансе отражена гигантская сумма «Задолженность по дивидендам» в размере 10 361 млн рублей.

Интерпретация: Это обязательство возникло в результате объявления дивидендов, но на отчетную дату деньги еще не ушли со счетов. Это техническая задолженность перед акционерами. Даже после выплаты этой суммы, у Компании остается существенная подушка безопасности (около 7 млрд рублей чистого кэша). - Обязательства по договору:

Сумма: 10 248 млн рублей (снижение с 11 573 млн руб. на начало года).

Суть: Это предоплаты от клиентов за будущие услуги (подписки). Для SaaS-бизнеса это «хороший долг», так как он не требует возврата денег. Однако его снижение на 11,4% является опережающим индикатором. Снижение предоплат сегодня означает снижение признаваемой выручки завтра. Это еще один сигнал охлаждения спроса со стороны клиентов.

4.3. Влияние процентных ставок на финансовый результат

В условиях высокой ключевой ставки ЦБ РФ (которая в сценарии «охлаждения экономики» находится на высоком уровне), отсутствие долга превращается из просто фактора безопасности в источник прибыли.

- Процентные расходы: 428 млн рублей за 9 месяцев (в основном проценты по аренде).

- Процентные доходы: 1 521 млн рублей за 9 месяцев.

Чистый процентный доход: Около 1,1 млрд рублей.

Фактически, финансовая деятельность приносит компании более 1 миллиарда рублей чистой прибыли, покрывая значительную часть административных расходов. HeadHunter работает как эффективный финансовый институт, управляя собственной ликвидностью.

Коэффициент покрытия :

EBITDA/ Interest Expense = 15 068 / 428 = 35x

Покрытие процентов находится на уровне 35x, что говорит об абсолютной финансовой неуязвимости.

5. Стратегия диверсификации: HRtech и M&A

Осознавая риски стагнации основного бизнеса, HeadHunter реализует стратегию горизонтальной диверсификации.

5.1. Интеграция HRlink

Консолидация сервиса кадрового электронного документооборота (КЭДО) HRlink является стратегически верным шагом. Рынок КЭДО в России находится в фазе активного роста, стимулируемого государством и удаленным форматом работы. Выручка сегмента HRtech выросла на 145%, что подтверждает спрос. Однако интеграция давит на рентабельность (маржа -13,8%). Инвесторам следует ожидать, что этот сегмент выйдет в плюс в течение 2-3 лет по мере масштабирования базы пользователей и кросс-продаж клиентам основного бизнеса.

5.2. Инвестиция в «Моя смена»

В сентябре 2025 года HeadHunter приобрел 26% в сервисе «Моя смена».

- Суть бизнеса: Платформа для поиска временной подработки рядом с домом (Uber для синих воротничков).

- Стратегический смысл: Рынок гиг-экономики (подработки) растет быстрее рынка штатного найма. В условиях дефицита кадров компании все чаще прибегают к временному персоналу для закрытия «дыр» в сменах. HeadHunter, входя в капитал лидера этого сегмента, хеджирует риски снижения спроса на классический наем.

- Финансовое влияние: Пока доля владения (26%) предполагает учет методом долевого участия, что минимально влияет на выручку, но в будущем возможна полная консолидация.

6. Денежные потоки и дивидендная политика

HeadHunter подтверждает свой статус «дивидендной машины».

6.1. Генерация свободного денежного потока (FCF)

За 9 месяцев 2025 года чистый денежный поток от операционной деятельности составил 14 087 млн рублей.

Капитальные затраты (Capex) остаются низкими:

- Приобретение НМА: 303 млн руб.

- Приобретение основных средств: 519 млн руб.Итого Capex: ~822 млн руб.

Свободный денежный поток (FCF Estimate):

14 087 - 822 = 13 265 млн рублей

Конверсия EBITDA в FCF остается на экстремально высоком уровне (>80%). Это уникальная характеристика цифровых платформ, не требующих инвестиций в заводы и оборудование.

6.2. Дивидендная щедрость

В октябре 2025 года (уже в 4 квартале, но событие отражено в отчете как «задолженность») Компания выплатила 233 рубля на акцию. Менеджмент заявляет, что это составляет «около 130% скорректированной чистой прибыли» за первое полугодие.

Выплата более 100% прибыли возможна именно благодаря накопленному запасу наличных на балансе (Net Cash). Это сигнал рынку: Компания не видит возможностей для органического инвестирования таких объемов средств с высокой доходностью, поэтому возвращает капитал акционерам.

7. Прогноз на 2025 год и оценка рисков

7.1. Guidance менеджмента

Прогноз на полный 2025 год выглядит консервативно:

- Рост выручки: «в пределах 3% г-г». Учитывая, что за 9 месяцев рост составил 5,3%, прогноз на год подразумевает резкое замедление или даже падение выручки в IV квартале.

- Рентабельность EBITDA: «выше 52%». В III квартале рентабельность была 60%. Прогноз 52% на год подразумевает возможное снижение рентабельности в IV квартале до уровня ниже 50%. Это может быть связано с сезонными выплатами бонусов, маркетинговыми кампаниями или списаниями.

7.2. Анализ рисков

- Риск девальвации клиентской базы МСБ: Если тренд на отток клиентов МСБ (-19%) продолжится, Компания рискует остаться зависимой от узкого круга крупных корпораций, которые будут диктовать условия цен.

- Налоговый риск: Ставка налога на прибыль для IT-компаний зафиксирована на уровне 5% до 2030 года. Однако эффективная ставка уже сейчас 9,7%. Риск заключается в ужесточении критериев для льгот или дальнейшем повышении ставок в случае дефицита бюджета РФ.

- Риск государственного регулирования: Как доминирующий игрок, HeadHunter находится под пристальным вниманием ФАС. Любое агрессивное повышение цен (которое сейчас является единственным драйвером роста) может вызвать реакцию регулятора.

8. Заключение

HeadHunter образца III квартала 2025 года — это зрелый, высокорентабельный бизнес с безупречным балансом, столкнувшийся с циклическим и структурным замедлением рынка.

Инвестиционная привлекательность:

- Для дивидендных инвесторов: Высокая. Способность платить дивиденды не вызывает сомнений благодаря гигантской подушке ликвидности и отсутствию долга.

- Для инвесторов в рост: Низкая. Органический рост исчерпан, новые точки роста (HRtech) пока не компенсируют стагнацию ядра.

Долговая нагрузка отсутствует. Финансовое положение сверхнадежное. Долг не является фактором риска, а наоборот — отсутствие долга является конкурентным преимуществом.

Рекомендация: покупать / держать. Текущая оценка, вероятно, справедливо отражает переход от роста к зрелости. Потенциал роста котировок ограничен макроэкономикой, но дивидендный поток создает надежный «пол» для цены акций. Инвесторам рекомендуется внимательно следить за динамикой клиентской базы МСБ в следующих кварталах как опережающим индикатором восстановления деловой активности.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.