Представьте: вы молодая семья с двумя детьми, которая годами копила на собственную квартиру. Цены растут быстрее, чем ваши доходы, и единственная надежда — это «семейная ипотека» со ставкой 6%. Но вот появляется информация, что для таких семей, как ваша, ставку могут повысить до 10-12%, а для семей с тремя детьми — снизить до 4%. Знакомая тревога? Такие изменения действительно обсуждаются в Госдуме и могут в корне изменить планы тысяч россиян.

В 2025 году правительство готовит масштабную реформу одного из самых популярных жилищных инструментов — семейной ипотеки. Вместо единой льготной ставки для всех предлагается ввести дифференцированный подход, где размер процентов будет напрямую зависеть от демографических показателей семьи. В этой статье мы простыми словами разберем, что ждет заемщиков в следующем году, кому выгодны новые условия и как успеть получить ипотеку по текущим ставкам.

Текущая ситуация: Какие условия действуют сейчас?

Прежде чем говорить о грядущих изменениях, давайте зафиксируем отправную точку. На сегодняшний день программа «Семейная ипотека» работает по следующим правилам:

Основные условия в 2024-2025 годах:

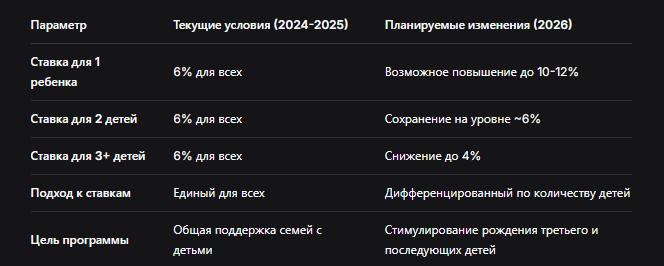

- Ставка: Единая для всех категорий — 6% годовых.

- Первоначальный взнос: От 15% стоимости жилья.

- Срок кредита: До 30 лет.

- Максимальная сумма кредита: Зависит от региона (в Москве, МО, Санкт-Петербурге и ЛО — до 30 млн руб., в других регионах — до 18,9 млн руб.).

Кто имеет право на получение:

- Семьи с хотя бы одним ребенком в возрасте до 6 лет (включительно), родившимся с 1 января 2018 года.

- Семьи с детьми-инвалидами до 18 лет.

- Семьи с двумя и более детьми до 18 лет — но только для покупки жилья в малых городах (население до 50 тысяч человек) или в регионах с низким объемом строительства.

Таблица: Сравнение текущих и планируемых условий семейной ипотеки

Почему готовятся изменения? Логика правительства

Чтобы понять, почему власти решили менять успешно работающую программу, нужно увидеть общую картину.

Демографический вызов: Несмотря на все меры поддержки, рождаемость в России продолжает снижаться. Программа семейной ипотеки помогла решить жилищный вопрос миллионам семей, но не оказала существенного влияния на решение о рождении третьего ребенка.

Бюджетная нагрузка: Программа субсидируется из федерального бюджета. Разница между рыночной ставкой (11-13%) и льготной (6%) компенсируется государством. Чем больше выданных кредитов — тем выше нагрузка на казну.

Новая стратегия: Предлагаемая дифференциация ставок решает сразу две задачи:

- Снижает бюджетные расходы за счет повышения ставок для многодетных семей.

- Создает мощный финансовый стимул для рождения третьего ребенка.

Детальный разбор планируемых изменений: Кому что грозит?

Семьи с одним ребенком: Суровые перспективы

Для этой категории изменения выглядят наиболее болезненными. Повышение ставки с 6% до 10-12% означает увеличение ежемесячного платежа на 25-40%.

Пример расчета:

Для кредита в 3 млн рублей на 20 лет:

- При ставке 6%: ежемесячный платеж ≈ 21 500 руб.

- При ставке 10%: ежемесячный платеж ≈ 28 950 руб.

- При ставке 12%: ежемесячный платеж ≈ 33 000 руб.

Переплата за весь срок кредита:

- При 6%: ≈ 2 160 000 руб.

- При 10%: ≈ 3 950 000 руб.

- При 12%: ≈ 4 920 000 руб.

Для многих молодых семей с одним ребенком такое повышение может сделать ипотеку недоступной.

Семьи с двумя детьми: Стабильность с ноткой тревоги

Этой категории пока обещают сохранить текущие условия. Однако здесь есть важный нюанс: если у семьи двое детей, но младшему уже исполнилось 6 лет, они теряют право на семейную ипотеку по основному основанию и смогут претендовать только на программу для малых городов (если соответствуют условиям).

Многодетные семьи (3+ детей): Золотой век ипотеки

Для этой категории изменения выглядят крайне привлекательно. Снижение ставки до 4% сделает ипотеку по-настоящему доступной.

Пример расчета для многодетной семьи:

Для кредита в 3 млн рублей на 20 лет:

- При текущей ставке 6%: ежемесячный платеж ≈ 21 500 руб.

- При планируемой ставке 4%: ежемесячный платеж ≈ 18 200 руб.

Экономия составляет более 3 000 руб. ежемесячно и около 800 000 руб. за весь срок кредита.

Что делать семьям в 2025 году? Стратегия действий

Учитывая, что изменения планируются на 2026 год, у заемщиков еще есть время действовать.

Для семей с одним ребенком:

Срочно подавать документы! Если у вас один ребенок в возрасте до 6 лет — не откладывайте оформление ипотеки. Получить одобрение и успеть подписать кредитный договор до конца 2025 года — ваша главная задача.

Пошаговая инструкция:

- Оцените свои возможности — рассчитайте бюджет, определите максимальную сумму кредита.

- Соберите документы — паспорта, свидетельства о браке и рождении ребенка, справки о доходах.

- Выберите банк — сравните условия в нескольких банках-участниках программы.

- Получите одобрение — подайте заявки одновременно в 2-3 банка.

- Найдите жилье — у вас есть обычно 3-4 месяца на поиск квартиры после одобрения.

- Заключите договор — до того, как правила изменятся.

Для семей, планирующих второго ребенка:

Ваша стратегия зависит от сроков:

- Если беременность уже наступила и роды ожидаются в 2025 году — можно немного подождать, чтобы получить более выгодные условия для семьи с двумя детьми.

- Если рождение второго ребенка планируется в 2026 году или позже — лучше оформить ипотеку сейчас на одного ребенка, а потом рефинансировать, когда родится второй.

Для многодетных семей:

У вас есть выбор:

- Оформить ипотеку сейчас по ставке 6% — надежный вариант.

- Дождаться 2026 года и получить ставку 4% — более выгодно, но есть риск, что условия программы снова изменятся.

Юридические аспекты: Защита прав заемщиков

Важно понимать: если вы уже получили семейную ипотеку, изменения 2026 года вас не коснутся. Ваша ставка будет действовать до конца срока кредита.

Статья 451 Гражданского кодекса РФ защищает заемщиков от одностороннего изменения условий договора. Банк не имеет права повышать ставку по уже выданному кредиту, даже если государственные программы изменились.

Региональные особенности: Особое внимание малым городам

Отдельно стоит отметить программу для семей с двумя и более детьми, которая действует для покупки жилья в малых городах (до 50 тыс. жителей). Эта программа, вероятно, также будет реформирована, но пока информации о ее будущем меньше.

Если вы живете в таком городе и соответствуете условиям — также стоит поторопиться с оформлением, пока действуют текущие правила.

Бесплатная консультация юриста

Заключение: Время действовать — решения нужно принимать сейчас

Грядущая реформа семейной ипотеки — это не просто изменение цифр в договорах. Это фундаментальный пересмотр подходов к демографической политике, где главным приоритетом становятся многодетные семьи.

Ключевые выводы:

- Семьям с одним ребенку нужно срочно оформлять ипотеку — в 2026 году она может стать для них недоступной.

- Семьям с двумя детьми пока можно не торопиться, но нужно внимательно следить за новостями.

- Многодетные семьи оказываются в привилегированном положении и могут выбирать между текущими и будущими условиями.

- Уже получившие ипотеку могут спать спокойно — их условия пересмотру не подлежат.

Вам нужна юридическая консультация? Наша команда профессиональных юристов готовы помочь защитить ваши права! Оставьте заявку прямо сейчас, и мы оперативно разберем вашу ситуацию.

Не откладывайте решение жилищного вопроса на потом. Собирайте документы, консультируйтесь с банками и принимайте взвешенное решение уже сейчас. Помните: ваша квартира — это не только крыша над головой, но и важнейшая составляющая благополучия вашей семьи на долгие годы вперед.