IMOEX и RTSI – основные индексы для отслеживания динамики российского фондового рынка, его доходности и общего состояния. Но важно помнить, что в контексте инвестиционной стратегии для полноты понимания необходимо обращать внимание не только на внешне привлекательный зеленый график рублёвого индекса, но и на тот факт, что долларовый индекс зачастую показывает иную картину. Подробнее разберемся в факторах, влияющих на индексы, а также в динамике их изменений, сравнив оба индекса.

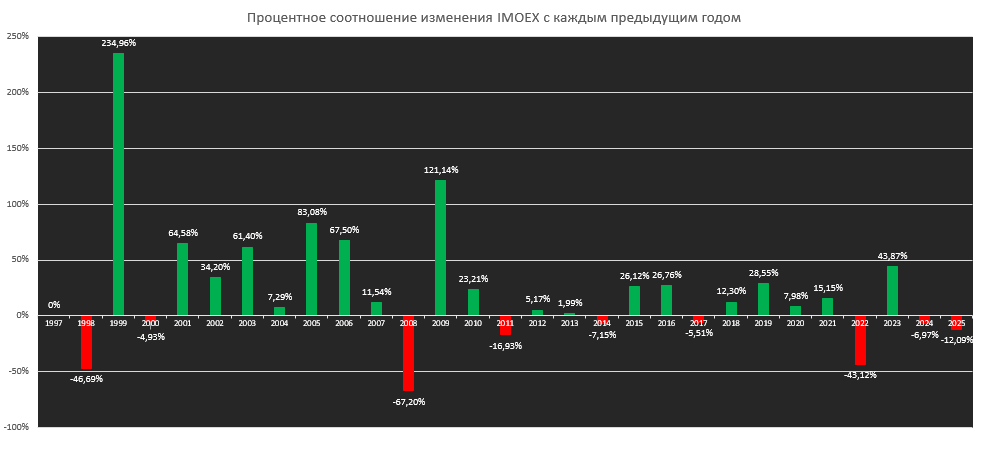

Долларовый индекс RTSI был введён 1 сентября 1995 года с базовым уровнем 100. В то время как рублевый индекс IMOEX был запущен 22 сентября 1997 года. Был проведен анализ для наглядного выявления общей динамики для каждого из индексов. Несмотря на схожую их корреляцию, стоит обратить внимание на отличия по уровням волатильности, максимальных просадок и доходностей. Исторически российский рынок был цикличен: за 28 лет существования индекса IMOEX и отслеживания RTSI с 1997 года. У обоих индексов есть существенные периоды падения, порядка 9 из 28 лет падения рублевого индекса (общий % прирост за 28 лет составил 2879,88%) и 11 из 28 лет долларового индекса (общий % прирост за 28 лет составил 149,91%). Но RTSI показывает большие волатильность и просадки.

После каждого падения рынок традиционно демонстрирует фазы восстановления (роста), кроме последних двух рассмотренных лет динамики IMOEX. График IMOEX действительно зачастую выглядит благоприятно для инвесторов: рублёвые котировки растут, компании наращивают прибыли, дивиденды – реальны. Однако, на данный момент, рублевый индекс падает второй год подряд. Такое происходит впервые за 28 лет существования индекса. Это связано не только с геополитической напряженностью и санкционным давлением Запада, но и с таким важным нюансом, как курс валют. Поскольку IMOEX выражен в рублях, его значительный рост отражает не только внутреннюю динамику компаний, но и изменения курса рубля. При ослаблении рубля часть рублёвого роста нивелируется в долларовом выражении. В то время, как RTSI рассчитывается в долларах и отображает доходность российских акций с точки зрения иностранного инвестора. Он напрямую зависит от двух факторов: динамики акций и курса рубля. Поэтому для иностранных инвесторов и сравнения с мировыми рынками важнее долларовый эквивалент. В таких ситуациях именно долларовый индекс показывает реальную картину в валюте. Стабильный или растущий IMOEX может сопровождаться стагнацией или падением RTSI. Сравнительный анализ показывает: максимальные просадки RTSI были значительными (до - 85,5%) при финансовых и валютных кризисах. Таким образом, ориентируясь только на “зелёный график”, который выглядит привлекательным, инвестор может недооценивать скрытый валютный риск, а индекс RTSI “опровергает” впечатление от IMOEX.

Возвращаясь к истории российского рынка, можно заметить, что периоды падения далеко не редкость, однако они часто сменяются фазами восстановления. Например, в период экономического кризиса в 2008 году, индекс RTSI упал на 72,41%, а затем последовал значительный рост на 128,62% в 2009 году и еще на 22,54% в 2010 году. Такая цикличность означает, что инвесторам важно быть готовыми к “провалам”, но также видеть возможности восстановления.

Подводя итоги, можно сделать следующие практические выводы:

Валютный риск важен. Он остается ключевым и непредсказуемым. Рост рублёвого индекса IMOEX не обеспечивает пропорциональной валютной доходности. Необходимо учитывать курс рубля и осознавать важность рассмотрения “двойной картины” – как выглядит рост в рублях и как он выглядит в долларах.

Циклы падения и восстановления – норма. Как показывает аналитика, около 40 % времени рынок может находиться в состоянии снижения. Инвесторы должны быть готовы к этим периодам и иметь стратегию действий.

Ориентиры при выборе бумаг/индексов. Для рублёвого инвестора ориентир в IMOEX имеет смысл, но важно внедрять для анализа сценарии с ослаблением рубля. Для международного инвестора или клиентов с иностранной валютой – RTSI является более точным ориентиром.

Закономерное восстановление. Можно рассматривать вход в российский рынок после периодов сильных падений как интересную точку – при улучшении макроэкономических условий, стабилизации рубля и/или восстановления корпоративного сектора.

Геополитические и санкционные риски. В современных реалиях, данные виды рисков по России традиционно выше, чем во многих развитых рынках – они могут провоцировать сильную волатильность в обе стороны.

Красивый зелёный график IMOEX не всегда отражает всю правду – особенно с точки зрения валютной доходности и иностранного инвестора. RTSI показывает, что при значительной доле рублёвого роста слабый рубль или валютный шок могут существенно снизить итоговый результат.