Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Деконструкция чистой прибыли: Восстановление после провала

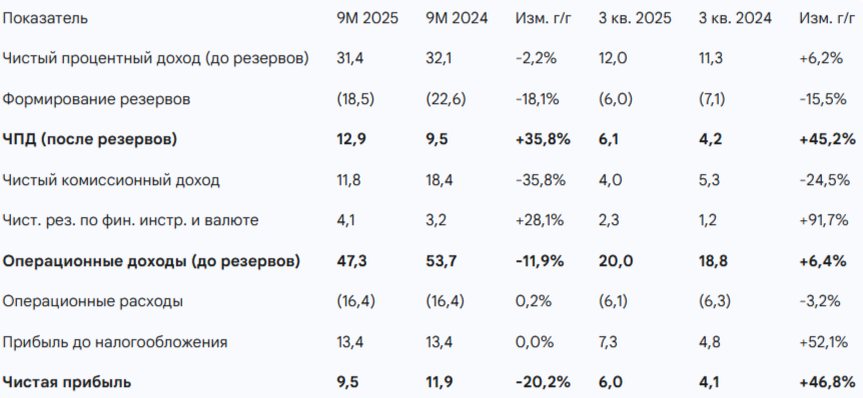

Финансовые результаты 3-го квартала 2025 года демонстрируют сильную положительную динамику. Чистая прибыль достигла 6,0 млрд руб., что на 46,8% выше аналогичного периода прошлого года (4,1 млрд руб.) и в 2,4 раза выше 2-го квартала 2025 г. (2,5 млрд руб.).

Однако анализ результатов с начала года (YTD) показывает иную картину. Чистая прибыль за 9 месяцев 2025 г. составила 9,5 млрд руб., что на 20,2% ниже 11,9 млрд руб., заработанных за 9 месяцев 2024 г..

Это расхождение свидетельствует о крайне слабом первом полугодии 2025 года, совпавшем с периодом активной трансформации бизнеса и IPO. Данные по рентабельности капитала подтверждают этот провал: ROE за 1-й квартал 2025 г. составило всего 3,4%, за 2-й квартал – 8,8%, и лишь в 3-м квартале произошел скачок до 20,4%.

Драйвером роста в 3-м квартале стали не столько операционные доходы, сколько «положительный результат от операций с финансовыми инструментами и иностранной валютой в размере 2,3 млрд руб.». Финансовые выгрузки показывают, что этот доход в 2,324 млрд руб. в 3-м квартале фактически компенсировал чистые убытки по той же статье в 1-м квартале (-2,115 млрд руб.) и 2-м квартале (-345 млн руб.). Следовательно, значительная часть прибыли 3-го квартала не является органической и носит восстановительный характер, что ставит под сомнение ее устойчивость в будущих периодах.

1.2. Чистый процентный доход и маржа

Чистый процентный доход (ЧПД) до вычета резервов за 9 месяцев 2025 г. (31,4 млрд руб.) незначительно снизился по сравнению с 9 месяцами 2024 г. (32,1 млрд руб.).

При этом ЧПД после резервов показал рост на 35,9% (12,9 млрд руб. против 9,5 млрд руб.).1 Этот рост обусловлен не увеличением процентных доходов, а снижением отчислений в резервы: 18,5 млрд руб. за 9М 2025 г. против 22,6 млрд руб. за 9М 2024 г.. Снижение резервирования происходит на фоне ухудшения качества портфеля, что является негативным фактором.

Чистая процентная маржа (NIM) с начала года снизилась до 6,3% по сравнению с 8,8% за 2024 год. Это является логичным следствием смены бизнес-модели: Банк активно замещает высокодоходные (и высокорисковые) розничные кредиты на менее доходный, но более надежный портфель ОФЗ.

1.3. Комиссионные доходы: «Ахиллесова Пята» новой стратегии

Наиболее тревожным сигналом в отчетности является коллапс чистого комиссионного дохода (ЧКД). За 9 месяцев 2025 г. ЧКД упал на 35,8% год к году, составив 11,8 млрд руб. против 18,4 млрд руб. за 9М 2024 г..

Это прямо противоречит стратегическому нарративу о переходе в «цифровой финтех», который по определению должен наращивать транзакционные и комиссионные доходы.

Анализ Примечания 7 к отчетности МСФО выявляет точную причину:

- «Агентское вознаграждение за продажи страховых продуктов» за 9М 2025 г. составило 4,227 млрд руб.

- За 9М 2024 г. этот же показатель составлял 9,463 млрд руб.

Падение доходов от продажи страховок, исторически связанных с выдачей POS- и нецелевых кредитов, составило 5,3 млрд руб. Это практически полностью объясняет общее снижение ЧКД. Таким образом, стратегическое решение о сокращении рискованного кредитования напрямую привело к уничтожению основного источника комиссионного дохода. Новые «финтех»-направления (эквайринг, расчетные операции) пока не смогли компенсировать это выбытие.

1.4. Операционная эффективность и расходы

Операционные расходы (OpEx) за 9М 2025 г. остались стабильными на уровне 16,4 млрд руб., что соответствует показателю 9М 2024 г..

Несмотря на контроль над расходами, коэффициент операционной эффективности (CIR) ухудшился до 34,7% с 30,5% годом ранее. Это ухудшение вызвано не ростом затрат, а падением операционных доходов (на 11,9% до 47,3 млрд руб.). Банк теряет доходы (в первую очередь ЧКД) быстрее, чем сокращает расходы, демонстрируя отрицательный операционный рычаг в переходный период.

Таблица 1: Ключевые показатели Отчета о Прибылях и Убытках (млрд руб.)

2 Трансформация бизнес-модели и структура активов

2.1 Стратегический разворот: От кредитов к облигациям

За 9 месяцев 2025 года Банк произвел фундаментальное изменение структуры активов. Общие активы выросли с 602,4 млрд руб. до 789,1 млрд руб.. Этот рост был обусловлен не кредитованием, а масштабными инвестициями в долговые инструменты.

Сравнение структуры активов наглядно иллюстрирует этот сдвиг:

- На 31.12.2024: Чистый кредитный портфель составлял 385,8 млрд руб. (64,0% активов), в то время как вложения в ценные бумаги – 78,8 млрд руб. (13,1% активов).

- На 30.09.2025: Чистый кредитный портфель сократился до 343,6 млрд руб. (43,5% активов), а портфель ценных бумаг взлетел до 296,2 млрд руб. (37,5% активов).

Менее чем за год Банк заменил 42 млрд руб. кредитов на 217 млрд руб. ценных бумаг. Это не диверсификация, а стратегическое замещение. Примечание 10 к отчетности МСФО уточняет, что в апреле 2025 года «Группа приобрела портфель облигаций с базовым активом ОФЗ... по стоимости 156 000 млн руб.». Презентация для инвесторов подтверждает, что 76% портфеля ЦБ приходится на ОФЗ.

Банк использовал средства, привлеченные в ходе IPO (апрель 2024) и SPO (июль 2025), а также новые долговые обязательства для проведения масштабной операции «кэрри-трейд»: привлечения фондирования для покупки государственных облигаций.

2.2 Анализ кредитного портфеля

Сокращение кредитного портфеля является управляемым и соответствует новой стратегии. Чистый розничный портфель сократился на 10,9% (до 299,8 млрд руб.), корпоративный – на 11,3% (до 43,8 млрд руб.).

Анализ структуры розничного портфеля показывает:

- POS-кредиты (наиболее рискованный сегмент): 26,3 млрд руб., падение на 39,4% с начала года.

- Нецелевые кредиты (НЦПК): 159,5 млрд руб., падение на 11,4%.

- Кредитные карты (новый стратегический фокус): 88,2 млрд руб., рост на 3,7%.

Этот сдвиг подтверждает стратегию менеджмента: сворачивание старого, токсичного портфеля POS-кредитов и попытка перевода клиентов на возобновляемые, транзакционные продукты (кредитные карты), что соответствует «финтех»-модели.

Таблица 2: Изменение структуры активов (млрд руб.)

3. Качество активов и управление рисками

3.1. Анализ ключевых метрик риска

Качество активов остается ключевой зоной риска для Банка. Несмотря на заявленную «взвешенную риск-политику», ключевые запасовые показатели ухудшились:

- Стоимость риска (CoR): Потоковый показатель (отчисления в резервы) выглядит стабильным, составив 6,0% за 9М 2025 г..

- Доля неработающих кредитов (NPL 90+): Запасовый показатель ухудшился, составив 11,2% на 30.09.2025 по сравнению с 8,9% на 31.12.2024. Хотя в 3-м квартале и наблюдалось снижение с пика в 12,1% во 2-м квартале.

- Покрытие NPL резервами: Показатель значительно снизился до 109,7% на 30.09.2025 со 126,4% на 31.12.2024.

Наблюдается явное расхождение: объем плохих кредитов (NPL) растет, в то время как отчисления в резервы (CoR) и итоговое покрытие (Coverage) снижаются. Это может свидетельствовать о том, что Банк снижал темпы резервирования (особенно в слабом 1-м полугодии) для поддержки чистой прибыли. Уровень покрытия 109,7% (незначительно выше 100%) является достаточным по регуляторным меркам, но оставляет минимальный буфер на случай дальнейшего ухудшения портфеля.

3.2. Анализ качества портфеля по стадиям

Анализ данных МСФО подтверждает наличие рисков, особенно в наследуемом портфеле.

Кредиты юридическим лицам:

При общем сокращении валового корпоративного портфеля (с 52,5 млрд до 46,6 млрд руб.) объем кредитов Стадии 2 (значительное увеличение кредитного риска) вырос с 8,5 млрд до 13,9 млрд руб. Таким образом, доля рисковых кредитов в корпоративном сегменте практически удвоилась – с 16% до 30%. Это крайне негативный тренд, маскирующийся за общим сокращением портфеля.

Кредиты физическим лицам:

- Потребительские кредиты (наследие): Валовая стоимость кредитов Стадии 3 (дефолт) выросла с 25,9 млрд до 29,6 млрд руб.

- Кредитные карты (новый фокус): Валовая стоимость кредитов Стадии 3 (дефолт) снизилась с 13,5 млрд до 12,5 млрд руб.

Детализация по стадиям подтверждает выводы: старый бизнес (потребительские кредиты) продолжает генерировать убытки (рост Стадии 3). В то же время, новый фокусный бизнес (кредитные карты) демонстрирует улучшение качества (снижение Стадии 3) даже при номинальном росте портфеля. Это указывает на то, что менеджмент успешно управляет рисками в новых выдачах, но вынужден нести убытки от токсичного наследия.

Таблица 3: Валовая стоимость кредитов и резервы по стадиям (млрд руб.)

4. Долговая Нагрузка и Фондирование

4.1. Обзор структуры обязательств

Долговая нагрузка Банка значительно выросла. Общие обязательства увеличились на 36,1% с начала года (рост на 177 млрд руб.) – с 490,0 млрд до 666,9 млрд руб..

Этот рост почти полностью коррелирует с ростом портфеля ценных бумаг (+217 млрд руб.). Банк активно привлекал фондирование не для покрытия убытков, а для финансирования своей новой «кэрри-трейд» стратегии.

Таблица 4: Структура обязательств (млрд руб.)

4.2. Средства клиентов: стабильная основа фондирования

Средства клиентов остаются основным и наиболее качественным источником фондирования. Их объем вырос на 28,8% до 463,2 млрд руб.. Драйвером роста выступили средства физических лиц, которые увеличились на 38,7% до 312,4 млрд руб.. Важно отметить, что доля текущих счетов в общем объеме клиентского фондирования выросла, что снижает среднюю стоимость пассивов и подтверждает успешность синергии с экосистемой МТС в части привлечения дешевого фондирования.

4.3. Средства банков и "скрытое" плечо

Рост статьи «Средства банков» с 97,6 млрд до 135,3 млрд руб. почти полностью обусловлен рыночным долгом. Примечание 19 показывает, что 90,8 млрд руб. из этой суммы на 30.09.2025 составляют «Займы, полученные по соглашениям РЕПО». Банк активно использует операции РЕПО, передавая в залог как собственные ценные бумаги, так и бумаги, полученные по обратному РЕПО, для финансирования своего портфеля ОФЗ. Это сложная, рыночно-зависимая стратегия с высоким плечом, уязвимая к изменениям ставок и требованиям к залоговому обеспечению.

4.4. Ключевой элемент долга: прочие обязательства и связанные стороны

Самый нетривиальный рост долговой нагрузки скрыт в статье «Прочие привлеченные средства и обязательства», которая взлетела с 15,0 млрд до 49,0 млрд руб..

Анализ отчетности МСФО выявляет причину этого роста:

- В Примечании 16 появляется новая строка «Прочие привлеченные средства» на сумму 37 023 млн руб., которой не было на 31.12.2024.

- В этом же примечании указано: «включают задолженность в размере 37 023 млн руб. по приобретению портфеля ценных бумаг».

- Перекрестная ссылка на Примечание 23 (Операции со связанными сторонами) показывает в составе «Прочих привлеченных средств и обязательств» сумму в 37 185 млн руб., отнесенную к «прочим связанным сторонам».

Вывод: Масштабная покупка портфеля ОФЗ в апреле 2025 г. была частично (на 37 млрд руб.) профинансирована за счет займа от связанной (но не названной) стороны. Это критически важная деталь, характеризующая долговую нагрузку Банка, ее непрозрачность и зависимость от материнской экосистемы или ее партнеров.

4.5. Выпущенные долговые ценные бумаги

Этот компонент долга не является основным. Его объем стабилен (19,4 млрд руб.). Банк своевременно погасил старые выпуски (7,5 млрд руб. в августе 2025 г.) и разместил новые, включая цифровые финансовые активы (ЦФА) на 5 млрд руб. , что подтверждает технологический имидж Банка.

4.6. Капитал и достаточность

По состоянию на 01.10.2025, нормативы достаточности капитала составляли:

- Н1.0 (Общий капитал): 11,34%

- Н1.1 (Базовый капитал / CET1): 8,3%

- Н1.2 (Основной капитал / Tier 1): 10,41%

Менеджмент называет это «существенным запасом». Однако норматив Н1.1 (Базовый капитал) на уровне 8,3% при регуляторном минимуме 8,0% (с учетом всех надбавок) является адекватным, но не высоким. Он оставляет ограниченный буфер для абсорбции потенциальных убытков как от ухудшения старого кредитного портфеля (NPL 11,2%), так и от возможной негативной переоценки нового портфеля ОФЗ в случае роста процентных ставок.

5. Оценка инвестиционной привлекательности акций

5.1. Рентабельность капитала

Высокий ROE (без суборда) в 3-м квартале 2025 г. (24,4%) демонстрирует потенциал новой бизнес-модели. Однако средний ROE с начала года (12,9%) пока не оправдывает оценку «банка роста». Кроме того, качество прибыли 3-го квартала, как отмечалось, было поддержано нерегулярными доходами от переоценки.

5.2. Дивиденды и прибыль на акцию

Прибыль на акцию (EPS) за 9М 2025 г. снизилась до 227 руб. с 348 руб. за 9М 2024 г., что отражает общее снижение чистой прибыли YTD.

Сильным позитивным сигналом для миноритарных акционеров стала выплата дивидендов за 2024 год (объявлены 27 июня 2025 г.) в размере 3,088 млрд руб.. Это подтверждает готовность Банка делиться прибылью с акционерами после IPO.

5.3. Стратегия «Финтех» и синергия с экосистемой

Нарратив менеджмента сфокусирован на переходе к «цифровому финтеху», используя 30 млн MAU приложения «Мой МТС» для продвижения «высокочастотных сервисов» (BNPL «МТС Флекс», «МТС Деньги»).

Однако разбор финансовых потоков показывает, что эта стратегия пока не генерирует чистых доходов, способных заместить выбывшие комиссионные доходы от кредитования. На данный момент «финтех»-составляющая – это в большей степени инвестиции и маркетинговый нарратив. Успех Банка в 2025 году обеспечивается не финтехом, а операцией «кэрри-трейд» с ОФЗ.

5.4. Рыночная оценка и взгляд аналитиков

Рынок позитивно оценивает стратегию Банка. Консенсус-прогноз аналитиков (включая SberCIB, Aton, «Финам») составляет 1711 руб. за акцию, что предполагает +33% потенциала роста к цене 1246 руб. (на 19.11.2025). Это означает, что рынок готов «платить вперед» за будущие доходы от финтеха и верит в успех трансформации.

5.5. Итоговая рекомендация и сводка рисков

Инвестиции в МТС-Банк в текущий момент представляют собой не классическую инвестицию в банк, а ставку с высоким плечом на макроэкономическую ситуацию (процентные ставки) с «бесплатным опционом» на будущий успех финтех-бизнеса МТС.

«Бычий» сценарий:

- ЦБ РФ переходит к снижению ключевой ставки, что приводит к росту процентной маржи и дает Банку крупную положительную переоценку портфеля ОФЗ.

- «Финтех»-продукты (BNPL, переводы) начинают генерировать значимый комиссионный доход.

- Старый кредитный портфель амортизируется без новых кредитных шоков.

«Медвежий» сценарий (Bear Case):

- Инфляция остается высокой, ЦБ РФ держит высокую ставку.

- Это приводит к убыткам от переоценки ОФЗ (удар по капиталу), росту стоимости фондирования (РЕПО) и сжатию NIM.

- Качество старого портфеля (NPL 11,2%) продолжает ухудшаться, требуя досоздания резервов, что «съедает» и без того невысокий буфер базового капитала (Н1.1 на уровне 8,3%).

Учитывая всю сложившуюся ситуацию думаю можно рассмотреть акции эмитента для добавления в портфель, потенциал роста есть. Но хотелось бы , чтобы этот рост был обусловлен не только переоценкой ОФЗ.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.