Не уходя далеко от темы НДС посмотрим что это за налог подробнее и когда он появился.

НДС. Вкратце, суть.

Добавленная стоимость. Стоимость, которую добавил производитель на своем этапе производства. Вот с этой стоимости он должен уплатить налог в казну. То есть, на каждом этапе производства уплачивается налог с добавленной этим производством стоимости:

К примеру, мы занимаемся производством мебели, купили доски у поставщика "Х" по стоимости 120 рублей, в счет - фактуре сумма НДС составила 20 рублей. Эти деньги "Х" перечислил в бюджет. Мы сделали стол и продали его за 960 рублей, в нашем счет-фактуре сумма НДС составит 160 руб., но в бюджет мы перечислим 140 рублей (160-20).

НДС является федеральным налогом и составляет около 35% общей суммы налоговых доходов и с каждым годом этот объем увеличивается.

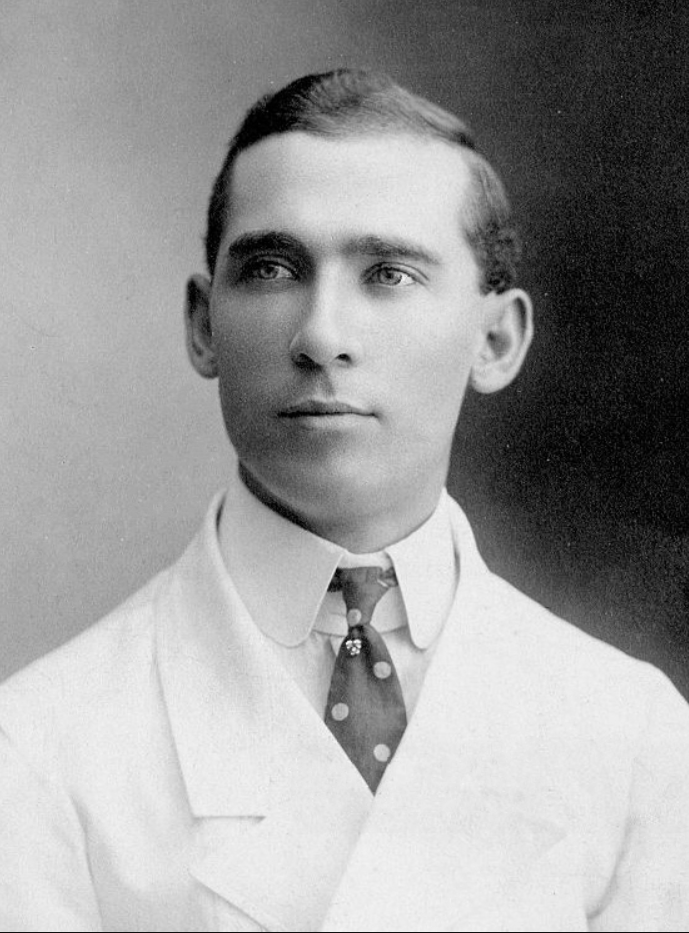

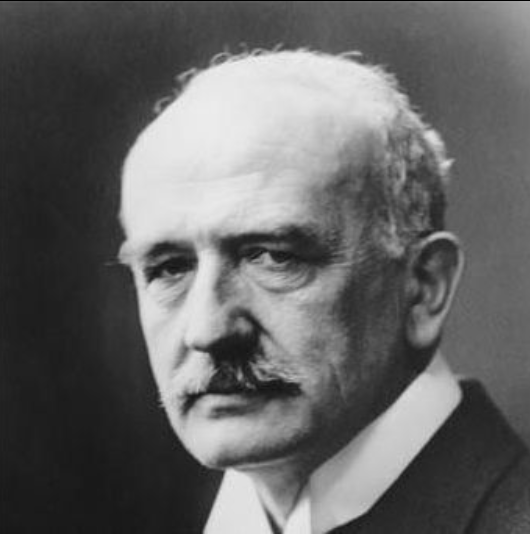

Идеологами НДС можно считать американского экономиста Томаса Сьюэла Адамса (1873-1933) и немецкого промышленника Вильгельма фон Сименса (1855-1919). Оба они предлагали ввести НДС в начале XX века первый - как эффективный и справедливый способ пополнить казну, второй - как решение проблемы "каскадных налогов".

Однако, на практике протестирован данный налог был спустя полвека, в 1954 году Францией на территории Код-д'Ивуар министром экономики, промышленности и финансов Морисом Лоре. Изначально была внедрена система раздельных платежей, каждая компания в момент продажи оплачивало налог, который позже можно было принять к вычету. Введенный налог заменил сложные производственные налоги и значительно упростил налоговую систему Франции. Этот налог был более справедливым чем предыдущие.

К 70-м годам прошлого века НДС был распространен почти во всех европейских странах.

В России НДС появился в 1992 году и регулировался Законом "О налоге на добавленную стоимость" до 01 января 2001 года. После и в настоящее время регулируется ст.21 НК РФ.

1992г. - НДС составлял 28%

1993г. - НДС составлял 20%

2004г. - НДС составлял 18%

2019г. - по настоящее время НДС составляет 20%

Эффективность НДС проявляется при высоком уровне экономического развития страны когда экономические ресурсы распределены равномерно и есть возможность перераспределения добавленной стоимости на социальные нужды.

Преимущества НДС перед другими налогами

1. НДС позволяет государству видеть статистику всех этапов производства и торговли и взять их под полный контроль

2. НДС универсален - касается всех участников производства и реализации товаров, позволяет эффективно пополнять бюджет, так как встроен в каждую покупку.

3. НДС позволяет равномерно распределять налоговую нагрузку.

4. Возможность сохранения доступных цен для покупателя для ряда товаров (установлением специальных ставок).

Давайте посмотрим какие ставки НДС установлены в других странах.

- Самая высокая ставка - в Венгрии 27%

- Дания, Норвегия, Швеция - 25%

- Исландия - 24,5%

- Финляндия и Греция - 24%

- Польша, Португалия, Ирландия, Уругвай - 23%

- Словения, Хорватия, Италия - 22%

- Латвия, Литва, Чехия, Аргентина, Бельгия, Испания, Австралия - 21%

- Австрия, Молдавия, Армения, Украина, Албания, Болгария, Эстония, Франция, Словакия, Великобритания, Узбекистан - 20%

- Германия, Кипр, Румыния, Чили - 19%

- Мальта - 18% и это минимальная ставка.

В России же ставка дифференцирована по различным категориям товаров: 0, 5, 7, 10, 20 (сейчас)%. Об этом в следующей статье.

Материал носит исключительно информационный характер.

Ставьте лайк, этим Вы поможете проекту. Подписывайтесь на канал чтобы не терять.