#вопросответ

Вопрос:

Зачем в дивидендной стратегии вообще нужны быстрорастущие компании, если дивиденды у них — копейки? (рис. 1)

Инвесторы любят компании, которые платят «много и сразу». Но на длинной дистанции важно не только, сколько платят, но и как быстро растёт сам бизнес.

Изначально вопрос был зачем держать в портфеле и Сбер $SBER, и Т-Технологии $T? Но для простоты давайте абстрагируемся от конкретных тикеров и возьмём упрощённый пример с допущениями — так будет легче показать саму логику.

Простой пример:

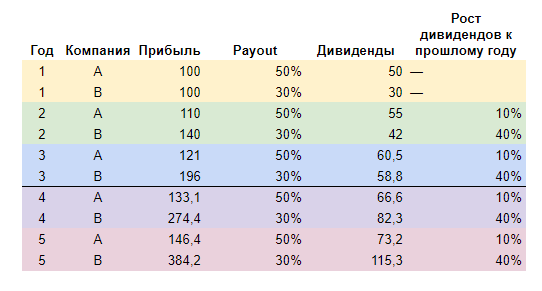

— Компания A зарабатывает 100 рублей, платит 50% прибыли и растёт прибыль на 10% в год.

— Компания B тоже зарабатывает 100 рублей, но платит всего 30%, зато прибыль у неё растёт на 40% в год.

Мы с вами не спекулянты-лудоманы — нас интересуют дивиденды. И желательно, чтобы они не просто были, а ещё и росли. Предположим, что внешние условия стабильны: бизнес растёт с прежними темпами, а доля прибыли, идущая на дивиденды, не меняется.

Что увидим? (рис. 2)

- Через три года дивиденды почти сравнялись.

- На четвёртый год — быстрорастущая компания уже впереди.

- На пятый — её дивиденды на 57% выше, хотя она всё это время платила меньшую долю прибыли.

Рост прибыли — это двигатель дивидендов. Да, щедрый payout выглядит красиво сегодня, но настоящий эффект для акционеров даёт бизнес, который умеет зарабатывать всё больше.

Немного рыночного реализма:

Ещё раз: пример условный. Прибыли у компаний не равны, а рост бизнеса ≠ рост дивидендов. Да и в России может случиться всё — от налога на сверхприбыль и «добровольных взносов» до внезапного социального приоритета. Когда кто-то сверху говорит: «время сейчас такое, понимать надо».

Поэтому дивидендный инвестор обязан помнить о реальности, когда строит свои модели в Excel. Но и не строить их вовсе — это уже дорога в казино.

Именно поэтому в портфеле есть и Сбер, и Т-Технологии.

Обе, на мой взгляд, лучшие в своём секторе — просто каждая по-своему.

Одна платит хорошо, другая растёт быстро. А что будет дальше — посмотрим. Тут уж как решит рынок, мажоритарии… и, конечно, государство — в лице профильных ведомств и их «инициатив».

--

Не является индивидуальной инвестиционной рекомендацией