Решил внимательнее посмотреть на отчётность ритейлеров после очередного бодрого размещения КС-флоатера Магнита: увеличили объём с 10 млрд руб. до 20 млрд руб. Не сказать, что сильно частят: разместили 7 выпусков в 2025 году, как и Икс5. Повод сравнить показатели в динамике: что с долговой нагрузкой и эффективностью бизнеса у Магнита и Икс5, пора вспоминать М.Видео или нет повода для переживаний.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски. Рассматриваемые бумаги и другие инструменты эмитентов могут входить в портфель автора, быть предметом плановой покупки или продажи.

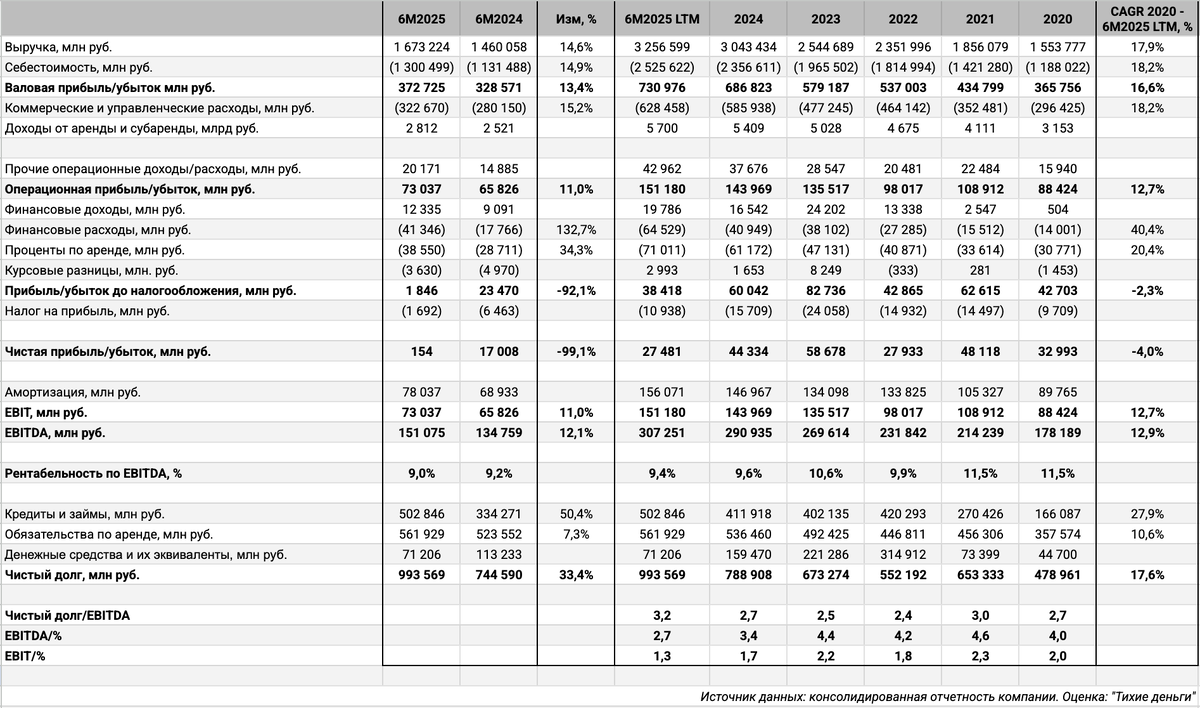

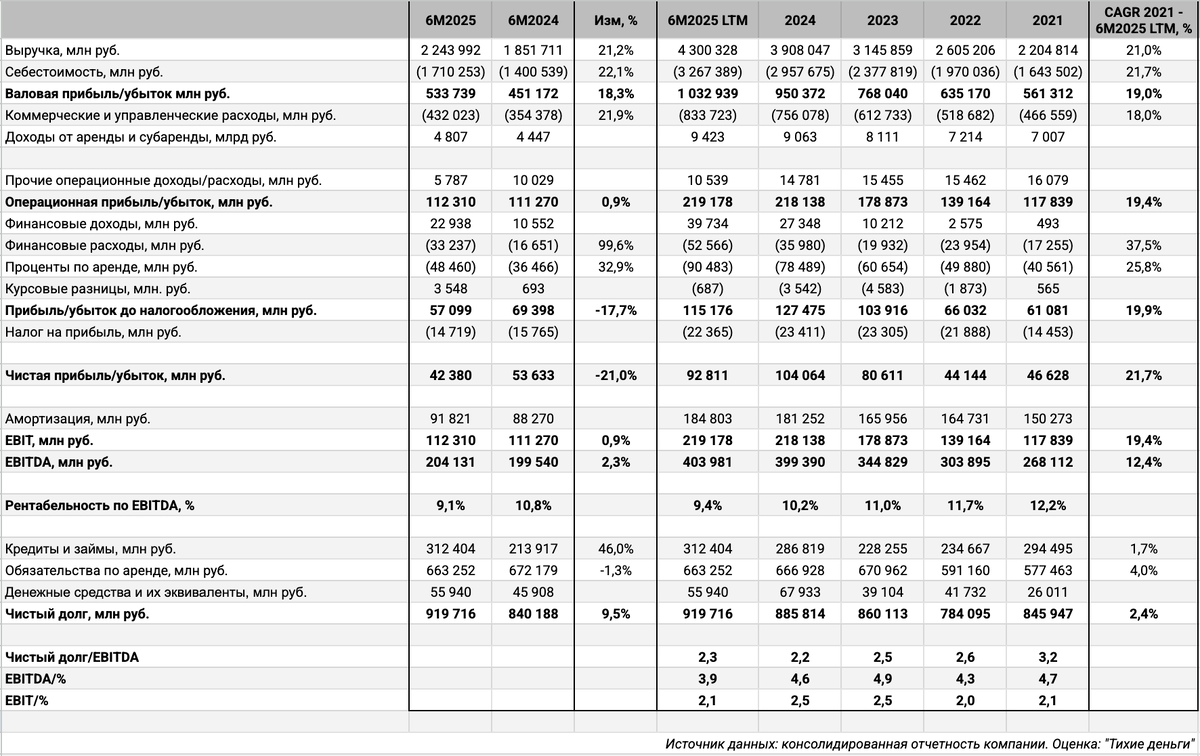

Отчётность: Магнит и Икс5

Крупнейшие российские продуктовые ритейлеры из рейтинговой группы AAA. Чистый долг приближается к 1 трлн руб. с учётом аренды. Магнит был больше региональной историей до покупки ДИКСИ. По идее динамика показателей не должна сильно отличаться: сложно придумать что-то новое при таких масштабах, остаётся органически расти + поглощать отдельных конкурентов.

Удивил активностью в сегменте M&A Магнит: купили Азбуку вкуса за 29,7 млрд руб., дороже чистых активов на 16,9 млрд руб. Сделки добавляет 5,8 млрд руб. к долгу и 23,5 млрд руб. к обязательствам по аренде: скромные цифры на фоне общих показателей. Скорее больше плюсов для Азбуки вкуса с точки зрения потенциального повышения кредитного качества. Осторожнее отработал Икс5: 1,7 млрд руб. отложенных платежей по старым покупкам + 5,7 млрд руб. за покупку долей в ИКС 5-Восточная Сибирь, Смарт и Маяк.

Сравниваю сопоставимые показатели, поэтому пропущу данные по Икс5 за 9 месяцев 2025 года. Начну с консолидированной отчётности за 1 полугодие 2025 года относительно аналогичного периода 2024 года, Магнит в сравнении с Икс5:

- Магнит продолжает отставать от Икс5 по размеру выручки: 1,7 млрд руб. против 2,2 млрд руб.

Выглядит слабее динамика выручки: +14,6% против +21,2%.

В остальном похоже: опережают выручку себестоимость, коммерческие и административные расходы. - Близкими темпами менялись процентные расходы по аренде: +34,3% и +32,9%.

- Быстрее росли финансовые расходы: +132,7% в сравнении с +99,6%. Очистил цифры от аренды.

- Печально с чистой прибылью: -99,1% против -21%. Сказываются разница в масштабах бизнеса и размер процентных платежей.

- Выглядит лучше динамика EBITDA: +12,1% в сравнении с +2,3%. Компании показывают близкую рентабельность по EBITDA LTM: 9,4% => бизнес +/- работает одинаково.

- Магнит нарастил с 2,7 до 3,2 долговую нагрузку, отношение чистый долг/EBITDA LTM. Опустился ниже 3 коэффициент покрытия процентов, EBITDA LTM/%. Показали отрицательный чистый операционный денежный поток: -104 млрд руб. против 44,9 млрд руб. В минусе свободный денежный поток FCF LTM: -74,5 млрд руб. и коэффициент покрытия процентов FCF LTM/%. Остаётся занимать, чтобы платить по долгу до изменения ситуации.

Другая картина с Икс5. Слабо изменилась долговая нагрузка: 2,3 в сравнении с 2,2. Опустился ниже 4 коэффициент покрытия процентов, EBITDA LTM/%: лучше в сравнении с Магнитом. В плюсе чистый операционный и свободный денежные потоки: 107,3 млрд руб. и 6,3 млрд руб. по итогам полугодия. Коэффициент покрытия процентов FCF LTM/% положительный: 1,8.

Высокий и дорогой долг – основная сложность для Магнита: 0,5 трлн руб. против 0,3 трлн руб. у Икс5 при меньших масштабах выручки и EBITDA. Ниже ставки – лучше самочувствие. - Близка рентабельность запасов по EBITDA LTM: 12,2% и 12,4%. Тут без сюрпризов, ритейл работает стандартно.

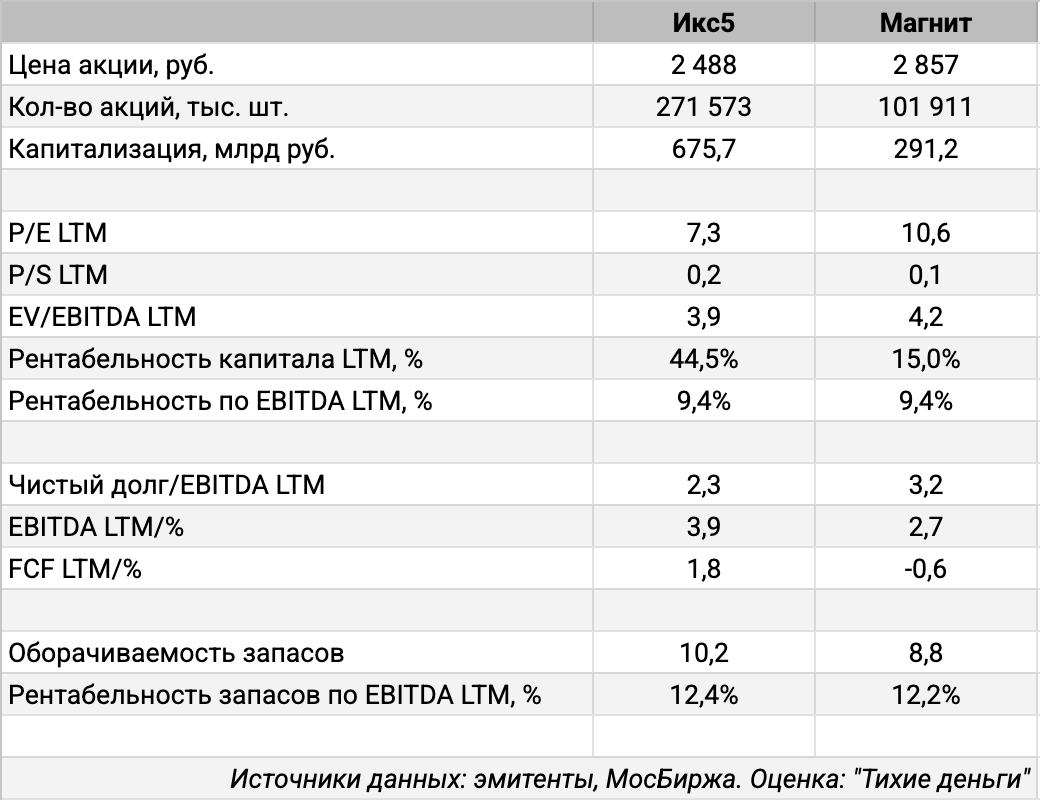

Настораживает меньшая оборачиваемость запасов: 8,8 против 10,2. Это увеличивает влияние процентных расходов на чистую прибыль и рентабельность капитала. - Прикинул метрики по акциям компаний: Икс5 выглядит дешевле с точки зрения P/E и EV/EBITDA LTM. Одновременно Магнит отстаёт по показателю P/S: капитализация отличается меньше в сравнении с размером выручки, но... смотрится слабо рентабельность капитала.

Собрал в динамике основные метрики: долговую нагрузку, коэффициенты покрытия процентов. Выглядит относительно стабильно долговая нагрузка Икс5 с 2022 года, пошла в рост у Магнита с 2023 года. Похожая история с коэффициентами покрытия процентов, выглядит слабее в последние годы Магнит.

Кредитные рейтинги:

Магнит: ruAAA от Эксперт РА, AAA(RU) от АКРА.

Икс5: ruAAA от Эксперт РА, AAA(RU) от АКРА.

Облигации на МосБирже: Магнит и Икс5

На бирже торгуются 10 выпусков Магнита на 349,7 млрд руб. без учёта последнего размещения, 12 выпусков Икс5 объёмом 155,7 млрд руб. Больше КС-флоатеров у Икс5, что в моменте приводит к более высокой средней ставке по выпускам.

Магниту осталось погасить 20 млрд руб. Магнит4P01 в начале декабря 2025 года. Впереди 240,8 млрд руб. выплат с учётом оферт в 2026 году из которых 48,5 млрд руб. приходится на 1 квартал 2026 года: логично ждать новых выпусков для рефинанса. Не очень понимаю, зачем понадобилось так концентрировать долг по сроку погашения... Максимум выплат Икс5 тоже пройдёт в 2026 году: 78 млрд руб., но объём значительно меньше.

Близко торгуются облигации с дюрацией 1+ лет: всего 2 выпуска у Магнита, уровень рейтинговой группы AAA, отклонения списываю на ликвидность и волатильность. Похожая история с премиями по КС-флоатерам, шире спреды Магнита по коротким выпускам.

Итоги

Магнит занялся активным ростом в период высоких ставок, что сказалось на чистой прибыли, долговой и процентной нагрузке. Снижение ставок поможет дешевле рефинансировать долг в 2026 году и меньше платить по КС-выпускам в 4 квартале 2025 года. Эффективность бизнеса не вызывает особых вопросов: близки показатели рентабельности по EBITDA и рентабельности запасов по EBITDA к показателям Икс5. Отстаёт оборачиваемость запасов: есть чем заняться кроме скупки конкурентов.

Масштабы деятельности всё ещё отстают от Икс5 при большем долге – это может оказать давление на чистую прибыль, если ставки задержатся на текущем уровне или вернутся к росту. Посмотрим, создаст ли дополнительное давление на стоимость долга рефинансирование 240,8 млрд руб. в 2026 году.

Любопытно посмотреть на плановое обновление рейтинга от Эксперт РА в декабре: будут оценивать полугодовую отчётность. Есть повод поосторожничать и как минимум поставить под наблюдение: не ужас-ужас, рейтинг AA+ не так плох, до М.Видео пока далеко.

Не удивлюсь небольшому расширению спреда по облигациям Магнита. Скорее повод торговаться поуже Азбуке вкуса.

Редко смотрю в сторону акций, но тут Икс5 выглядит повеселее. Основная сложность – динамика чистой прибыли: снизятся ставки, сократятся процентные платежи, станет лучше с финрезультатом.

Посмотрим, как Магнит переварит Азбуку вкуса + что будет с развитием сети: смогут не потерять в эффективности или увлекутся покупками на заёмные, тогда эффект неочевиден.

Не допускается полная или частичная перепечатка без согласия автора.

- LTM - last twelve months, расчет за 12 месяцев.

- ННД – налоговые и неналоговые доходы.

- Индикатор RUONIA, Ruble Overnight Index Average, показывает процентную ставку однодневных рублевых межбанковских кредитов.

- КС – ключевая ставка Банка России.

Ссылки на материалы по терминам из публикации: