Деньги. Пенсия. Будущее. Три слова, которые занимают мысли каждого, кто перешагнул порог пенсионного возраста. И вот государство предлагает новую программу - долгосрочные сбережения с софинансированием. Звучит заманчиво? Давайте разберёмся без спешки, обстоятельно.

Суть программы: что это и для кого

Программа долгосрочных сбережений (сокращённо - ПДС) появилась как инструмент для тех, кто хочет создать финансовую подушку безопасности с помощью государства. Граждане России могут открыть специальный счёт в негосударственном пенсионном фонде, вносить туда деньги, а государство будет добавлять свои. Причём добавлять существенно - при определённых условиях можно получить до 36 тысяч рублей в год сверху.

Программа содержит налоговые льготы. Средства на счёте защищены несколькими уровнями контроля. Формально выплаты начинаются через 15 лет после первого взноса или когда человеку исполняется 55 лет (женщинам) либо 60 лет (мужчинам). Но здесь кроется важная деталь, о которой мы поговорим отдельно.

Почему пенсионеры оказались в выигрышном положении

Молодым людям придётся ждать полтора десятилетия. А вот для пенсионеров и тех, кому до пенсии остался год-два, условия складываются иначе. Намного выгоднее.

Если вам уже исполнилось 55 или 60 лет, получить накопленные деньги можно значительно быстрее. По сути, уже на следующий год после того, как государство перечислит свою долю. Это меняет всю картину.

Представим ситуацию: женщине 57 лет, она работающий пенсионер в Москве. В 2025 году она вносит на счёт ПДС 30 тысяч рублей. В 2026 году государство добавляет свою часть, те же 30 тысяч. И сразу после этого она может подать заявление на выплату всей суммы. Итого: вложила свои 30 тысяч, забрала 60 тысяч. Разница очевидна.

Почему не забирать деньги в том же году, когда положили? Потому что негосударственный пенсионный фонд расценит это как досрочное расторжение договора. А досрочное расторжение означает потерю права на государственное софинансирование. Вы просто не получите те самые дополнительные деньги от государства. Поэтому важно дождаться, пока придёт государственный взнос.

Как работает механизм софинансирования

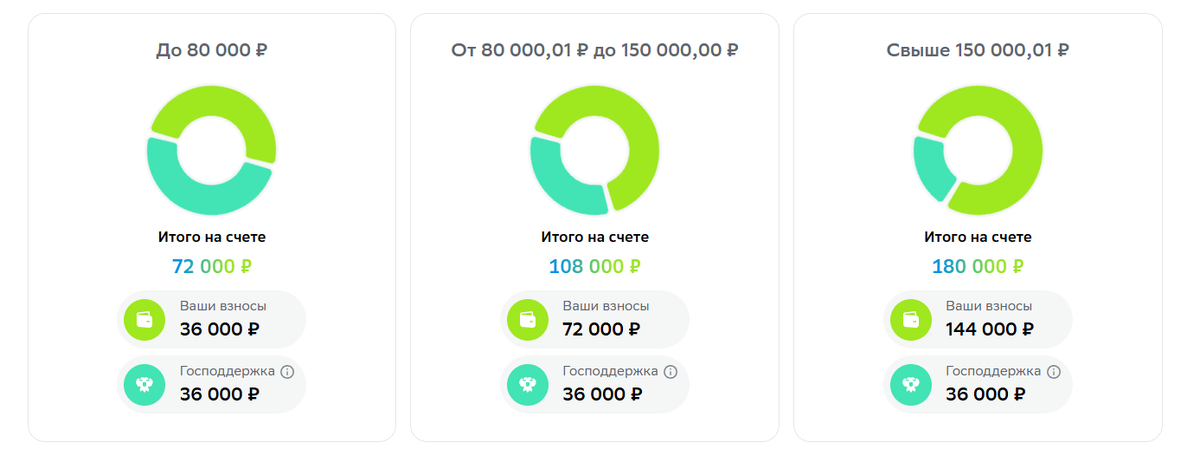

Размер государственной поддержки зависит от двух параметров: сколько вы внесли за год и каков ваш официальный среднемесячный доход. Максимум, на который можно рассчитывать, - 36 тысяч рублей в год от государства.

Логика простая: чем выше доход, тем меньше процент софинансирования. Тем, у кого официальный среднемесячный доход до 80 тысяч рублей, государство удваивает взносы - рубль за рубль. Внесли 36 тысяч - получили 36 тысяч сверху. Если доход от 80 до 150 тысяч рублей в месяц, государство добавляет процент от взносов. При доходе выше 150 тысяч - процент ещё меньше, но всё равно это дополнительные деньги.

Возьмём конкретный пример. Москвич, получающий пенсию плюс зарплату на полставки, имеет официальный доход 75 тысяч рублей в месяц. За 2025 год он внёс 36 тысяч на счёт ПДС. В 2026 году государство добавит ещё 36 тысяч. На счёте окажется 72 тысячи рублей.

Другой вариант: та же зарплата, но человек внёс только 10 тысяч. Тогда и государство добавит 10 тысяч. Итого: 20 тысяч. Никто не заставляет вносить большие суммы. Можете откладывать столько, сколько комфортно. Минимум - 2 тысячи рублей в год, чтобы программа вообще начала работать.

Что такое официальный доход и почему это важно

Здесь начинаются нюансы. Официальный среднемесячный доход - это не обязательно ваша зарплата. Это всё, что вы декларируете в Федеральной налоговой службе.

В расчёт идут:

- Зарплата и другие выплаты от работодателя

- Доход от сдачи квартиры или дачи в аренду

- Проценты по банковским вкладам (если они превышают необлагаемый лимит)

- Выплаты по договорам страхования

- Доход от операций с ценными бумагами

- Доход от предпринимательской деятельности

Не учитываются доходы от продажи или дарения имущества, выигрыши в лотереи и азартные игры. Эти деньги в расчёт не берутся.

Как считается среднемесячный доход? Суммируются все облагаемые налогом доходы за каждый месяц года, потом эта сумма делится на 12. Получается среднее значение.

Важная деталь: если у налоговой нет информации о вашем доходе, софинансирование рассчитают так, будто ваш доход до 80 тысяч рублей. То есть по максимальному проценту. Это выгодно для тех, кто живёт только на пенсию и не имеет других официальных источников дохода.

Где и как заключить договор

Оформить участие в программе можно через негосударственный пенсионный фонд. Можно обратиться напрямую в офис негосударственного пенсионного фонда или оформить всё на сайте.

Понадобятся три документа: паспорт, СНИЛС и ИНН. Больше ничего не требуется.

Важно понимать: негосударственных пенсионных фондов много, и не все они участвуют в программе. Существует официальный реестр на сайте Национальной ассоциации пенсионных фондов. Можно выбрать тот фонд, который вызывает больше доверия, изучить условия, сравнить.

Сколько времени действует софинансирование

Государство будет добавлять деньги на ваш счёт в течение 10 лет с момента заключения договора. Не с момента первого взноса, а именно с даты подписания договора. Это означает: если вы заключили договор в 2025 году, софинансирование будет приходить до 2034 года включительно - при условии, что вы продолжаете вносить свои взносы.

Схема работает так: вы вносите деньги в течение календарного года, а на следующий год государство перечисляет свою долю. Внесли взносы в 2024-м - господдержка придёт в 2025-м. Внесли в 2025-м - придёт в 2026-м. И так далее.

Для пенсионеров это особенно удобно. Можно вступить в программу, внести деньги, дождаться государственного взноса и сразу подать заявление на выплату. Фактически - удвоить вложенную сумму за год-полтора.

Налоговые льготы: что получают участники программы

Программа предусматривает налоговые вычеты для тех, кто платит подоходный налог. Если вы работающий пенсионер - эта опция для вас. Неработающие пенсионеры, которые не платят НДФЛ, вычет получить не смогут, но для них актуально другое: инвестиционный доход по программе не облагается налогом. При условии, что вы соблюдаете правила.

Какие правила? Главное - не нарушать минимальные сроки участия. Налоговый кодекс устанавливает ограничения. Если вы вступили в программу в 2024, 2025 или 2026 году, минимальный срок участия - 5 лет. Забрали деньги раньше - потеряли налоговые льготы и придётся вернуть вычеты, если вы их получали.

Для тех, кто вступит позже, минимальный срок будет увеличиваться. В 2027 году - уже 6 лет. В 2028-м - 7 лет. С 2033 года - все 10 лет. Это важно учитывать.

Но для пенсионеров, которые вступают сейчас, пять лет - вполне посильный срок. За это время можно накопить солидную сумму с учётом софинансирования.

Пример расчёта для московского пенсионера

Возьмём реальную ситуацию. Женщина, 62 года, живёт в Москве, получает пенсию около 25 тысяч рублей и подрабатывает - ещё 30 тысяч в месяц. Официальный доход: 55 тысяч рублей ежемесячно, что попадает в категорию до 80 тысяч.

Она решает ежегодно вносить на счёт ПДС по 40 тысяч рублей. Государство будет добавлять максимально возможные 36 тысяч (больше этой суммы не добавляют, даже если ваши взносы выше).

За пять лет её взносы составят 200 тысяч рублей (40 тысяч × 5). Государство за это же время добавит 180 тысяч (36 тысяч × 5). Плюс негосударственный пенсионный фонд инвестирует эти средства, и образуется инвестиционный доход. Допустим, консервативно - по 4% годовых. Через пять лет на счёте окажется примерно 420-430 тысяч рублей.

Вложила свои 200 тысяч - получила больше 400 тысяч. Удвоила капитал. Это не фантастика, это математика программы.

Риски и защита средств

Естественный вопрос: а если фонд обанкротится? Государство предусмотрело несколько уровней защиты. Деятельность негосударственных пенсионных фондов жёстко контролируется Центральным банком России. Фонды обязаны соблюдать строгие требования к капиталу, резервам, инвестиционной стратегии.

Средства на счетах ПДС застрахованы государством. Если фонд лишается лицензии, накопления переводятся в другой фонд, и программа продолжается. Человек не теряет ни свои взносы, ни государственное софинансирование, ни инвестиционный доход.

Конечно, абсолютных гарантий не бывает. Но уровень защиты здесь выше, чем у обычного банковского вклада. Потому что за программой стоит не только фонд, но и государство.

Можно ли передать накопления по наследству

Да, можно. При заключении договора вы указываете правопреемников - людей, которым достанутся деньги в случае вашей смерти. Это могут быть дети, внуки, супруг, другие родственники или даже не родственники.

Более того, вы можете заключить договор не на своё имя, а на имя родителей или других близких людей. То есть вносить взносы за другого человека, формируя для него накопления. Это удобно, если вы хотите помочь пожилым родителям или обеспечить будущее детям.

Можно ли перевести накопительную пенсию в ПДС

Ещё одна важная опция. Если у вас есть средства накопительной пенсии, и вы пока не обращались за их получением, эти деньги можно перевести в программу долгосрочных сбережений. Они будут участвовать в инвестировании, на них тоже может начисляться доход.

Но если вы уже получили единовременную выплату накопительной части пенсии или вам назначили срочную пенсионную выплату - перевести средства в ПДС не получится. Эта возможность актуальна только для тех, кто ещё не трогал накопительную пенсию.

Гибкость программы: что можно менять

Размер взносов вы определяете сами. Хотите вносить по 2 тысячи в год - пожалуйста. Хотите по 50 тысяч - тоже нормально. Можете менять суммы от года к году в зависимости от финансовой ситуации.

Периодичность взносов тоже на ваше усмотрение. Можете внести всю сумму в начале года, можете разбить на ежемесячные платежи, можете вносить нерегулярно - главное, чтобы за год набралось хотя бы 2 тысячи рублей для получения дохода.

Если в какой-то год совсем не получается внести деньги - программа не закрывается. Просто государство не добавит своих денег за этот год. А в следующем году вы снова можете делать взносы, и софинансирование возобновится.

Когда стоит обращаться за выплатой

Для пенсионеров самый разумный момент - когда на счёт пришёл государственный взнос за последний год вашего участия. Допустим, вы решили участвовать пять лет, чтобы выполнить минимальный срок и сохранить налоговые льготы.

В 2025 году заключили договор и внесли деньги. В 2026-м государство добавило свою долю. Вы продолжаете вносить взносы в 2026, 2027, 2028 и 2029 годах. Последний государственный взнос придёт в 2030 году. Вот тогда и стоит подавать заявление на выплату.

Можно ли забрать деньги раньше? Можно. Но тогда теряются налоговые льготы, придётся вернуть вычеты (если вы их получали), и заплатить налог на инвестиционный доход. Это невыгодно.

Можно ли продолжать участие дольше пяти лет? Конечно. Чем дольше вы участвуете, тем больше накопите. Софинансирование идёт 10 лет - если позволяет здоровье и финансовые возможности, имеет смысл использовать весь этот срок.

Что получается в итоге

Программа долгосрочных сбережений - это не волшебная палочка и не способ мгновенно разбогатеть. Это инструмент, который позволяет тем, кто имеет возможность откладывать деньги, существенно увеличить итоговую сумму за счёт государственной поддержки.

Для пенсионеров программа особенно интересна, потому что не нужно ждать 15 лет. Можно вступить, накопить за несколько лет, дождаться софинансирования и получить выплату. По сути - удвоить или почти удвоить вложенные средства.

Важно понимать ограничения. Нельзя забирать деньги слишком рано, до прихода государственного взноса. Нужно внимательно выбирать фонд и читать условия договора.

Подходит ли программа всем пенсионерам? Нет. Если у человека совсем нет свободных денег, если каждая копейка уходит на текущие расходы - участие в ПДС не имеет смысла. Программа для тех, кто может откладывать хотя бы небольшие суммы без ущерба для повседневной жизни.

Если же есть накопления, которые лежат дома или на вкладе с низким процентом, стоит серьёзно рассмотреть вариант с ПДС. Особенно работающим пенсионерам в Москве и других городах, где доходы позволяют делать регулярные взносы.

Практические шаги: с чего начать

Первое - изучите реестр негосударственных пенсионных фондов на сайте Национальной ассоциации пенсионных фондов. Посмотрите рейтинги, почитайте отзывы, сравните условия. Обратите внимание на срок работы фонда, размер активов, историю выплат.

Второе - рассчитайте свой официальный среднемесячный доход. Посмотрите справки о доходах, налоговые декларации. Поймите, на какой процент софинансирования вы можете рассчитывать.

Третье - определите, сколько вы реально можете откладывать ежегодно. Будьте честны с собой. Не стоит вносить последние деньги, а потом разрывать договор досрочно.

Четвёртое - съездите в офис выбранного фонда или посетите отделение банка. Задайте все вопросы, которые вас волнуют. Прочитайте договор внимательно, не стесняйтесь уточнять непонятные моменты.

Пятое - заключите договор, внесите первый взнос и отслеживайте, как приходят государственные доплаты. Ведите записи, сохраняйте документы.

Почему программа вызывает вопросы

Новое всегда настораживает. Пенсионеры помнят и обесценивание сбережений в 90-е годы, и лопнувшие пирамиды, и банки, которые исчезали вместе с вкладами. Здоровый скептицизм - это нормально. Но такая программа уже проводилась государством пятнадцать лет назад и многие на то время пенсионеры достаточно выгодно смогли воспользоваться этим предложением.

Программа долгосрочных сбережений создана государством, работает под контролем Центрального банка, средства защищены законом. Это не частная инициатива сомнительной фирмы. Это официальный инструмент, который прописан в законодательстве.

Конечно, окончательное решение за каждым человеком. Кто-то предпочитает держать деньги дома, кто-то доверяет только Сбербанку, кто-то вообще не верит ни во что. Право на недоверие есть у каждого.

Но если подходить рационально, посчитать, взвесить риски и выгоды - программа долгосрочных сбережений для пенсионеров выглядит разумным вариантом. При условии, что есть свободные средства и желание их приумножить с помощью государства.

О чём ещё важно помнить

Если у вас несколько источников дохода, учитывайте, что все они влияют на расчёт среднемесячного дохода. Сдаёте квартиру - декларируйте этот доход. Получаете дивиденды от акций - тоже в расчёт. Налоговая служба видит всё, что проходит официально.

Программа долгосрочных сбережений - это не замена пенсии и не основной источник дохода. Это дополнительный инструмент, который помогает создать запас на непредвиденные расходы, крупные покупки, помощь детям и внукам.

Жизнь непредсказуема. Иметь финансовую подушку безопасности в любом возрасте - это правильно. А если государство готово помочь её создать - почему бы не воспользоваться этой возможностью?

Программа долгосрочных сбережений существует, работает, доступна каждому гражданину России. Для пенсионеров условия складываются особенно удачно - короткие сроки до выплаты, государственное софинансирование, налоговые льготы, защита средств.

Решение принимать вам. Информация перед вами. Изучайте, считайте, взвешивайте. И пусть ваш выбор будет осознанным.

📌подписывайтесь на канал Азбука пенсии, делитесь информацией с друзьями и близкими.