Идея в ОФЗ все еще актуальна?

ЦБ снизил ставку до 16.5%, но повысил прогноз по траектории ставки с 12-13% до 13-15%. Как мы уже писали, на этом фоне существенно выросла неопределенность, так как такой прогноз предполагает ставку на конец 2026г от 9% до 14% (это огромный разброс). Не удивительно, что на этом фоне облигации федерального займа снова вернулись к локальным минимумам.

К слову, напомню, что официальные лица Банка России перед заседаниям подтверждали, что поступающие данные не требуют пересмотра июльского прогноза Банка России. А получилось все как с налогами, которые тоже обещали не поднимать... да-да.

Банк России пытается управлять ожиданиями (коммуникация конечно на 2 из 10 по нашим, субъективным, оценкам), потому что от этого зависит и инфляционные ожидания, и кредитование, и инфляция в конце концов... в июле дали оптимистичный прогноз —> получили рост кредитования в августе (что очень НЕ понравилось ЦБ). В этой логике, текущая коммуникация направлена на "охлаждение" ожиданий: быстрого снижения не будет! Может и будет, но рынок не должен в это верить.

Факт один — даже самый негативный прогноз (14% на конец 2026г) предполагает дальнейшее снижение ставки, а альтернативы ОФЗ сейчас попросту нет.

Сами смотрите:

1) Акции? На лоях? Возможно... но для разворота, роста рынка нужны причины, которых сейчас нет. Хоть один катализатор назовите? Можно закладывать позитивные сюрпризы, но пока что это стратегия приносит только убытки (сюрпризы в основном негативные...)

2) LQDT и другие фонды денежного рынка. Там около 14% годовых по текущим ожиданиям на следующий год.

3) Вклад? Средняя ставка по вкладам сейчас уже меньше 12%, не беру в расчет промо-акции на короткий срок.

4) Валюта? Вы уверены? ВСЕ прогнозы по девальвации рубля провалились. Причины можно объяснять долго и фантазировать, вплоть до теории заговора (пока СВО не закончится, валюта будет крепкой); и продажей выручки Роснефти и Лукойла + деньги от активов из зарубежа.

5) ❗ОФЗ 26247/26248 дают только купоном ~14.5% + рост тела на снижении ставки.

Торгуем акциями сейчас исключительно спекулятивно в своем личном дневнике, а в инвестиционном портфеле держим 25% в ОФЗ 26247 (с учетом НКД больше) и планирую еще докупить, а акции только с краткосрочным потенциалом для переоценки (под хороший отчет, например).

Что с золотом? 🥇

Итак, к концу октября золото впервые за полтора месяца опустилось ниже психологической отметки в $4,000 за унцию. Недавняя распродажа завершила серию из 10 недель роста подряд, за которые металл вырос на 28% с $3,400 до исторического максимума в $4,380.

Падение связано с ослаблением геополитической напряжённости и ожиданием торговой сделки между США и Китаем.Трамп в ходе визита в Азию заявил о близости к соглашению с Си Цзиньпином, что снизило спрос на защитные активы. Одновременно укрепился доллар, а доходность казначейских облигаций США выросла, что традиционно давит на золото как беспроцентный актив. Инвесторы активно фиксировали прибыль после стремительного ралли, что усилило давление на цены.

При этом мы продолжаем считать, что фундаментальные драйверы роста золота остаются в силе. Центральные банки по всему миру продолжают наращивать золотые резервы рекордными темпами. В октябре они закупили 60 тонн металла, что стало максимумом за год, а опрос Всемирного совета по золоту показал, что 81% центробанков планируют увеличить резервы в ближайшие 12 месяцев. С 2022 года регуляторы покупают более 1,000 тонн ежегодно, что создаёт структурный ценовой минимум для рынка. Покупки центробанков составляют 25% годового спроса на золото и отражают глобальный тренд дедолларизации, когда страны диверсифицируют резервы, снижая зависимость от доллара и казначейских облигаций США.

Краткосрочно рынок может продолжить коррекцию. Теханализ указывает на уровни поддержки в районе $3,850-3,910, пробой которых может привести к дальнейшему падению. Однако попытки серьёзного разворота тренда могут натолкнуться на устойчивый спрос со стороны центробанков, которые используют просадки для увеличения покупок по более привлекательным ценам. Снижение ставки ФРС, сохраняющаяся инфляция выше целевых 2% и торговая политика администрации Трампа создают фон для поддержки золота в среднесроке.

Глоракс/GloraX $GLRX — проверка на здравый смысл

Сегодня между прочим знаменательное событие — нет, не Хэллоуин, а первое IPO на российском рынке в 2025 году.

Слышали про GloraX? Вот и мы нет. А они есть:

> Федеральный девелопер GloraX - один из лидеров по темпам региональной экспансии, специализирующийся на строительстве жилых комплексов, коммерческой недвижимости и объектов социальной инфраструктуры.

Акции закрылись в небольшом минусе, что уже можно считать неплохим результатом. Интересный нюанс заключается в следующем:

> Одной из особенностей IPO стал выкуп у инвесторов акций с премией к цене размещения, если хотя бы в одну из пяти основных торговых сессий, которые будут проведены ровно через год после размещения, средневзвешенная цена акции окажется ниже цены IPO. В таком случае GloraX пообещал выставить инвесторам публичную оферту на выкуп акций по цене IPO +19,5%.

Итог: очередной прикол в целях создать иллюзию "безрисковости" вложений в новоиспеченную публичную компанию. Сказать можем только одно: действительно привлекательные, действительно интересные компании ни в каких офертах и выкупах акций не нуждаются.

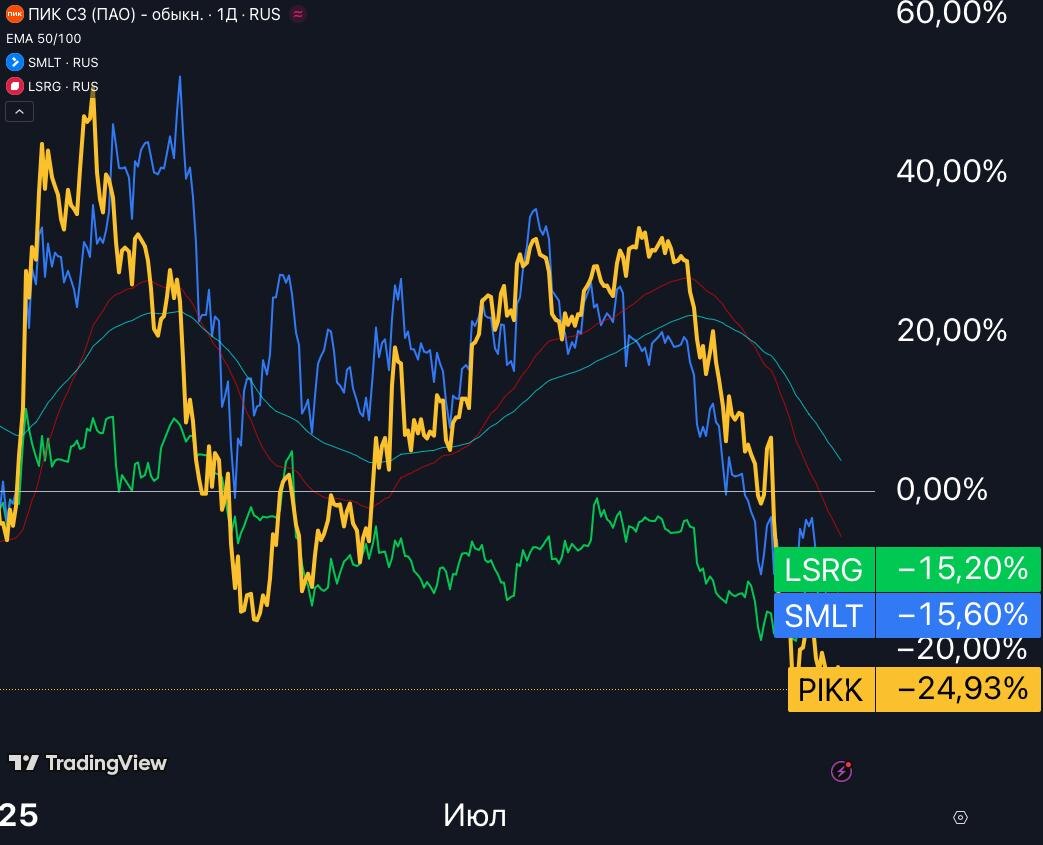

Ну самая базовая проверка на здравый смысл: если это крупный "федеральный" застройщик — с какого перепугу дела у него должны обстоять лучше, чем у условного ПИКа, Самолёта или ЛСР? Вся троица находится в глубокой Ж, акции просели на -15-20% с начала года — чем Глоракс может быть лучше?

Вопрос чисто риторический :)

Татнефть $TATN — внезапно сильный отчёт?

Татнефть опубликовала отчетность за 3 квартал 2025 по РСБУ, и цифры получились неожиданно сильными. Компания показала заметный рост прибыли от продаж квартал к кварталу, причем операционная прибыль вышла на уровень 3 квартала 2024 года. Сейчас котировки нефти заметно ниже, так что такая прибыльность выглядит странно.

Единственное разумное объяснение — налоговый лаг. Компания заплатила налоги с задержкой, и в этом квартале налоговая нагрузка оказалась ниже обычной. Плюс выручка тоже подросла. Важный момент: доходы НПЗ в отчетности по РСБУ остаются за периметром и влияют на результаты только через дивиденды от дочек. А дивиденды — это уже не операционная прибыль, они идут ниже по отчету.

Мы специально фокусируемся на росте именно операционной прибыли. Это показатель эффективности основного бизнеса — добычи и продажи нефти. Когда операционная прибыль растет при слабых ценах на нефть, это либо налоговые эффекты, либо компания реально стала работать лучше. В случае Татнефти первый вариант выглядит логичнее.

Скорее всего, настолько сильные результаты Татнефти станут исключением. Налоговый лаг — штука временная, каждый квартал так не бывает. В следующих периодах компания, вероятно, вернется к более скромным цифрам, которые соответствуют текущим ценам на нефть. Но сильный 3 квартал все равно поддержит итоги года и может хорошо повлиять на дивиденды. Посмотрим, что будет дальше.

#инвестиции #золото #валюта #доллар #ОФЗ #татнефть #нефть #финансы #инвестиционныйпортфель #капитал #ОФЗ #финансоваясвобода #девелоперы #финансовыерынки #акции #доллар #инфляция #Глоракс #золото #США #IPO #отчетностькомпаний #аналитикарынкаакций #ЛСР #пик #уровниакций #порфтельакций #фондовыйрынок