Комментарий к материалу «Коммерсантъ»

Под разговоры о «борьбе с алкоголизацией населения» рынок перестраивается в пользу крупных сетей и нескольких десятков сильных брендов. Речь не только о здоровье потребителей. Речь о структуре сбыта. И хотя наш комментарий опирается на ситуацию с водкой, те же тенденции формируются и в категории бренди, виски, ром и джин — с поправкой на специфику категорий.

Три фактора давления

1. Фискальный.

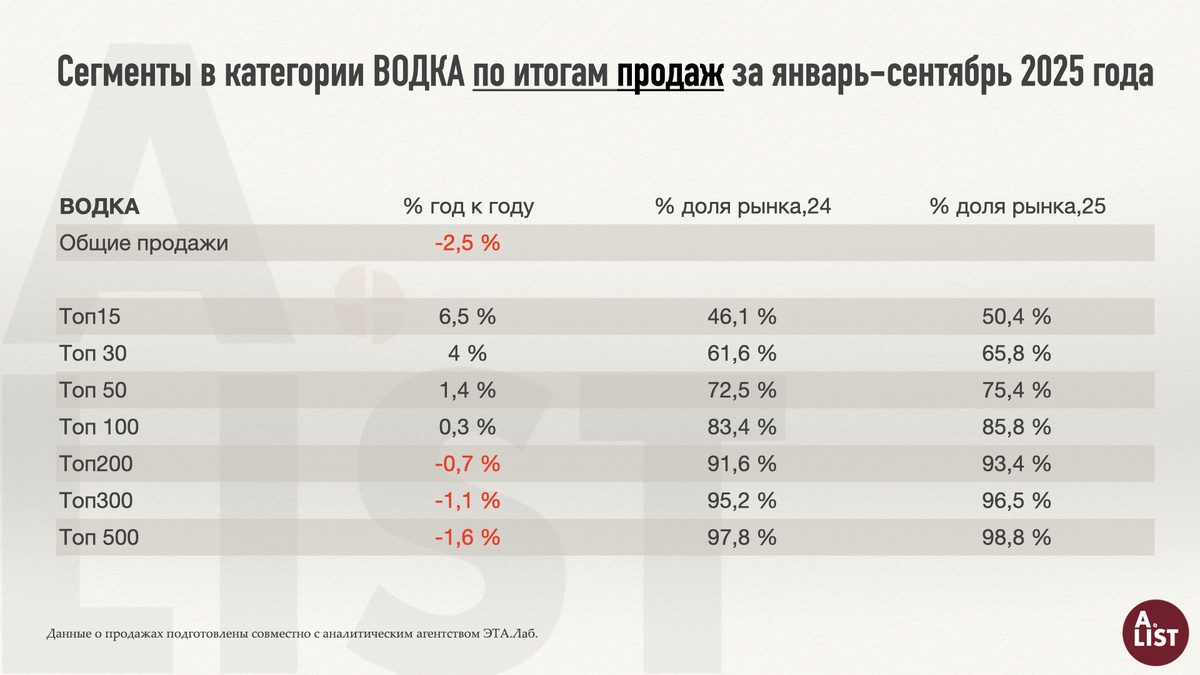

Акцизы и НДС растут. Минимальная розничная цена на водку сейчас — 349 ₽ за 0,5 л (40%), в 2026 году ожидается около 400 ₽. За январь–сентябрь 2025 года продажи водки по объёму упали на 2,5%, но 15 крупнейших брендов выросли на 6,5%. Их доля уже 50,4% рынка против 46% годом ранее.

Покупатель не стал трезвенником — он просто покупает реже и выбирает «известное». Региональные марки вылетают, а на полках всё чаще появляются виски, джин и другие крепкие напитки с большей маржой для сетей.

2. Сетевой.

Федеральные сети стараются не играть в локальную экзотику. Им нужны объёмы, стабильность и маркетинговая поддержка. Если производитель этого не даёт — его не ставят.

Для региональных заводов попасть на федеральную полку сегодня почти невозможно. Качество вторично. Размер компании, объемы поставок — решающий фактор. Это и есть концентрация.

3. Региональные запреты.

Местные власти сокращают часы продажи алкоголя, вводят требования к площади, отдельному входу и расположению магазина.

Понятие «алкомаркет» в законе не определено, и это удобно: под ярлык можно подвести любую небольшую точку, где алкоголь занимает заметную долю оборота.

Вологодская область — показательный пример: после ужесточения правил продажи закрылись сотни легальных торговых точек, а спрос ушёл в серый оборот. Формат «магазин у дома» выдавливают административно, под лозунгом «заботы о населении».

Федеральная централизация

Для производителей это означает одно: опоры на «свой регион» больше нет.

География федеральных сетей перекрывает страну, и любая территория становится их полкой. Регион как защищённая зона сбыта исчез.

Половина всего алкоголя в России уже продаётся через четыре сети:

«Красное & белое», «Пятёрочка», «Магнит» и «Бристоль».

Остальные игроки теряют лицензии, выручку и экономический смысл существования. Рынок концентрируется вокруг тех, кто способен выдерживать налоговое давление и диктовать ассортимент.

Конец региональной водки

Для большинства региональных производителей это тупик.

Локальная розница уменьшается, федеральный ритейл закрыт, а винотеки, открытые дистрибьюторами, больше про имидж, чем канал сбыта.

Это фактически монополизация водки. И момент выбран точно: покупательная способность падает, налоги растут, а субъектность небольших заводов почти обнулена.

Вход на рынок превращается в режим «по спискам».

Что дальше

Рынок официального алкоголя делают компактным, управляемым и прогнозируемым по налогам.

Через пару лет витрина «сотни марок водки на выбор» превратится в короткий список устойчивых федеральных брендов. Региональная водка уйдёт в графу «прочие» или исчезнет.

Та же логика работает в бренди и в виски: выживет не тот, кто сделал честный продукт, а тот, кто смог встроиться в интересы сети.

Те, кто выживут, уйдут в другие категории товаров — или станут площадками контрактного розлива под чужими марками. Остальные готовятся к кризису.

Оценка A.LIST на основе данных агентства ЭТА.Лаб