🍏 Лента увеличила выручку на 25% по итогам 9 мес. 2025 г.

Не будем скрывать, Лента — наш фаворит в секторе ритейла. Торгуется дешевле коллег по цеху и при этом эффективно использует денежные потоки для M&A розничных сетей. Но чтобы не влюбляться в компанию, всегда стоит глянуть на отчет и иметь трезвое мнение о ситуации в бизнесе.

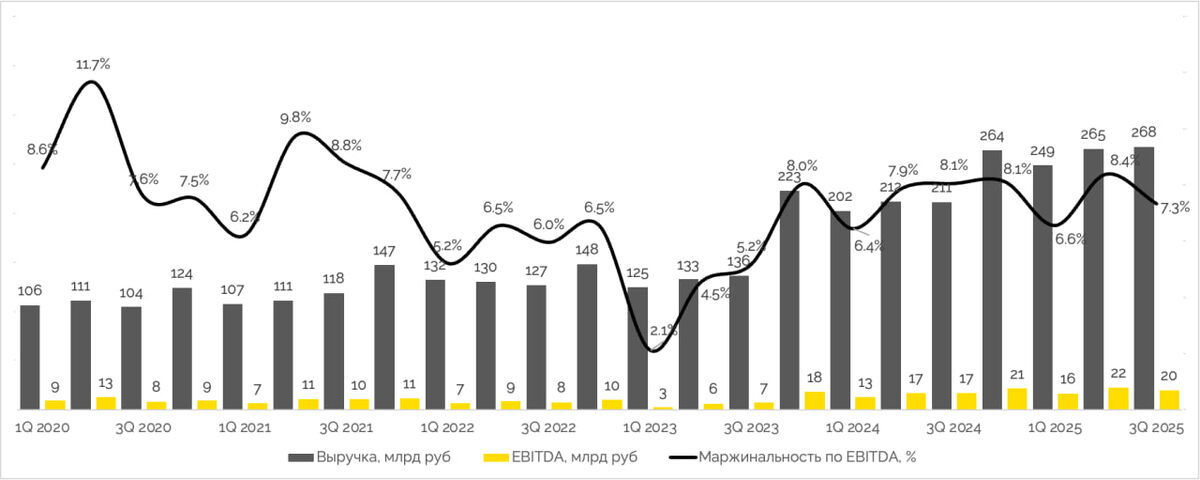

Выручка группы выросла на 25,1% год к году — до 781,4 млрд руб.

Активнее всего растут магазины у дома (Монетка) — до 251,5 млрд руб. (+30%) и супермаркеты — до 82 млрд руб. (+29%).

Отметим рост по всем направлениям (9 мес. г/г):

— Открытие новых магазинов (почти 1100 магазинов за 9 месяцев)

— Рост среднего чека на 10,2%

— Повышение трафика на 1,3%

Правда в III кв. наблюдаем снижение трафика. Сейчас практически у всех ритейлеров тенденция на снижение трафика. Х5 пишет, что это эффект снижения реальных доходов населения.

Один из важных показателей для этого сектора ритейла — маржинальность по EBITDA. Она чуть снизилась с 7,5% до 7,4%.

Для сравнения, у Х5 — 6,2% (подробнее тут). Все же у Ленты высокая доля гипермаркетов в структуре выручки (52%).

Кстати, чистые процентные расходы сократились на 10%. Поэтому чистая прибыль растет почти на 60% — до 24 млрд руб.

⭐️Мнение GIF

Долг остается на достаточно низком уровне (ND/EBITDA = 0,9x). При этом Лента продолжает расти и стоит достаточно недорого (P/E = 5,9x и EV/EBITDA = 3,4x). Для сравнения, Х5 стоит 3,6х (EV/EBITDA) с учетом отсутствия роста EBITDA в 2025 г. Мы сохраняем позитивный взгляд на акции компании и ждем публикации стратегии до 2028 года.

$LENT #отчет

💰Private-чат|📹 YouTube|🗣Задать вопрос