Международный перевод денег в 2025 году остаётся одной из самых востребованных операций для бизнеса и частных лиц, но вместе с тем и одной из самых сложных. Многие компании по привычке выбирают перевод денег через международный банк, однако сталкиваются с рядом проблем: высокие комиссии, долгие сроки (от 5 до 14 дней), а также риски отказа на этапе комплаенса. Для бизнеса это означает потерю времени, дополнительные расходы и неопределенность при работе с зарубежными партнёрами.

Альтернативой становятся платежные агенты, которые проводят операции быстрее, гибче и выгоднее. При этом безопасность сделки играет ключевую роль. Платформа Exnode может стать гарантом сделки для любого платежа через агента: она принимает деньги на свой счет и передает их агенту только после того, как платеж будет выполнен. Такой подход защищает клиента от рисков и делает международные переводы прозрачными.

Платформа мониторинга Exnode

В этой статье мы подробно рассмотрим, как работают банки и платежные агенты, проведём честное сравнение комиссий и сроков, расскажем о плюсах и минусах каждого варианта, разберём реальные примеры переводов и дадим пошаговую инструкцию по проведению международного платежа через агента.

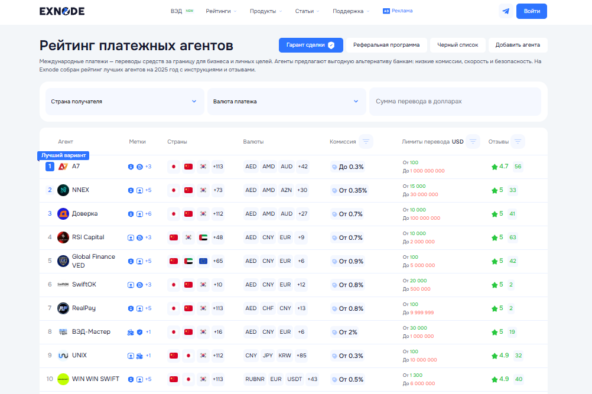

Рейтинг лучших сервисов для международных переводов

Когда речь идёт про международный перевод денег, важно учитывать не только комиссию, но и сроки, надёжность, доступные валюты и удобство работы. Если переводить деньги через международный банк, часто приходится сталкиваться с бюрократией, долгими сроками и непредсказуемыми комиссиями. Поэтому многие компании и частные лица в 2025 году выбирают альтернативные решения — международные платежные агенты и специализированные платформы. Рассмотрим три сервиса, которые выделяются на рынке.

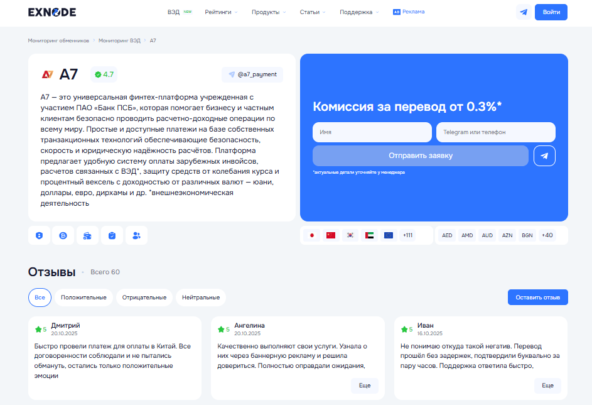

A7 — прозрачные международные переводы

Платежный агент A7

A7 делает международный перевод денег максимально удобным и предсказуемым. В отличие от банков, где комиссия может быть скрыта и дополнена сборами посредников, здесь условия понятны и фиксированы.

Преимущества:

- Переводы осуществляются по всему миру без ограничений.

- Комиссия от 0,36% — одна из самых низких на рынке.

- Конвертация всегда по официальному курсу ЦБ, без скрытых наценок.

- Возможность срочного перевода: «платеж день в день».

Примеры расчётов:

- Перевод 300 000 ₽ обойдётся в комиссию всего 1 080 ₽.

- Перевод 100 000 ¥ — комиссия 360 ¥.

A7 подходит для тех, кто ищет простую и прозрачную международную систему перевода денег с минимальными издержками и быстрой обработкой транзакций.

Global Finance VED — сопровождение ВЭД и криптовалютные расчёты

Global Finance VED - Агент с ориентиром на компании

Global Finance VED ориентирован на компании, ведущие внешнеэкономическую деятельность. В отличие от того, как работает стандартный перевод денег через международный банк, здесь учитываются разные форматы платежей.

Преимущества:

- Поддерживаются расчёты в долларах, евро, юанях, дирхамах, а также в криптовалютах.

- Можно оплачивать не только товары, но и услуги: маркетинг, консалтинг, IT-разработку.

- Сильная специализация на направлениях Африки и Ближнего Востока, что особенно актуально для российского бизнеса.

- Возможность оплаты в криптовалюте с полным юридическим сопровождением.

Комиссия начинается от 0,9%, сроки — от Т+0, что значительно быстрее, чем у банков. Для компаний, которым нужен гибкий подход, Global Finance VED может стать реальной альтернативой классическим международным переводам.

NNEX — глобальная сеть платежных агентов

Международный перевод денег через NNEX

NNEX — это международный игрок, который активно работает как с юридическими, так и с физическими лицами. Если вам нужен международный перевод денег с карты на карту или оплата контрактов в разных странах, NNEX предлагает широкий функционал.

Преимущества:

- Представительства более чем в 20 странах, в том числе в Китае, ОАЭ, США, Европе и Юго-Восточной Азии.

- Оплата инвойсов и контрактов в любой валюте.

- Поддержка возврата экспортной выручки и работа с нерезидентским рублём.

- Юридическое сопровождение криптовалютных операций, в том числе между компаниями.

В отличие от стандартных банковских переводов, NNEX делает упор на скорость, безопасность и гибкость. Это особенно важно, когда нужен международный перевод в Россию или из России с минимальными рисками и без задержек.

Таким образом, каждый из перечисленных сервисов предлагает свою модель работы: A7 — для прозрачных и быстрых расчётов, Global Finance VED — для компаний во внешнеэкономической деятельности, NNEX — для глобальных трансакций и криптовалютных операций. Если международная система перевода денег через банки становится всё более дорогой и сложной, то агенты дают бизнесу и частным клиентам реальную альтернативу.

Как выбрать платежного агента и подключить гаранта

Когда речь идёт о том, как сделать международный перевод денег, важен не только выбор сервиса, но и безопасность самой сделки. В отличие от стандартных банковских операций, где защиту обеспечивает регулятор, в работе с агентами риск выше — поэтому всё больше компаний используют гарантов.

Зачем нужен гарант при международных переводах

Гарант — это независимая сторона, которая контролирует ход платежа. Клиент переводит деньги не напрямую агенту, а сначала гаранту. Тот принимает средства на свой счёт и перечисляет их агенту только после выполнения обязательств. Такой механизм позволяет:

- Исключить риск мошенничества;

- Подтвердить факт проведения перевода;

- Сохранить доверие между клиентом и агентом.

Например, мониторинг выступает в роли гаранта международного перевода: она принимает деньги на свой счёт и переводит их агенту только после проведения платежа. Это снижает риски даже при работе с крупными суммами или в нестандартных направлениях.

Алгоритм подключения через мониторинг:

- Перейдите в официальный канал для связи с менеджером.

- Обсуждаются ключевые условия: комиссия, валюта, курс конвертации, сроки перевода.

- Деньги перечисляются на счёт мониторинга, который фиксирует сделку.

- После успешного проведения операции гарант передаёт средства агенту.

Такой алгоритм делает международные расчёты и перевод прозрачными и предсказуемыми.

Как проверить надежность агента

Перед тем как проводить международный перевод денег через агента, стоит убедиться в его надёжности. Для этого нужно:

- Проверить наличие лицензий и официальной регистрации компании;

- Изучить отзывы клиентов и репутацию на профильных форумах;

- Запросить у агента примеры закрывающих документов;

- Уточнить, работает ли агент с гарантом.

Риски и способы их минимизации

Даже при работе с гарантом сохраняются определённые риски — задержки из-за валютного контроля, ошибки в реквизитах, колебания курса. Минимизировать их можно, если:

- Выбирать только проверенных и надёжных агентов;

- Фиксировать курс и комиссию заранее;

- Использовать платформы с системой защиты сделки;

- Работать через юридически оформленные договоры.

Таким образом, подключение гаранта делает международные переводы безопаснее и позволяет бизнесу быть уверенным, что деньги дойдут до получателя.

Пошаговая инструкция: как перевести международный перевод денег через платежного агента

Многие компании и частные лица ищут простой и надёжный способ, как перевести деньги за границу без лишних затрат. Классический вариант — перевод денег через международный банк, но он часто оказывается дорогим и долгим. Поэтому всё больше людей выбирают международную систему перевода денег через агентов, которая позволяет работать быстрее, гибче и выгоднее. Ниже приведена пошаговая инструкция, как безопасно провести международный перевод денег с помощью агента и гарант-сервиса.

Шаг 1. Поиск агента на мониторинге

Первым делом нужно выбрать проверенного исполнителя. Для этого используется мониторинг Exnode, где собраны различные международные платежные агенты с описанием условий работы, комиссий и направлений переводов. Здесь можно найти сервисы для переводов в Европу, Азию, Африку и другие регионы.

Шаг 2. Оставление заявки и контакт с менеджером

После выбора агента на мониторинге вы оставляете заявку. Перейдите в официальный канал, где менеджер подробно обсудит детали перевода:

- Размер комиссии;

- Курс конвертации валют;

- Направление и страна перевода;

- Сроки проведения транзакции.

Это позволяет заранее избежать недоразумений и чётко зафиксировать условия.

Шаг 3. Предоставление инвойса и согласование деталей

Чтобы перевод был прозрачным, клиент предоставляет инвойс или реквизиты для оплаты. На этом этапе уточняется валюта приёма и отправки, а также фиксируется курс обмена. В отличие от того, как работает перевод денег через международный банк, где итоговая сумма часто отличается от ожидаемой, при работе с агентом все параметры обсуждаются заранее.

Шаг 4. Получение подтверждающих документов

После завершения операции клиент получает подтверждающие документы — отчётность, которая может использоваться для бухгалтерии и налоговой отчётности. В отличие от обычного международного перевода денег с карты на карту, здесь гарантируется юридическая прозрачность.

Таким образом, пошаговый процесс перевода через агента позволяет проводить международные переводы денег быстрее и дешевле, чем через банки. Использование гаранта обеспечивает защиту сделки и делает систему надёжной. Для бизнеса это особенно важно, так как позволяет контролировать расходы и минимизировать риски при работе с иностранными партнёрами.

Сравнение: банки против платежных агентов

Когда компаниям или частным лицам нужен международный перевод денег, чаще всего рассматриваются два варианта: использование банка или обращение к платежному агенту. На первый взгляд, банковский перевод как форма международных расчетов кажется самым надежным, ведь за ним стоит крупная организация и государственный контроль. Но на практике этот вариант имеет существенные минусы — от высоких комиссий до затянутых сроков.

Платежные агенты, напротив, появились как альтернатива традиционным методам и постепенно завоевали рынок благодаря скорости, выгодным тарифам и гибким условиям. Разберём, в чём принципиальные отличия.

1. Сроки исполнения

- Банки. Классический банковский перевод в рамках международного расчета может занимать от 5 до 14 рабочих дней. При этом возможны дополнительные задержки из-за проверки документов или валютного контроля.

- Агенты. В большинстве случаев платежные агенты проводят транзакции в течение одного рабочего дня, а иногда — за 30 минут. Это критично для компаний, где время напрямую связано с выполнением обязательств по контракту.

2. Комиссии

- Банки. Обычно комиссия составляет 1,5% и выше от суммы перевода. Но сюда добавляются сборы посредников, конвертация по невыгодному курсу и скрытые платежи. В итоге итоговая стоимость перевода часто значительно превышает ожидаемую.

- Агенты. Минимальная комиссия начинается от 0,36%. Условия прозрачные: курс рассчитывается по ЦБ, без скрытых наценок. Для крупных переводов экономия может достигать десятков тысяч рублей.

3. Надежность

- Банки. Банковский перевод — это привычная форма международного расчета, но она ограничена строгим комплаенсом. Банки часто блокируют или отклоняют операции, особенно если перевод идёт в «сложные» страны или касается нестандартных контрактов.

- Агенты. Они работают гибче, адаптируясь под конкретные задачи клиента. При этом, если перевод проводится через гаранта (например, Exnode), клиент защищён от рисков и получает полное подтверждение сделки.

4. География переводов

- Банки. Могут отказать в переводе в определённые юрисдикции, а также не всегда поддерживают экзотические валюты.

- Агенты. Охватывают весь мир, включая направления, где банки работать не готовы: Африка, Азия, страны Ближнего Востока.

5. Удобство

- Банки. Требуют бумажные документы, заявления, печати, согласования. Часто процесс напоминает бюрократический квест.

- Агенты. Все операции можно выполнить онлайн: от заявки до получения закрывающих документов для бухгалтерии.

Что выбрать для перевода денег за границу

Если задача — провести стандартный банковский перевод как форму международного расчета или оформить авансовый платеж по международному контракту, банки остаются официальным инструментом. Однако минусы очевидны: длительные сроки, высокие комиссии и ограничения по направлениям.

Если же приоритетом являются скорость, минимальные издержки и удобство, платежные агенты оказываются более выгодным вариантом. С их помощью можно провести международный перевод денег практически в любую страну, в том числе организовать международный перевод денег через международный банк-гарант или безопасный перевод через платформу.

Именно поэтому сегодня всё чаще бизнесы комбинируют оба подхода: для формальных контрактов используют банковский перевод авансовый платеж, а для оперативных и регулярных расчётов — платежных агентов. Такой подход даёт гибкость, снижает расходы и ускоряет международные расчёты.

Реальные примеры международных переводов

Когда мы обсуждаем стоимость и скорость операций, важно не только сравнивать комиссии «в теории», но и рассматривать примеры переводов в реальных условиях. Именно такие расчёты помогают понять, где выгоднее проводить международный перевод денег — через банк или через платежного агента.

Пример 1. Перевод 300 000 ₽

- Через агента. Комиссия составила всего 1 080 ₽ при прозрачном курсе ЦБ. Деньги были зачислены в тот же день.

- Через банк. Комиссия составила около 6 000 ₽, и это только официальные тарифы. Дополнительно могут взиматься сборы посредников. Срок проведения — до 5 рабочих дней.

Вывод: при регулярных переводах агент экономит десятки тысяч рублей ежемесячно и позволяет бизнесу быстрее исполнять обязательства.

Пример 2. Перевод 100 000 ¥ (японских йен)

- Через агента. Комиссия составила всего 360 ¥, перевод был проведён в течение нескольких часов.

- Через банк. Комиссия оказалась выше, чем ожидалось, из-за скрытых сборов за международную обработку и посредников. Общая стоимость перевода выросла почти вдвое, а сроки затянулись до недели.

Вывод: банки используют сложную цепочку корреспондентских счетов, что делает операции дороже и менее предсказуемыми.

Пример 3. Платежи в Африку

- Через Global Finance VED. Компания смогла провести оплату поставщику в ЮАР в тот же день. При этом часть суммы была перечислена в криптовалюте с полным юридическим сопровождением. Это позволило обойти валютные ограничения и сэкономить на комиссии.

- Через банк. Аналогичный перевод потребовал бы не менее 7–10 рабочих дней. Более того, существует риск, что операция была бы заблокирована на этапе валютного контроля.

Вывод: на развивающихся рынках банковская инфраструктура часто неэффективна, а агенты закрывают этот пробел.

Что показывают реальные комиссии и примеры переводов

Эти кейсы наглядно демонстрируют, что стоимость международного перевода напрямую зависит от выбранного инструмента. Банки остаются дорогими и медленными, особенно когда речь идёт о нестандартных направлениях или валютных парах. Агенты же обеспечивают гибкость, скорость и прозрачность условий.

Заключение

В 2025 году международный перевод денег остаётся важной частью работы бизнеса и частных лиц, но выбор правильного инструмента играет решающую роль. Опыт показывает: перевод через международный банк по-прежнему связан с высокими комиссиями, длительными сроками и рисками отказа на этапе валютного контроля. Для многих компаний это становится серьёзным препятствием в международных расчётах.

Платежные агенты дают альтернативу: они работают быстрее, берут меньшие комиссии, предлагают гибкие схемы и поддерживают широкий выбор валют и направлений. Использование гаранта, например через платформу Exnode, делает такие операции безопасными и позволяет клиентам быть уверенными, что деньги дойдут до получателя.

Примеры переводов наглядно показали: при суммах от сотен тысяч рублей экономия может составлять десятки тысяч, а сроки сокращаются с недель до нескольких часов. Это ключевое преимущество, особенно если для бизнеса важна оперативность и предсказуемость затрат.

Итак, если нужен официальный инструмент для формальных контрактов, остаётся востребованной форма международного расчёта — банковский перевод. Но если приоритеты — скорость, прозрачность и минимальная комиссия, то выбор очевиден: надёжные платежные агенты с поддержкой гаранта. Такой подход позволяет снизить расходы, ускорить операции и сделать международную систему перевода денег максимально эффективной.