Процедура банкротства, без сомнения, приносит долгожданное облегчение: вы свободны от старых долгов и финансовых обязательств. Но жизнь продолжается и иногда срочно нужны деньги.

Тут и возникает дилемма: где взять средства после банкротства, чтобы не попасть в новую долговую ловушку? К счастью, многие микрофинансовые организации (МФО) готовы выдать заем бывшим банкротам, правда, за высокий процент — до 292% годовых.

Давайте разберемся, как безопасно взять микрозаем после банкротства и не повторить старых ошибок?

Законные требования и правила получения микрозаймов после банкротства

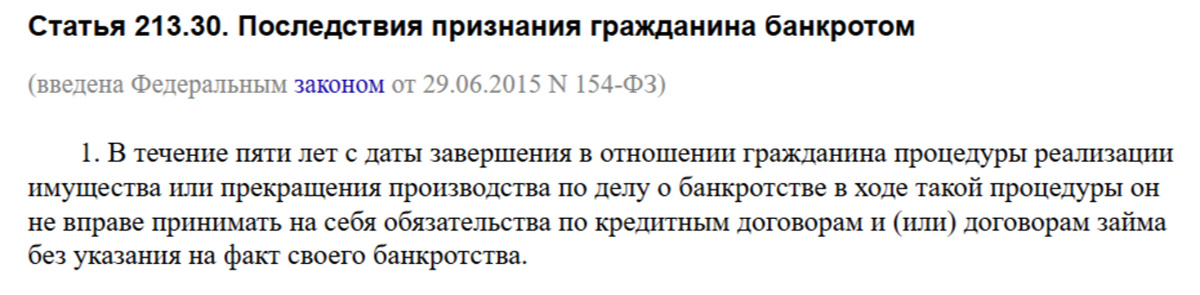

После завершения процедуры банкротства у гражданина появляются определённые ограничения, закреплённые в статье 213.30 Федерального закона №127-ФЗ.

Одно из главных требований: уведомлять любую кредитную организацию о факте банкротства в течение пяти лет. Банки и МФО используют эту информацию для оценки рисков при выдаче нового займа.

Важно отметить: законодательство не запрещает брать кредит после банкротства. Возможность получить заем есть, но решение всегда остаётся за финансовой организацией. Как правило, исход может быть следующим:

Одобрение займа. Микрофинансовая организация тщательно проверяет историю и актуальное финансовое положение клиента. Шансы на положительное решение растут, если:

- заемщик официально трудоустроен минимум 3–6 месяцев;

- доход стабильный и подтверждённый;

- нет долгов перед другими кредиторами.

Отказ. Кредитор вправе не объяснять причины. Зато есть плюс: заемщик не сможет снова стать банкротом в течение пяти лет, что немного снимает риски для МФО.

Микрозаймы после банкротства получить проще, чем банковский кредит. МФО показывают гибкость в работе с клиентами с финансовыми сложностями, ведь повышенные процентные ставки уже компенсируют потенциальные риски.

С банковским же кредитом дела обстоят намного сложнее. После банкротства первый кредит, исходя из практики, гражданин может получить через 3-5 лет. Но есть и исключения.

Если деньги нужны срочно, то единственным гарантированным выходом может стать кредит под залог недвижимости. Правда, здесь кроются значительные риски: в случае невозможности вернуть долг, можно лишиться залогового имущества.

Подробно о кредите под залог недвижимости я писал в отдельной статье на моем канале. Прочитать ее можно здесь:

Где взять заем после банкротства и как увеличить шансы на одобрение?

На рынке есть организации, которые открыты для сотрудничества с бывшими банкротами. Получить новый заем реально, но условия будут менее выгодными по сравнению с обычными кредитными предложениями.

Основные требования МФО:

- возраст от 18 лет (в некоторых случаях — от 20–25);

- верхняя возрастная граница — 85–95 лет;

- российское гражданство;

- постоянная регистрация в РФ;

- подтвержденный доход (в том числе неофициальный).

На первый раз сумма микрозайма обычно варьируется от 1 до 30 тысяч рублей. Для клиентов с проблемной кредитной историей — не более 2–3 тысяч. Максимальная процентная ставка — 0,8% в день. При своевременном погашении первого займа лимит увеличится, а ставка снизится.

Дополнительные факторы, повышающие шансы на одобрение:

- стабильное официальное трудоустройство;

- наличие ценного имущества (кроме жилой недвижимости);

- возможность предоставить поручителя.

МФО, которые выдаю займ после процедуры банкротства физических лиц

Если вы прошли банкротство и ищете проверенные компании, которые готовы выдать заем, обратите внимание на следующие МФО:

МФО «Екапуста»

Современная онлайн-платформа, выдающая займы на карту в течение 15–30 минут. Предлагает гибкие условия для новых клиентов, включая заемщиков с проблемной кредитной историей историей.

Первый займ новым клиентам предоставляется под 0% на 21 день. Доказав свою благонадёжность, можно рассчитывать на последующие займы на более выгодных условиях и даже увеличение лимита.

МФО «Мани Мен»

МФО, ориентированная на краткосрочные займы до 30 тысяч рублей и долгосрочные – до 100 000 рублей. Отличается высокой скоростью рассмотрения заявок и возможностью получения средств сразу после одобрения.

Первый займ в МФО «Мани Мен» можно получить под 0% на срок до 21 дня. При проблемах с выплатами «Мани Мен» действует относительно корректно: долг передаётся коллекторам лишь в крайних случаях, а иногда компания даже предлагает скидки до 70% на оплату всего долга.

МФО «Веббанкир»

Надежная компания с прозрачными условиями и понятной системой процентов. Работает с заемщиками после банкротства, предлагая доступные суммы и быструю выдачу средств.

Первый займ новым клиентам предоставляется под 0% на срок до 30 дней. Главное — вовремя вернуть деньги, иначе начислят проценты за весь период. Даже при негативной кредитной истории сервис подберет вариант, подходящий именно вам.

Эти компании демонстрируют, что даже после финансовых неудач можно получить помощь, но всегда важно внимательно читать договор и учитывать процентные ставки.

Риски и практические рекомендации

Главная угроза микрозаймов — огромные процентные ставки, которые могут доходить до 292% годовых. За просрочку начисляются штрафы, и ваш платеж сначала идет на их погашение, а уже потом на закрытие основного долга. Поэтому сумма задолженности может быстро вырасти в несколько раз.

Также будьте осторожны с недобросовестными МФО, которые могут использовать паспортные данные для оформления нескольких займов без вашего согласия. Это уже не просто неприятность, а новая долговая ловушка.

Прежде чем брать заем после банкротства, тщательно анализируйте условия, проверяйте репутацию компании и убедитесь, что сможете вернуть деньги точно в срок!

Мое личное мнение

На мой взгляд, заем после банкротства — это палка о двух концах. С одной стороны, это шанс быстро закрыть финансовые нужды, с другой — высокая вероятность попасть в новые долги. Важно подходить к этому шагу максимально ответственно.

А вы когда-нибудь брали заем после банкротства или рассматриваете такой вариант? Поделитесь своим опытом в комментариях — это поможет другим читателям сделать правильный выбор!

Также подписывайтесь на мой канал, это мотивирует меня чаще писать для вас статьи на разные популярные темы.

Популярное на канале: