60% россиян не имеют ни рубля накоплений. А из тех, кто всё же откладывает — каждый третий хранит деньги дома, в носке, в книжке, под матрасом или на карте без процентов. И теряет от 3 до 15% в год — просто потому, что инфляция не спит. Странно, да? Зарабатываешь, копишь, а в итоге становишься беднее. Причина проста: у большинства просто нет подушки безопасности, а вместо финансового плана — надежда на авось.

Что такое подушка безопасности и зачем она нужна

Подушка безопасности — это не про роскошь и не про избыточные богатства, это про банальное выживание в ситуации, когда всё идёт не по плану. Уволили с работы, заболели, сломалась машина, задержали зарплату — такие ситуации случаются не в кино, а в реальной жизни. И именно в такие моменты у человека есть два пути: паниковать и занимать, или спокойно открыть счёт и перекрыть кассовый разрыв своими же деньгами.

Галина Ивановна из Курска — пенсионерка с опытом: каждый месяц она откладывала по 500 рублей, не считая эти деньги своими. Когда в 2022 году она потеряла подработку в аптеке, именно эти накопления позволили ей жить спокойно три месяца, пока она не нашла новую подработку — уже не за прилавком, а по телефону.

А у вас есть такой запас? Или всё ещё надеетесь, что "авось не понадобится"?

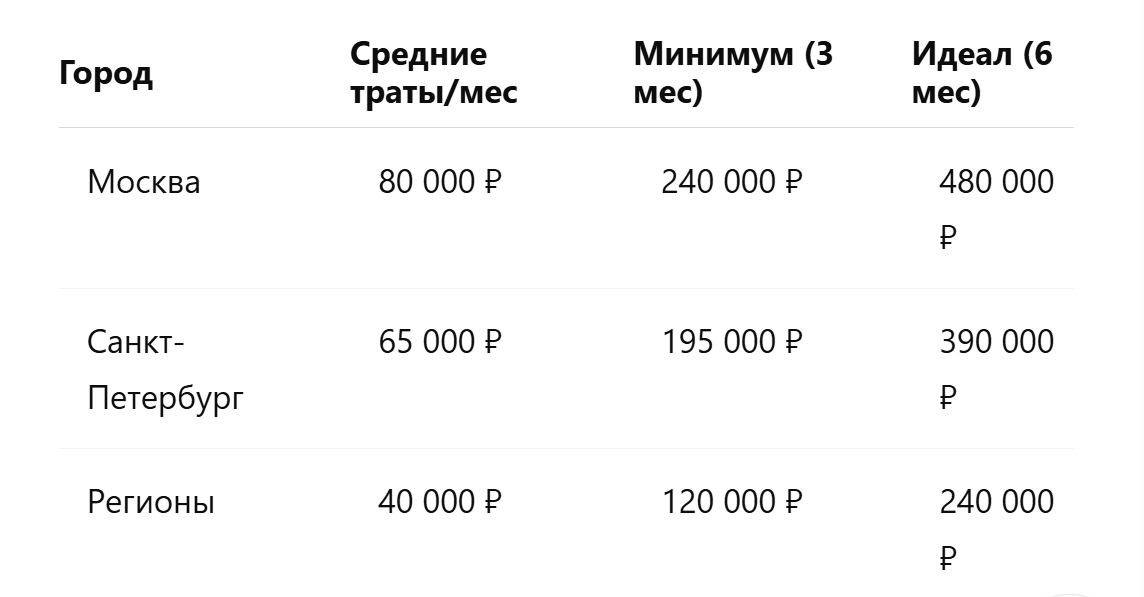

Сколько нужно откладывать: минимум и максимум

Финансовые консультанты сходятся в одном: минимальный объём подушки — это сумма, равная трём вашим ежемесячным расходам, а лучше — шести. То есть если вы тратите 40 000 рублей в месяц, то минимум — 120 000, а лучше — 240 000 рублей.

Вот простая таблица:

Ошибка многих — копить «что останется в конце месяца». Такой подход не работает: в конце месяца не остаётся ничего. Лучше сделать наоборот — отложить сразу после зарплаты, а потом жить на то, что осталось. Это не волшебство, это привычка, и она работает.

Куда откладывать: чтобы не сгорели от инфляции

Главное правило — не под подушку и не на карту без процентов. Там деньги не только не растут, но и медленно тают. Подходящие инструменты для подушки безопасности:

- Накопительные счета со ставкой от 10% годовых. Преимущество — можно снять деньги в любой момент.

- Банковские вклады с капитализацией процентов, особенно если можно пополнять счёт и не терять проценты при досрочном снятии.

- Облигации федерального займа (ОФЗ) с коротким сроком — от года, это один из самых надёжных инструментов.

Пример: вы откладываете 5 000 рублей в месяц на накопительный счёт под 12% годовых. За год вы соберёте 60 000 рублей плюс примерно 3 900 рублей процентов. И это при нулевом риске.

Главное — не гнаться за «сверхдоходностью». Если вам обещают 30–50% годовых без риска — это не инвестиции, а финансовая пирамида.

Как начать, если зарплата небольшая

Здесь работает правило 50-30-20: 50% от дохода — на обязательные траты (еда, жильё), 30% — на желания, 20% — на сбережения. Если кажется невозможным — начните с малого. Даже 100 рублей в неделю — это уже шаг.

Сергей из Твери работает на складе, получает 28 000 рублей в месяц. Он поставил автоперевод на 100 рублей каждую пятницу. За год накопил 5 200 рублей, плюс 300 рублей процентов. Немного? Но в один момент он потратил эти деньги на срочный визит к стоматологу. Без кредитов. Без боли — финансовой.

Типичные ошибки при формировании подушки

- Хранить деньги дома — значит проигрывать инфляции.

- Держать на дебетовой карте с овердрафтом — соблазн велик, а проценты уйдут в минус.

- Копить в валюте «по слухам» — курс может резко упасть, и вы потеряете в момент.

- Забирать накопления на ерунду — подушка не для распродаж.

Совет: разбейте подушку на три части. Первая — быстрый доступ на случай ЧП. Вторая — неприкосновенный запас. Третья — для инвестиций, когда будет комфортная база.

Как собрать подушку безопасности: чек-лист

- Посчитайте ежемесячные траты.

- Умножьте на 3–6 месяцев — это ваша цель.

- Откладывайте в начале месяца, а не в конце.

- Храните деньги на доходном, но надёжном инструменте.

- Разделите сумму на части по доступности.

- Не тратьте без крайней необходимости.

Подушка безопасности — это не про богатство. Это про свободу. А свободу не купить в кредит.

А вы уже создали свою подушку? Или до сих пор надеетесь на удачу?

Чтобы не пропустить важные материалы — подпишитесь на канал. Здесь мы разбираем, как не потерять деньги и где взять их законно, а не в долг.