📊 Европлан. Отчет МСФО за 1 полугодие 2025 г. На дне.

Лизинговая компания «Европлан» начала свою деятельность под названием Delta Leasing в 1999 г. в Ростове-на-Дону. Потом переехала в Москву и была куплена фондом Baring Vostok, который переименовал ее в «Европлан» и к концу нулевых сделал ее лидером в автолизинге России.

В 2015 г. 100% группы, в которую, помимо лизинговой компании, входил одноименный банк, купили акционеры Бинбанка, создавшие группу «Сафмар».

В декабре того же года Европлан продал в ходе IPO на МосБирже 25% минус одна акция за 3,27 млрд руб по цене 570 руб за штуку. Рыночная капитализация составила 13 млрд руб.

Через год — SPO, денежная часть которого составила 20,8 млн акций (18,6%) за 15 млрд руб по цене 720 руб за штуку, а неденежную часть внесли контролирующие акционеры в виде 100% акций НПФ «Сафмар» и 49% акций страховой компании ВСК. Капитализация группы составила 80,4 млрд руб.

Однако вскоре мажоритарий выкупил все 100% акций Европлана, вновь сделав его непубличным.

В марте 2024 г. случилось возвращение компании на МосБиржу. Холдинг SFI (Сафмар Финансовые Инвестиции) в ходе нового IPO продал свои 15 млн акций по 875 руб за штуку на сумму 13,1 млрд руб, получив рыночную оценку Европлана 105 млрд руб.

Как это обычно бывает, IPO произошло на фоне прекрасных финансовых результатов. Прибыль за 2023 год равнялась 14,8 млрд руб. Аналитики тогда дружно и радужно оценивали справедливую стоимость компании в 130-160 млрд руб.

Что имеем сейчас?

Уставный капитал состоит из 120 млн обыкновенных акций. 87,5% принадлежат холдингу SFI под контролем семьи Гуцериевых, 11,5% — в свободном обращении.

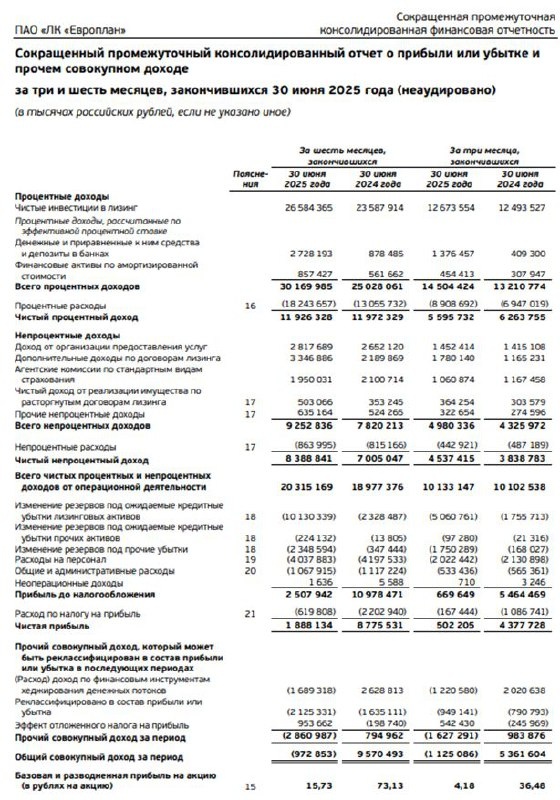

Чистая прибыль за 1 полугодие 2025 г. = 1,9 млрд руб или 15,7 руб на акцию (-78% к прошлому году). Второй квартал сильно хуже первого — 0,5 млрд против 1,4 млрд.

Основное давление на прибыль оказал рост резервов под ожидаемые кредитные убытки с 2,7 до 12,7 млрд руб.

Ожидаемая стоимость риска = 7,8%.

Карета быстро превращается в тыкву.

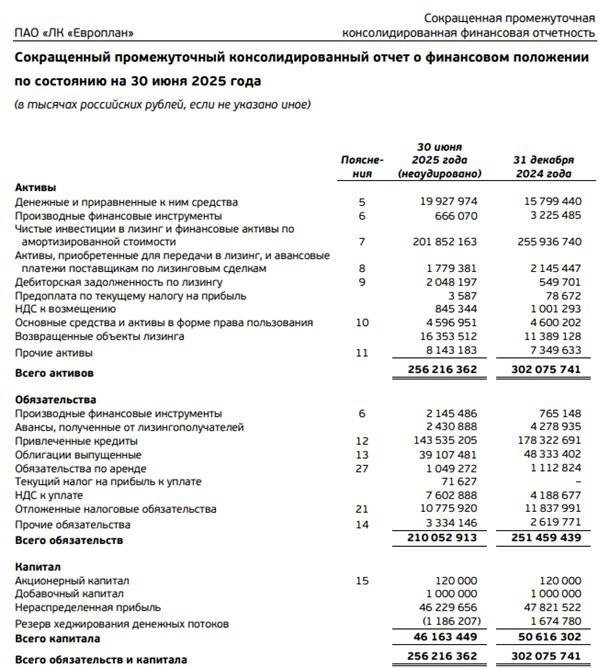

Капитал = 46,2 млрд руб или 385 руб на акцию. Лизинговый портфель за полгода стремительно сократился с 255,9 до 201,9 млрд руб (минус 21%). Стоимость возвращенных предметов лизинга выросла с 11,4 до 16,4 млрд руб (на 44%).

Чистый долг = 162,7 млрд руб. Процентные расходы велики = 18,2 млрд руб, значит средняя стоимость долга = 20%.

Текущая капитализация на 30.10.2025 г. при цене акций 550 руб = 66 млрд руб.

Выводы из отчёта, перспективы прибыли и дивидендов - в статье на Sponsr 👈

#инвестпрактика #фундаментальныйанализ #Европлан #LEAS