С 2026 года налоговая система России ждет серьезные изменения. Один из самых значимых — появление обязанности по уплате НДС для большинства даже очень маленьких компаний и предпринимателей на УСН. На фоне этого многие с тревогой следят за новостями: не отменят ли льготные ставки 5% и 7%? Ответ на этот вопрос, что выгодней и как применять пониженную и общую ставку одновременно вы найдете в этой статье.

Негатива в последних новостях хватает, так что я начну сразу с хорошего и без интриги - льготные ставки 5% и 7% на УСН не только сохраняются в 2026 году, но и остаются неизменными! Это прямо следует из положений Проекта федерального закона № 1026190-8 (пп. "б" п. 7 ст. 2, ч. 3 ст. 13). Мало того лимиты для их применения даже немного увеличат за счет коэффициента дефлятора.

Так что бизнес может вздохнуть, что не все попадают на повышенную ставку 22%, но следует начать готовиться к изменениям уже сейчас, тем более, что времени у вас осталось очень мало.

Ключевой вопрос не в том, будут ли эти ставки, а в том, какую из них выбрать? Неверный выбор может стоить компании миллионов рублей. Давайте разбираться по порядку.

Кто и когда обязан платить НДС на УСН?

С 2025 года обязанность уплачивать НДС возникает у организаций и ИП на УСН, чьи доходы по итогам предыдущего года или нарастающим итогом с начала текущего года превысили 60 млн рублей. Важный нюанс - доходы считаются «кассовым методом» (по оплате), то есть с учетом всех полученных авансов.

С 2026 года принцип остается тот же, но этот порог будет снижен до 20 млн рублей, что вовлечет в систему НДС еще больше малых предприятий.

Для таких «упрощенцев»-плательщиков НДС законодательство предлагает два пути:

1. Применять льготные ставки без права на вычет входного НДС.

5% — если доходы за предыдущий год составили от 60 млн до 250 млн рублей.

7% — если доходы находятся в диапазоне от 250 млн до 450 млн рублей.

Заявление о выборе ставки подавать не нужно — ФНС увидит ставку по декларации.

В 2026 г. с учетом коэффициента дефлятора (1,090) и снижения лимита:

5% — если доходы за предыдущий год составили от 20 млн ₽ до 272, 5 млн рублей.

7% — если доходы находятся в диапазоне от 272, 5 до 490, 5 млн. рублей.

2. Применять общие ставки НДС с правом на вычет входного налога при любом доходе выше 20 млн. руб.

В 2025 году - 20% или 10%.

С 2026 года - 22% или 10%.

Критически важно учесть то, что выбор между этими двумя вариантами — не формальность. Вы не можете применять их одновременно для разных клиентов. Разве, что, используя договор простого товарищества (но об этом чуть позже, запаситесь терпением).

Как разъяснила ФНС, выбранная ставка должна применяться ко всем операциям. Решение, которое вы примете и отразите в учетной политике, будет действовать как минимум 12 последовательных кварталов (НЕ месяцев, кварталов!).

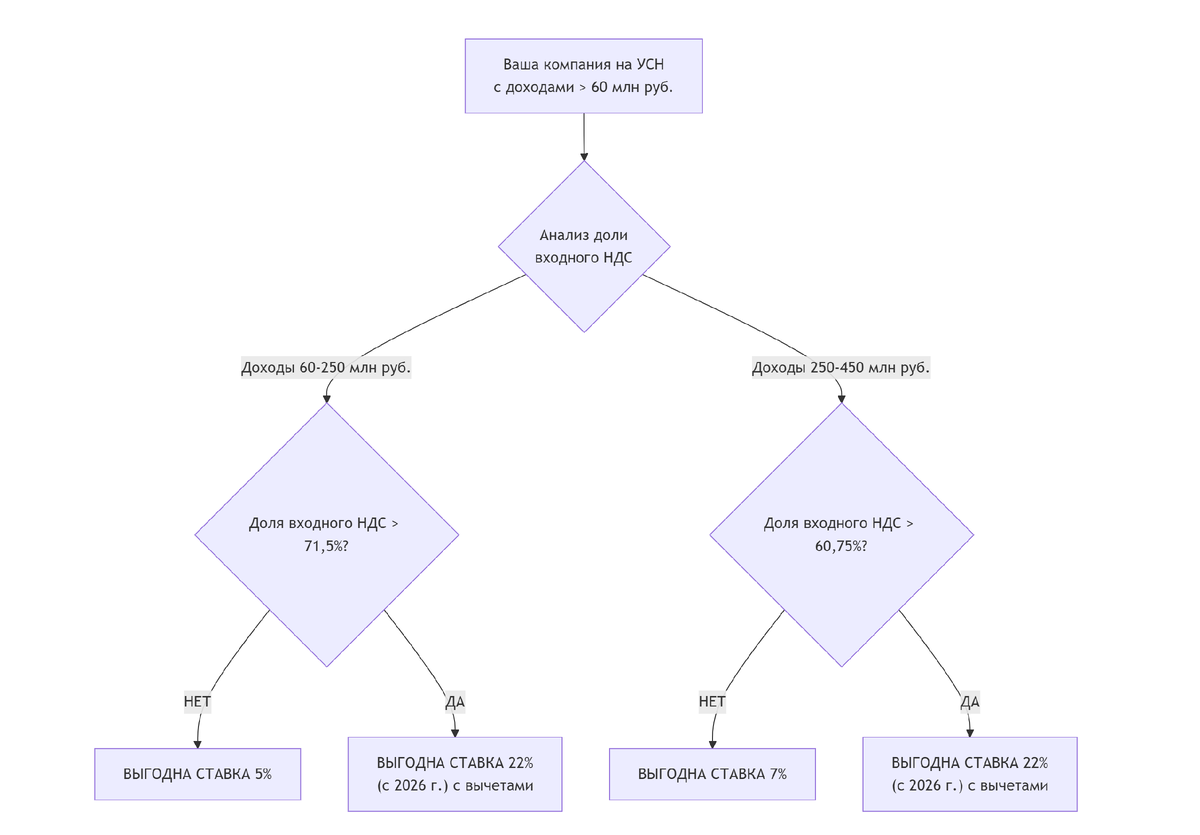

Когда выгоднее применять льготные ставки 5% и 7%?

Чтобы сделать осознанный выбор, нужно понять экономику каждого из вариантов. Льготная ставка кажется привлекательной, но она лишает вас права на вычет «входного» НДС от поставщиков. Общая ставка выше, но вы можете уменьшить налог к уплате на сумму НДС, уплаченного в цепочке поставок.

Таблица для сравнительного анализа

Практические шаги для бизнеса на 2025-2026 годы

- Проанализируйте долю входного НДС. Просмотрите данные за прошлые периоды и составьте прогноз: какую сумму НДС вы платите поставщикам? Это ключевой показатель для выбора ставки.

- Закрепите выбор в Учетной политике на 2026 год.

- Будьте готовы к переходу. Если в течение года ваши доходы перейдут из одной категории в другую (например, превысят с 272, 5 млн рублей), вы обязаны с 1-го числа следующего месяца перейти со ставки 5% на 7%.

Можно ли одновременно применять ставки с вычетами и без? Разбираем законные варианты

На помощь в данном случае приходит договор простого товарищества, он подразумевает уплату НДС в рамках деятельности по договору только по общей ставке 22% (или 10% для льготных товаров).

Разъяснения в письме Минфина № 03-07-11/16695 от 21.02.2025 г.

Однако по общей деятельности за рамками договора простого товарищества вы можете применять пониженную ставку 5% или 7% в зависимости от размера дохода.

Вот вам и кейс по оптимизации – если входного НДС у вас нет, но есть покупатели, которым входной НДС требуется, эта конструкция поможет поймать два зайки одновременно.

Однако учитывайте, что на УСН вам доступен только объект налогообложения «доходы минус расходы», нельзя использовать УСН «доходы» (п. 3 ст. 346.14 НК РФ).

Отношения в простом товариществе регулирует Глава 55 Гражданского кодекса. Вот его основные черты:

Объединяться в простое товарищество разрешено только ИП и организациям. Обычные физические лица (не ИП) стать его участниками не могут.

Закон не ограничивает максимальное число участников. Создать товарищество могут как двое, так и несколько десятков предпринимателей или компаний. Договор простого товарищества не юрлицо, в ФНС его регистрировать не потребуется.

Договор простого товарищества вам нужно заключить с партнером, а не с вашими покупателями, но благодаря такому договору ваши покупатели смогут получать НДС 22%, а вы по деятельности в рамках договора простого товарищества право на вычет входного НДС.

Остались вопросы можем разобрать их вместе.

👉По состоянию на 26.11.2025 г. законопроект о внесении изменений в НК РФ в том числе о лимите для уплаты НДС на УСН 20 млн. руб. в год принят Госдумой во втором чтении. Смотрите официальную информацию на сайте Минфина.

👩🏻💻Если вам требуется помощь в разборе вашей ситуации, контакты:

WhatsApp РФ +79185831919 для иностранных клиентов +995599066822

Звонки по РФ +79518309626 💎телеграм только на этом номере

Отзывы читайте 👉🏼 здесь

Подписывайтесь на нас в телеграм, 🚀там больше фишек и советов по налогам и финансам, которые помогут вам сэкономить время и деньги.

🟢 Все услуги оказываются в удаленном формате

#НДС2026 #УСН #ЛьготныеСтавки #НалогиДляБизнеса #ФинансыПодКонтролем #Ольга_Ульянова_Аудитор #договор_простого_товарищества #льготныеставкиНДСна УСН