Все чаще в деловой переписке и в требованиях бухгалтерии встречается аббревиатура — УПД. Что это такое? Еще одна бюрократическая сложность или, наоборот, способ сэкономить время?

Расскажем коротко, как он работает и зачем вам может пригодиться.

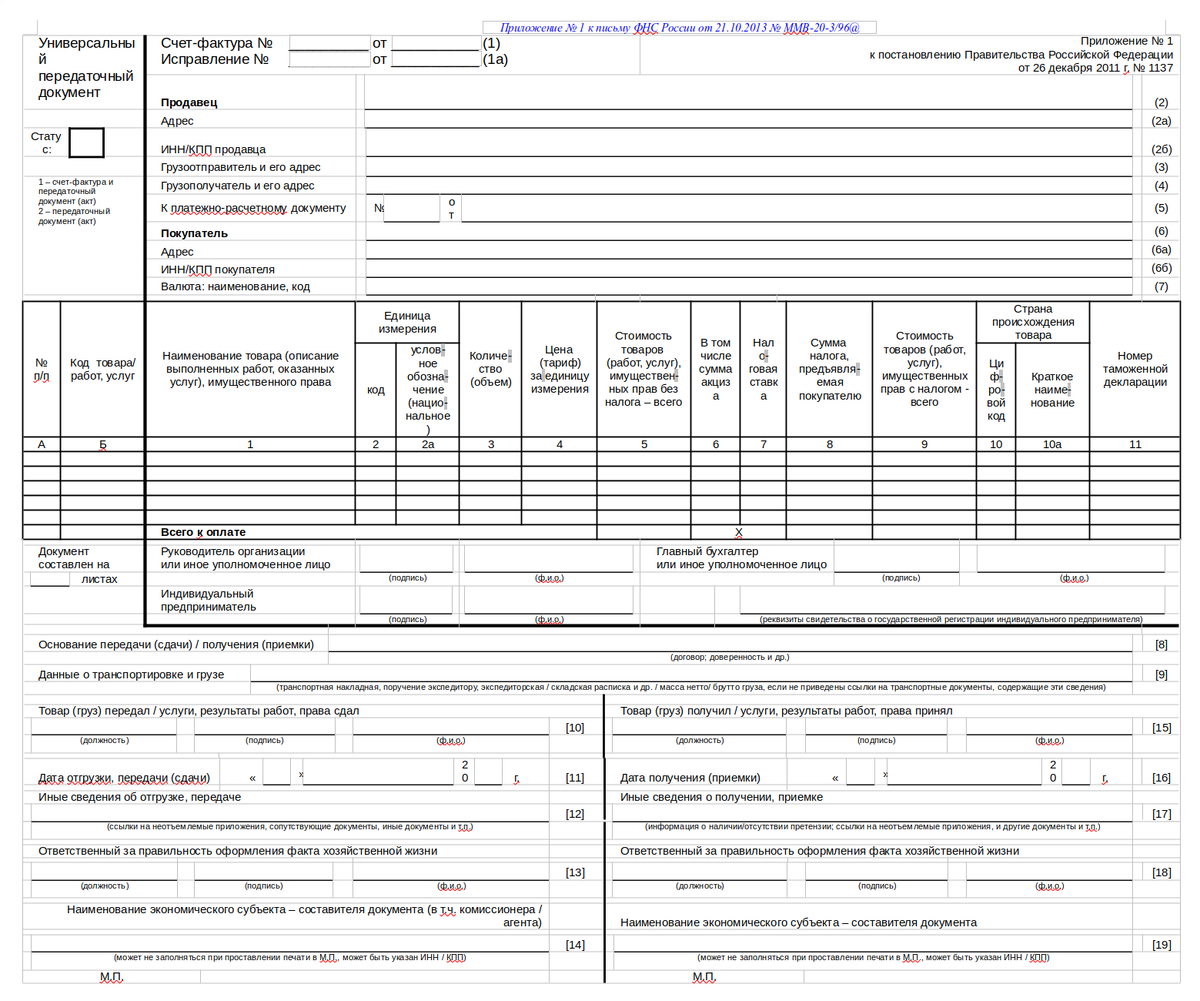

УПД — это универсальный передаточный документ. Он объединяет в себе функции первичного учетного документа (например, накладной или акта) и счета-фактуры. Благодаря этому компании могут оформлять один документ вместо двух, сокращая объем документооборота и упрощая учет.

УПД особенно полезен для организаций на ОСНО, которые работают с НДС. Но и на спецрежимах его можно использовать — в этом случае он служит только первичным документом (без функции счета-фактуры).

Документ оформляется как на бумаге, так и в электронном виде.

Кроме того, с 2024 года УПД можно применять не только при сделках с контрагентами, но и при внутренних перемещениях товаров.

Важно: при работе с прослеживаемыми или маркированными товарами обмен УПД возможен только в электронном виде через оператора ЭДО.

Хранить УПД нужно 5 лет — как бумажный, так и электронный. Отсчет начинается с 1 января года, следующего за тем, в котором вы завершили работу с этим документом.

Читайте также:

Остались вопросы? Задавайте их в комментариях. Статья была полезной? Ставьте 👍️