Переходите в мой Телеграмм канал, там я собираю миллион для дочек и открыто показываю портфель.

1. Анализ финансовых показателей: дихотомия роста и рентабельности

Финансовые результаты X5 Group за первые три квартала 2025 года четко отражают стратегический выбор Компании в пользу масштабирования бизнеса и укрепления рыночных позиций, даже ценой временного снижения прибыльности.

1.1 Динамика выручки: устойчивый двузначный рост

Компания продемонстрировала впечатляющие темпы роста выручки, подтверждая свой статус лидера российского продуктового ритейла.

Результаты за 3 квартал и 9 месяцев 2025 года

Консолидированная выручка по итогам 3 квартала 2025 года увеличилась на 18,5% в годовом сопоставлении, достигнув ₽1,16 трлн.

За девять месяцев 2025 года рост составил 20,3% год к году, а совокупная выручка достигла ₽3,40 трлн.

Эти показатели полностью соответствуют годовому прогнозу менеджмента, который предполагает рост выручки на уровне около 20%.

Такой уверенный рост на фоне общего замедления потребительского спроса свидетельствует об эффективности бизнес-модели Компании и ее способности адаптироваться к меняющимся рыночным условиям.

Декомпозиция факторов роста

Рост выручки был обеспечен двумя ключевыми факторами: увеличением сопоставимых продаж и расширением торговых площадей.

- Сопоставимые продажи (LFL): Рост LFL-продаж в 3 квартале составил 10,6%, а за девять месяцев — 12,9%.8 Этот показатель, в свою очередь, складывается из двух компонент:

LFL-трафик (количество покупателей): В 3 квартале трафик вырос на 0,4%, а за девять месяцев — на 2,0%. Сохранение положительной динамики трафика является важным сигналом, указывающим на то, что Компания не только выигрывает от инфляции, но и привлекает новых или удерживает существующих клиентов.

LFL-средний чек: Рост среднего чека составил 10,1% в 3 квартале и 10,7% за девять месяцев. Основным драйвером здесь выступает продовольственная инфляция, однако рост также поддерживается развитием предложения в категориях с более высокой стоимостью, например, готовой еды. - Расширение торговых площадей: Экспансия сети внесла вклад в рост выручки на 9,2% в 3 квартале. Это подчеркивает продолжающуюся агрессивную стратегию Компании по открытию новых магазинов и укреплению присутствия в регионах.

1.2 Результаты по торговым форматам: «Чижик» как локомотив роста

Анализ выручки в разрезе форматов показывает, что основной вклад в ускорение роста вносит сеть «жестких дискаунтеров» «Чижик», в то время как флагманская сеть «Пятёрочка» демонстрирует стабильность, а «Перекрёсток» — более умеренную динамику.

- «Чижик» (жесткий дискаунтер): Этот формат является абсолютным лидером по темпам роста. Чистая розничная выручка сети «Чижик» взлетела на 65,3% год к году в 3 квартале и на 80,2% за девять месяцев 2025 года. Такая динамика отражает высокий спрос на данный формат со стороны потребителей, стремящихся к экономии. Стратегическая важность «Чижика» для захвата этого сегмента рынка неоспорима. Ключевым моментом для будущей рентабельности всей Группы станет выполнение прогноза менеджмента по выходу сети на уровень безубыточности по EBITDA в 4 квартале 2025 года и достижению положительного показателя EBITDA по итогам 2026 года.

- «Пятёрочка» (магазины «у дома»): Ключевой формат Компании продолжает показывать уверенный рост: выручка увеличилась на 15,6% в 3 квартале и на 17,1% за девять месяцев. Это свидетельствует о стабильности основного бизнеса, который генерирует денежный поток для инвестиций в новые направления.

- «Перекрёсток» (супермаркеты): Данный формат демонстрирует наиболее медленный рост — 7,5% в 3 квартале и 9,1% за девять месяцев. Это объясняется его более премиальным позиционированием в условиях, когда потребители смещают свои предпочтения в сторону более дешевых форматов.

1.3 Снижение рентабельности: стратегические инвестиции в долю рынка

Наиболее важной темой в отчетности за 2025 год является снижение показателей рентабельности. Однако детальный анализ показывает, что это снижение является не следствием операционных проблем, а осознанным решением в рамках долгосрочной стратегии.

- Валовая рентабельность: Валовая маржа снизилась на 74 базисных пункта (б.п.) в 3 квартале до 23,7% и на 62 б.п. за девять месяцев до 23,6%. В отчете прямо указаны три причины этого снижения: рост доли низкомаржинального формата «Чижик» в структуре выручки, увеличение логистических расходов и рост товарных потерь, связанных с развитием категории готовой еды.

- Рентабельность по EBITDA: Давление на рентабельность усиливается на уровне операционной прибыли. Рентабельность по скорректированной EBITDA сократилась на 107 б.п. в 3 квартале до 6,4% и на 114 б.п. за девять месяцев до 6,0%. Это падение обусловлено как снижением валовой маржи, так и ростом коммерческих, общехозяйственных и административных расходов в процентах от выручки, которые в 3 квартале выросли на 23 б.п.. Основными драйверами роста SG&A стали увеличение тарифов на коммунальные услуги и рост расходов на доставку, связанный с бурным развитием цифрового бизнеса.

- Рентабельность чистой прибыли: В результате чистая рентабельность продемонстрировала наиболее сильное падение: на 117 б.п. в 3 квартале до 2,4% и на 110 б.п. за девять месяцев до 2,2%.

Снижение было усугублено резким ростом чистых финансовых расходов, что было вызвано увеличением общего объема долга и использованием краткосрочных финансовых вложений для выплаты дивидендов в предыдущем периоде.

1.4 Анализ квартальной динамики: визуализация стратегического разворота

Для анализа динамики показателей в сравнении с первым полугодием 2025 года, необходимо рассмотреть ключевые метрики в поквартальном разрезе. Это позволяет наглядно продемонстрировать развитие основной тенденции — сочетания сильного роста выручки и планового снижения рентабельности.

На протяжении всего 2025 года Компания поддерживала высокие темпы роста выручки, при этом рентабельность по EBITDA стабилизировалась в диапазоне 6,4-6,7% во втором и третьем кварталах. Это подтверждает, что снижение рентабельности является контролируемым процессом, а не неожиданным ухудшением операционной эффективности.

Снижение рентабельности не следует рассматривать как операционный провал; это обдуманный стратегический компромисс. Компания сознательно жертвует частью текущей прибыли для быстрого завоевания доли рынка в быстрорастущем и структурно важном сегменте жестких дискаунтеров.

Данные ясно показывают, что выручка «Чижика» растет экспоненциально (+65,3% в 3 квартале), в то время как общая рентабельность снижается.

Сама Компания в своем отчете прямо указывает на причину: «снижение коммерческой рентабельности на фоне роста доли сети «Чижик» в выручке».

Это классическая стратегия захвата рынка, цель которой — сформировать лояльную клиентскую базу за счет агрессивного ценообразования сейчас, а затем сосредоточиться на оптимизации прибыльности. Этот подход подтверждается заявленной целью вывести «Чижик» на безубыточность по EBITDA в 4 квартале 2025 года и сделать его прибыльным в 2026 году.

Таким образом, рассматривать снижение рентабельности исключительно как негативный фактор — значит упускать из виду стратегические намерения Компании. Это инвестиция, где «стоимостью» является более низкая текущая маржа, а ожидаемой «отдачей» — доминирующее положение на рынке в ключевом потребительском сегменте.

2. Стратегическое направление и операционные перспективы: формирование будущего профиля рентабельности

Стратегия X5 Group направлена не только на экспансию, но и на создание новых точек роста, которые в будущем должны компенсировать и превзойти текущее давление на рентабельность.

2.1 Стратегия «штанги»: доминирование на обоих полюсах рынка

Компания реализует сложную стратегию, одновременно проникая в самый низкоценовой сегмент («Чижик») и активно инвестируя в направления с высокой добавленной стоимостью и потенциально высокой рентабельностью.

- Опора 1: Цифровой бизнес и лидерство в e-grocery. Выручка цифровых направлений (экспресс-доставка, Vprok.ru, 5Post, «Много Лосося») в 3 квартале выросла на 43,6% год к году и теперь составляет 5,6% от общей выручки Компании. Это подтверждает лидерство X5 на быстрорастущем российском рынке онлайн-торговли продуктами питания, который, по прогнозам, будет расти более чем на 30% в год. Компания продолжает инвестировать в расширение географии, технологии сборки и сервис доставки, чтобы укрепить свои позиции.

- Опора 2: Готовая еда (Ready-to-Eat) и фуд-сервис. Менеджмент определил категорию готовой еды как «одно из самых быстрорастущих и прибыльных направлений» и ставит цель сделать ее «крупнейшей категорией» в своих сетях к 2028 году. Эта стратегия включает развитие корнеров готовой еды, сети кафе Select, сервисов экспресс-доставки, «дарк-китченов» и наращивание собственных производственных мощностей.

- Опора 3: Технологическая трансформация (X5 Robotics). В ответ на вызовы на рынке труда, включая дефицит персонала, Компания создала центр экспертизы «X5 Robotics» для продвижения автоматизации и роботизации. Цель — автоматизировать до 30% процессов в магазинах, распределительных центрах и сервисах доставки к 2028 году. В долгосрочной перспективе это должно обеспечить значительное повышение операционной эффективности и поддержать рост рентабельности.

Стратегические инвестиции X5 в технологии и категории с высокой добавленной стоимостью являются прямым противоядием от давления на рентабельность, создаваемого экспансией дискаунтеров. Это не разрозненные инициативы, а целостный долгосрочный план по изменению профиля прибыльности Компании. Основная финансовая проблема, выявленная в предыдущем разделе, — это сжатие рентабельности, обусловленное изменением структуры выручки в пользу «Чижика» и ростом операционных затрат.

Комментарии генерального директора и описание стратегических инициатив детализируют значительные инвестиции в области, которые напрямую противодействуют этому давлению: автоматизация («X5 Robotics») для снижения затрат на персонал и экспансия в высокомаржинальные сегменты готовой еды и цифровых услуг для повышения общего уровня рентабельности.

Таким образом, выстраивается убедительная картина: Компания использует денежный поток, генерируемый зрелым бизнесом «Пятёрочки», для финансирования двунаправленного стратегического маневра. Одно направление («Чижик») обеспечивает долю на низкоценовом рынке, в то время как другое (технологии, цифровизация, готовая еда) создает высокомаржинальные компетенции будущего. Успех второго направления является ключевым для подтверждения правильности всей стратегии.

2.2 Прогнозы менеджмента: достоверность и перспективы

Компания подтвердила свой официальный прогноз на 2025 финансовый год: рост выручки около 20% и рентабельность по скорректированной EBITDA в диапазоне 5,8-6,0%. По итогам девяти месяцев 2025 года рост выручки составил 20,3%, а рентабельность по скорректированной EBITDA — 6,0%. Тот факт, что Компания движется по верхней границе своего прогнозного диапазона, свидетельствует о высокой степени контроля над бизнесом и хорошей предсказуемости его результатов. Это придает высокую достоверность прогнозам менеджмента и позволяет инвесторам с большей уверенностью полагаться на них. Это также может означать, что в 4 квартале рентабельность может быть немного ниже, чтобы привести среднегодовой показатель в рамки прогноза.

3. Анализ финансового здоровья: «крепостной» баланс

Финансовая устойчивость X5 Group является одним из ключевых столпов ее инвестиционной привлекательности, обеспечивая Компании гибкость для реализации долгосрочной стратегии и возврата капитала акционерам.

3.1 Комплексный анализ долговой нагрузки: позиция силы

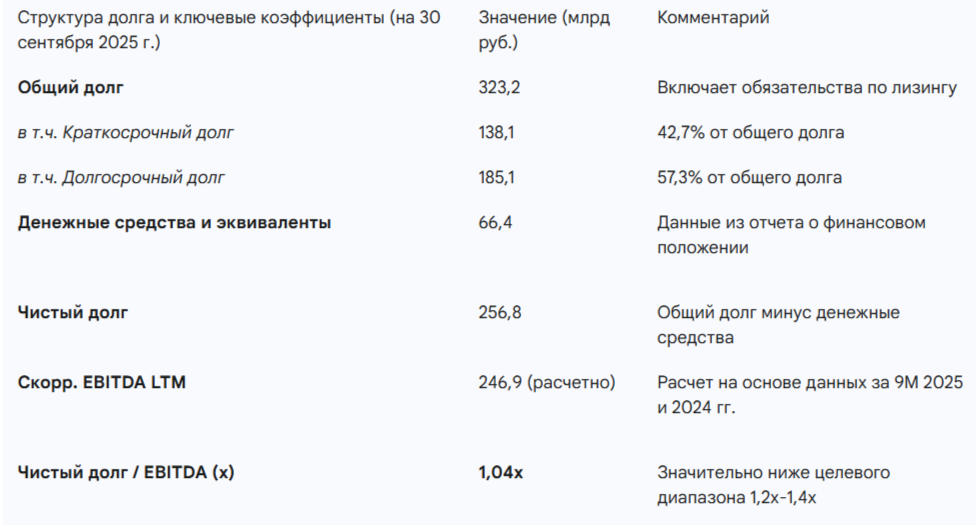

Рассмотрение долговой нагрузки показывает, что Компания находится в исключительно устойчивом финансовом положении. Анализ основан на данных из таблицы «Показатели ликвидности компании» в финансовом отчете.

- Коэффициент долговой нагрузки: Ключевой показатель, Чистый долг / EBITDA (до применения МСФО (IFRS) 16), на 30 сентября 2025 года находился на очень низком уровне 1,04x. Хотя этот показатель вырос по сравнению с 0,78x годом ранее, он остается в очень комфортной зоне и значительно ниже целевых ориентиров.

- Структура долга:

Общий долг (до применения МСФО (IFRS) 16): ₽323,2 млрд

Краткосрочный долг: ₽138,1 млрд (42,7% от общего долга)

Долгосрочный долг: ₽185,1 млрд (57,3% от общего долга)

Чистый долг: ₽256,8 млрд - Устранение валютного риска: Все долговые обязательства Компании на 100% номинированы в российских рублях. Это полностью исключает валютный риск для баланса, что является важным фактором стабильности в условиях волатильности на валютных рынках.

3.2 Ликвидность и денежные потоки: значительные резервы

- Позиция по ликвидности: Компания обладает огромным запасом ликвидности. На 30 сентября 2025 года объем невыбранных лимитов по кредитным линиям в крупнейших банках составлял ₽676,7 млрд.

Эта сумма, в сочетании с денежными средствами на балансе, обеспечивает Компании колоссальную финансовую гибкость для финансирования инвестиционной программы и возврата капитала акционерам. - Анализ денежных потоков: Отчет о движении денежных средств за девять месяцев 2025 года показывает :

Сильный чистый операционный денежный поток в размере ₽142,8 млрд.

Значительные инвестиции (отток ₽159,4 млрд), направленные в основном на капитальные затраты (CAPEX) — открытие новых магазинов и строительство распределительных центров.

Существенный отток по финансовой деятельности (₽131,1 млрд), который в тексте отчета напрямую связывается с выплатой дивидендов.

Баланс Компании — это не просто «сильный» баланс, это стратегическое оружие. Текущий уровень долговой нагрузки значительно ниже собственных целевых показателей Компании, что создает большой, количественно измеримый потенциал для дальнейшего возврата капитала акционерам без ущерба для финансовой стабильности. Текущее соотношение Чистый долг/EBITDA составляет 1,04x.

Менеджмент и аналитики неоднократно заявляли, что комфортный целевой диапазон на конец года составляет 1,2x–1,4x. Разница между текущим уровнем 1,04x и средней точкой целевого диапазона 1,3x представляет собой значительную «долговую емкость». Аналитики напрямую связывают эту емкость с потенциалом для крупной дивидендной выплаты.

Их расчеты показывают, что увеличение долговой нагрузки до целевого диапазона может профинансировать дивиденды с доходностью от 6% до 15%. Таким образом, низкий уровень долга не является пассивной характеристикой консервативной компании. Это активный источник потенциального создания стоимости для акционеров и основной фактор, поддерживающий краткосрочный дивидендный катализатор.

4. Рыночное позиционирование и инвестиционные катализаторы

4.1 Отраслевой контекст: защитный лидер на растущем рынке

X5 Group работает в секторе, обладающем фундаментальной устойчивостью и структурными драйверами роста.

- Российский рынок продуктового ритейла характеризуется как «защитный сектор», устойчивый к экономическим спадам, поскольку потребители в первую очередь тратят средства на товары первой необходимости.

- На рынке продолжается консолидация, и ожидается, что доля топ-5 игроков вырастет с 38% в 2024 году до 48% к 2028 году. Являясь лидером рынка, X5 Group является главным бенефициаром этой тенденции.

- Переход в онлайн является мощным попутным ветром. Прогнозируется, что сегмент e-grocery будет расти более чем на 30% в год. Устоявшееся лидерство X5 в этой области идеально позиционирует Компанию для захвата этого роста.

4.2 Дивидендный катализатор: количественная оценка потенциальной выплаты

Основываясь на анализе финансовой устойчивости, рынок ожидает, что наблюдательный совет Компании в середине ноября рекомендует значительные дивиденды по итогам девяти месяцев 2025 года.

- Сценарный анализ: На основе расчетов аналитиков можно представить следующие сценарии:

Базовый сценарий (увеличение долга до 1,2x EBITDA): Потенциальный дивиденд около ₽150 на акцию (доходность ~6%).

Оптимистичный сценарий (увеличение долга до 1,4x EBITDA): Потенциальный дивиденд около ₽330 на акцию (доходность ~13%). - Эта потенциальная выплата является мощным краткосрочным катализатором, который может привести к значительному росту цены акций.

4.3 Оценка и консенсус-прогноз аналитиков: привлекательная точка входа

- Настроения аналитиков: На рынке существует подавляющий позитивный консенсус в отношении акций X5, с сильной рекомендацией «Активно покупать» от 19 аналитиков.

- Целевые цены: Средняя 12-месячная целевая цена составляет ₽4,078, с диапазоном от ₽2,800 до ₽5,000. Консенсус-прогноз от «Т-Банк Инвестиции» составляет ₽4,168 , а «Велес Капитал» установил целевую цену на уровне ₽4,320. Все прогнозы предполагают значительный потенциал роста от текущих уровней.

5. Инвестиционная рекомендация и оценка рисков

5.1 Итоговое заключение и рекомендация

Подтверждается рекомендация «ПОКУПАТЬ» с целевым диапазоном цены ₽4,000 – ₽4,300.

Инвесторам следует рассматривать текущее давление на рентабельность не как проблему, а как рассчитанную инвестицию в будущий рост и доминирование на рынке. Сочетание лидирующих рыночных позиций, четкой стратегии по повышению будущей прибыльности, исключительно прочного баланса и мощного краткосрочного дивидендного катализатора создает в высшей степени привлекательное соотношение риска и доходности.

5.2 Ключевые инвестиционные риски

- Затяжное давление на рентабельность: Основной риск заключается в том, что восстановление рентабельности за счет созревания сети «Чижик» и развития новых инициатив займет больше времени, чем ожидается, или что конкурентное давление не позволит нормализовать маржу.

- Макроэкономические риски: Более резкое, чем ожидается, замедление российской экономики может негативно сказаться на потребительских расходах и росте LFL-продаж, что является предметом озабоченности, отмеченной генеральным директором.

- Риск исполнения: Успех стратегии «штанги» зависит от безупречного исполнения как в части экспансии дискаунтеров, так и в развитии новых высокомаржинальных направлений бизнеса.

- Интенсивность конкуренции: Российский рынок продуктового ритейла является высококонкурентным, с сильными игроками, такими как «Магнит» и «Лента», борющимися за долю рынка. Любые операционные ошибки могут быть использованы конкурентами.

- Регуляторные и геополитические риски: Являясь крупной российской компанией, X5 Group остается подверженной общим внутренним регуляторным и геополитическим рискам.

5.3 Итоговый прогноз

В долгосрочной перспективе X5 Group успешно справляется со сложной операционной средой, делая правильные стратегические инвестиции для укрепления своего лидерства на следующее десятилетие. Текущая цена акций предлагает привлекательную точку входа для инвесторов с горизонтом 12-24 месяца, позволяющую извлечь выгоду как из стратегического перепозиционирования Компании, так и из предстоящего возврата капитала акционерам.

Прочитал - не скупись, поставь ❤️ .Тебе не сложно, а автору приятно!

И обязательно подпишись на телеграмм "Миллион для дочек" - там много интересного.