Друзья, приветствую! От госуслуг получил письмо, в котором говорится, что моя накопительная пенсия (ОПС) сейчас находится в Социальном фонде (СФР), год фиксации инвестиционного дохода - 2025 год, в этот год можно сменить страховщика без потери дохода (такое окно возможностей открывается один раз в 5 лет).

Накопительная пенсия формировалась со взносов работодателей до 2013 года, это время выпало на начало моей карьеры, у меня накопилась небольшая сумма, которая за 12 лет выросла в 3 раза, при накопленной инфляции 128% (спасибо ВЭБ.РФ, который перевыполнил задачу сохранения пенсионных накоплений). Если я ничего не буду делать, то смогу получить доступ к этой сумме не ранее 60 летнего возраста.

Однако, накопительную часть пенсии можно перевести в программу долгосрочных сбережений (ПДС), чтобы иметь возможность снять ее уже через 15 лет, то есть раньше наступления моего пенсионного возраста. Для этого сначала надо заключить договор с НПФ о переводе средств ОПС в выбранный фонд, параллельно можно открыть договор ПДС. Заявление на перевод ОПС подается до 1 декабря, сам перевод должен произойти до 31 марта 2026 года, после чего я смогу подать заявление на перевод ОПС в ПДС и уже до 31 марта 2027 распоряжение будет исполнено (но главное, что 15-летний срок исчисляется не с момента перевод ОПС в ПДС, а с момента открытия договора ПДС).

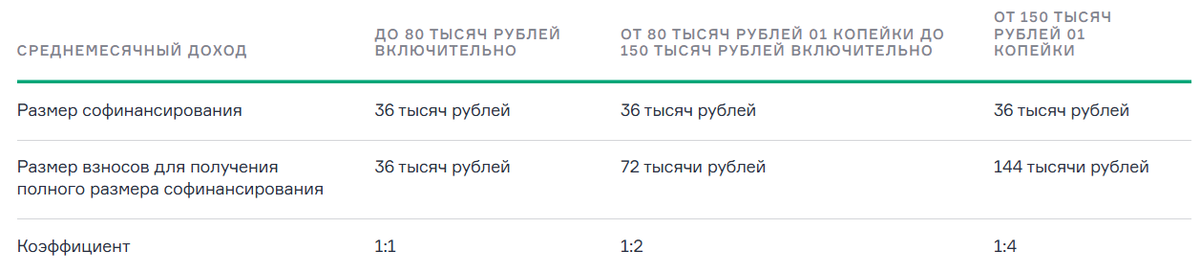

Помимо возможности разморозить накопительную пенсию, в рамках ПДС можно получить софинансирование государства - 36.000 рублей в год в течение 10 лет. При доходе до 80.000 рублей в год софинансирование составит 1 к 1. Мне это не интересно, так как при моем доходе софинансирование будет выполняться по схеме 1:4 - то есть 36.000 рублей от государства на мой взнос 144.000 рублей (на пополнение ПДС средствами накопительной пенсии софинансирование не распространяется). Но для людей с доходами ниже средних программа может представлять интерес.

Отдельный вопрос - выбор НПФ. Для меня принципиально важно знать, во что вложены средства. Я в свое время достаточно плотно изучал вопрос того, куда инвестируют деньги различные НПФ. В основном это облигации и немного акций и депозитов. Некоторые фонды вовсе не инвестируют в акции. Некоторые фонды инвестируют в акции, которые вызывают очень большие вопросы. Нюансов масса, копаться во всем этом затратно по времени.

Изложенная ниже информация не является инвестиционной / индивидуальной инвестиционной рекомендацией. И не является рекламой.

В итоге, рассмотрев подходы и портфели разных НПФ, я для себя остановился на двух вариантах:

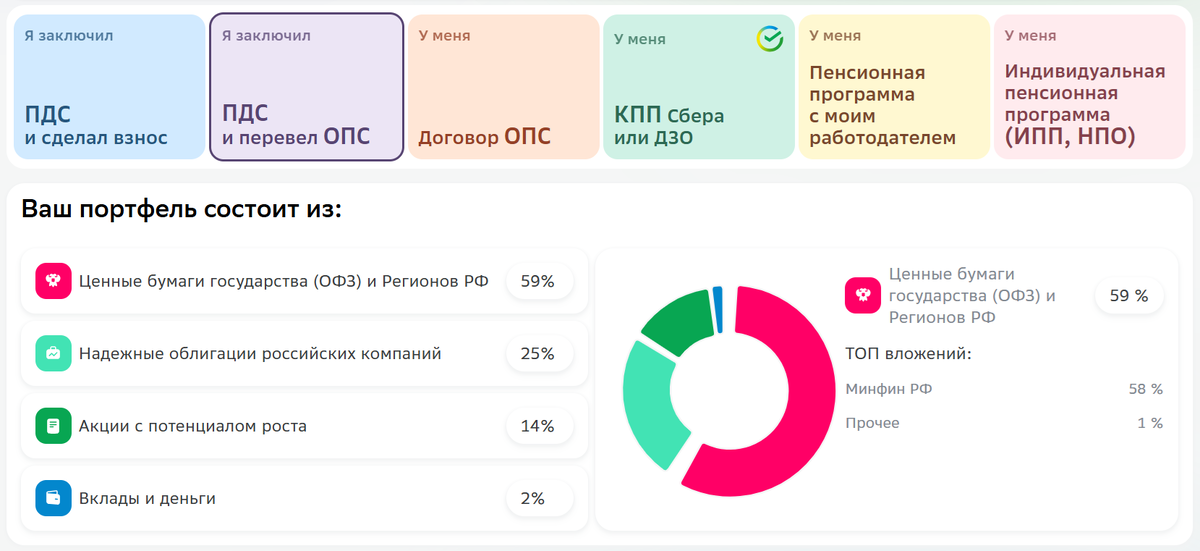

Во-первых это "Сбер НПФ", где людям оказалось не лень сделать понятную визуализацию того, во что вкладываются деньги инвесторов в зависимости от вида заключенного договора:

И даже объясняют на квартальной основе, что делают с деньгами:

На момент написания статьи я не знаю другие фонды, которые просто и понятно объяснили бы клиентам, во что вкладывают и что было сделано на сопоставимом уровне. И на сайте легко найти информацию о составе пенсионного портфеля со списком ценных бумаг. Да, эта информация обязательна к раскрытию по закону, но некоторые НПФ ее так прячут, что просто жалко тратить на них время.

В итоге:

- По критерию "качество раскрытия информации" - уверенная оценка 5 из 5,

- По критерию "инвестиционный портфель" - 4 из 5 (со скидкой на ограничения для НПФ и их специфику работы),

- Удобство заключение договора - 5 из 5.

Все оценки - мои внутренние ощущения.

Во-вторых интересным выглядит НПФ "Т-Пенсия" (соответственно от Т-Банка). На момент написания статьи с маркетингом у них большая беда, сайт их найти не просто, а перевести к ним ОПС - тот еще квест (если заинтересуетесь, мучайте поддержку в чате банка). Но уникальность инвестиционного портфеля перекрывает эти минусы. Дело в том, что там есть золото, в других НПФ я такое не находил, на этом можно построить крутой маркетинг.

Итого:

- Удобство раскрытия информации на 3 из 5,

- Инвестиционный портфель 5 из 5,

- Удобство заключения договора (если надо перевести ОПС) на 2 из 5.

И эти оценки тоже - мои внутренние ощущения. Писать обзор по другим НПФ желания нет, для меня это пустая трата времени. Не нашел в них изюминки. Но это не значит, что они плохие, просто лично мне не подходят.

Думаю, государство будет думать над новыми стимулами в рамках развития ПДС, а частные пенсионные накопления со временем могут стать одним из ключевых источников финансирования для бизнеса и правительства.

На этом все.