Есть темы, которые всплывают в жизни как-то между делом — где-то между новостями про курс валют и рецептом шарлотки. Материнский капитал — одна из них: все знают, что он существует, что его дают «за ребёнка», что кто-то использовал его на ипотеку, но дальше начинаются пробелы. А потом рождается ребёнок, и вопрос «куда направить маткапитал» уже становится насущным.

Поэтому в этой статье мы разберём, что такое материнский капитал и его размер в 2025 году, какие действуют условия получения, на что можно потратить, как распределяются доли при покупке жилья, и как использовать материнский капитал для ипотеки при покупке таунхауса в «Берёзках». Понятно и просто о том, как семьи реально используют эту поддержку, чтобы устроить жизнь по-своему.

Что такое материнский капитал и его сумма в 2025 году

Материнский капитал — это именной сертификат, который государство выдаёт семьям при рождении или усыновлении ребёнка. Это не «наличные» и не пособие, которое можно просто снять со счёта, а целевые средства: их можно использовать только на важные для семьи направления, например, на покупку жилья, оплату ипотеки, образование детей или накопительную пенсию матери. Деньги поступают не на руки, а перечисляются напрямую банку, образовательной организации или другому получателю — так исключаются ошибки и бюрократия.

В 2025 году сумма материнского капитала после индексации составляет:

- 690 266 ₽ — при рождении первого ребёнка;

- 912 162 ₽ — за второго, если семья получает сертификат впервые;

- 221 895 ₽ — доплата, если маткап уже был оформлен за первого ребёнка.

Часть средств можно использовать сразу, а часть оставить на потом — остаток не пропадает и ежегодно индексируется. Для многих жителей «Берёзок» материнский капитал стал тем самым первым кирпичиком в основании собственного дома в буквальном смысле: его использовали как первоначальный взнос по ипотеке.

Условия получения материнского капитала

Сейчас материнский капитал оформляется автоматически: после рождения ребёнка данные из ЗАГСа передаются в Пенсионный фонд, и через несколько дней сертификат просто появляется в личном кабинете на Госуслугах. Если вдруг что-то не подтянулось, заявление можно подать вручную также через Госуслуги или через МФЦ.

Условия получения материнского капитала просты:

- ребёнок (родной или усыновлённый) должен быть гражданином России;

- родитель, на кого оформляется сертификат, тоже должен иметь гражданство РФ;

- право на капитал возникает автоматически при рождении или усыновлении ребёнка;

С 2020 года программа действует и для первого ребёнка, поэтому теперь маткапитал доступен большинству молодых семей. И хорошо, что теперь все работает без лишней бюрократии — когда в доме появляется малыш, список семейных дел и без того становится бесконечным.

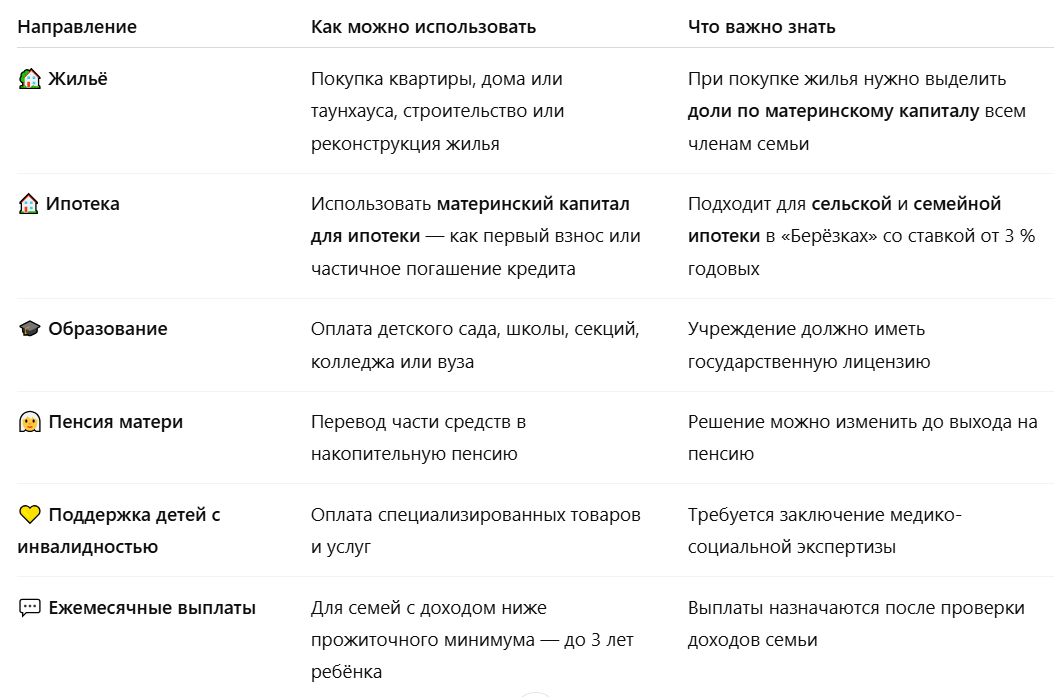

На что можно потратить материнский капитал

У каждой семьи своя история использования материнского капитала. Кто-то вкладывает его в первый взнос по ипотеке, кто-то добавляет к строительству дома, кто-то откладывает часть на образование детей.

Самое популярное направление — жильё. И это логично: с появлением ребёнка вопрос пространства всегда выходит на первый план. В «Берёзках» семьи чаще всего используют материнский капитал как первый взнос, совмещая его с льготной программой семейной ипотеки со ставкой от 6% годовых. Так цифры из сертификата превращаются в реальный таунхаус — с центральными коммуникациями, тёплыми полами, участком и собственной парковкой.

Доли при покупке жилья за счёт материнского капитала

Когда жильё покупается с использованием материнского капитала, семья обязана оформить доли на всех членов — и на родителей, и на детей. Это способ юридически закрепить то, что дом действительно принадлежит всей семье.

- Доли можно оформить сразу при покупке, указав их в договоре.

- Если жильё берётся в ипотеку, их можно выделить после полного погашения кредита.

- Закон не устанавливает точный размер долей — их семья определяет сама.

Всё довольно просто, если сделать это вовремя. Если же откладывать оформление, могут появиться вопросы со стороны органов опеки — им важно убедиться, что права детей соблюдены.

Семейная ипотека от 6% в «Берёзках»

Материнский капитал — программа, которая за годы стала чем-то привычным, но от этого не менее значимым. Он не меняет жизнь сам по себе, но может стать тем самым кирпичиком, который помогает семье сделать шаг вперёд: купить жильё побольше, закрыть часть ипотеки, наконец-то выбраться из тесной квартиры и обустроить жизнь так, как давно хотелось. Особенно если использовать его вместе с семейной ипотекой — ставка от 6% позволяют купить комфортный таунхаус и при этом сохранить финансовую свободу.

В «Берёзках» эта льготная программа действует во всех посёлках, и ею уже воспользовались сотни семей.

📍 Записывайтесь на консультацию — расскажем, как совместить материнский капитал и семейную ипотеку, рассчитаем ежемесячный платёж, ответим на все вопросы и поможем выбрать дом, который подойдёт именно вашей семье.