Банк России в четвёртый раз подряд снизил ключевую ставку — теперь она составляет 16,5%.

На первый взгляд, звучит позитивно. Но если посмотреть глубже, это не про поддержку экономики, а про «галочку» — мол, снижаем, не нойте.

Для устойчивого роста экономики и оживления рынка недвижимости ставка в 16,5% — всё ещё слишком высока.

Эксперты считают, что равновесный уровень для рынка — это 7–9% по ключевой и 9–12% по ипотеке.

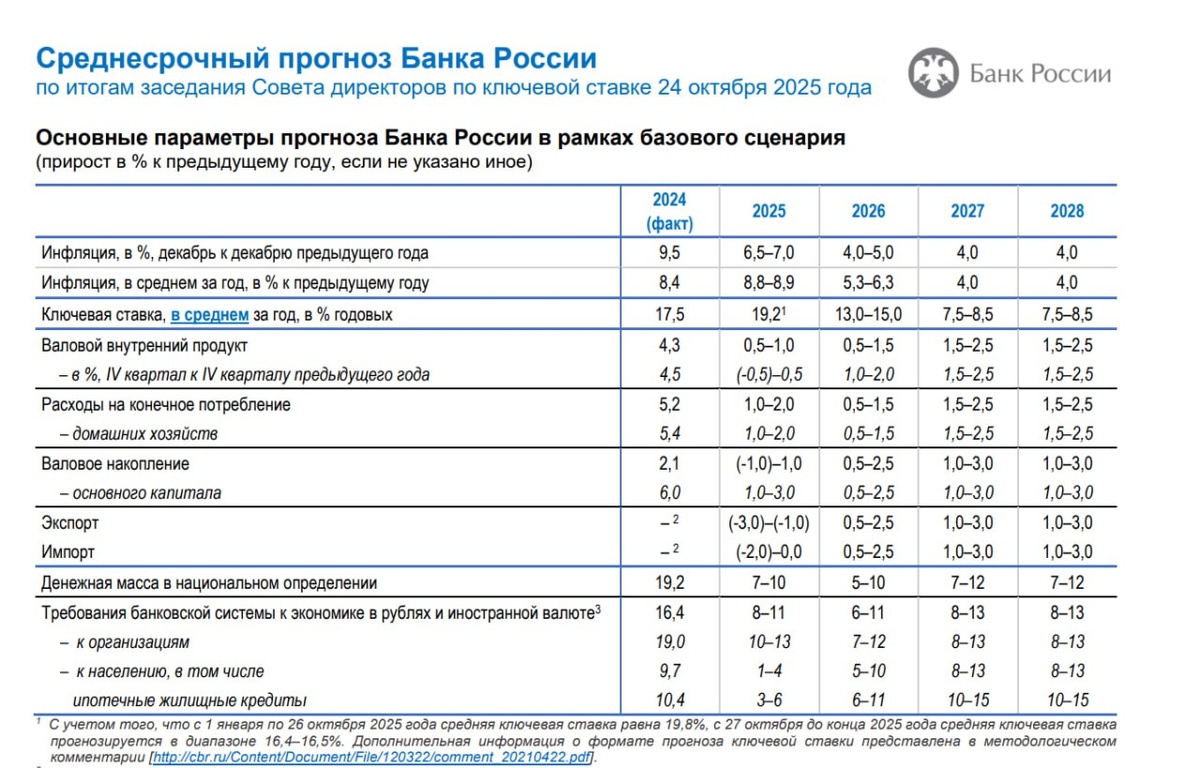

ЦБ планирует достичь этих значений теперь только к 2027 году. Впрочем, прогнозы нашего ЦБ, как правило (если не всегда), расходятся с реальностью, но это уже детали.

Почему высокая ставка сохраняется

На горизонте — новая волна налоговой нагрузки.

С 1 января 2026 года планируется повышение НДС до 22%, а это автоматически добавит как минимум +1% к официальной инфляции, не считая косвенных эффектов.

Дополнительно обсуждаются:

❗ отмена льгот по страховым взносам для МСП (рост с 15% до 30%),

❗ снижение порога для УСН,

❗ новые формы сборов и утильплатежей.

Для малого бизнеса это фактически потеря рентабельности.

А ведь именно малый и средний бизнес долгое время был важным покупателем жилья — и для жизни, и для инвестиций.

Теперь этот слой покупателей сжимается, у кого-то не останется свободных средств, а кто-то вообще вынужден будет закрыть дело или уйти в тень.

Получается замкнутый круг

Высокая ставка → дефицит бюджета → рост налогов и сборов → рост инфляции → необходимость удерживать ставку высокой.

Экономика застревает в этом цикле. Гасим пожар бензином.

Режим хронического напряжения, где бизнес и народ всё время подстраиваются под новую реальность.

Что показывают цифры

За девять месяцев 2025 года промышленный рост, достигнутый в 2022–2024 годах, уже нейтрализован.

Драйверы на сегодняшний день — госуправление, финансы, ВПК.

А гражданская экономика — в минусе.

Сентябрь 2025 к сентябрю 2024 сильнее всего обвалились:

- Автомобильная промышленность: обвал на 25% на изначально низкой базе до минимумов за 15 лет;

- Производство коммерческих и производственных машин, станков и оборудования: обвал на 15%;

- Производство сырья и материалов для строительства: падение на 8,7%;

- Производство резиновых и пластмассовых изделий: падение на 8,6%.

ВПК работает на полную, остальное — в спаде.

Прогноз ЦБ:

- инфляция 2025 — 6,5–7% (хуже июльского прогноза),

- рост ВВП — 0,5–1%,

- прогноз по ключевой ставке на 2026 — 13–15% (вместо 12–13%).

Это значит: жёсткая политика сохранится, быстрое облегчение нам не обещают.

Москва: рекордный дефицит бюджета

Москва изменила прогноз дефицита бюджета столицы на 2026 год — до 448 млрд рублей (8,5% от доходов) — это рекорд.

Для сравнения: в 2024 году он был всего 23 млрд.

Рост почти в 20 раз — за два года.

Основные доходы планируются за счёт налогов и сборов. Основные расходы — транспорт и инфраструктура.

Экономисты уже предупреждают: реальная собираемость налогов может снизиться.

Бизнес будет искать способы выжить — и не всегда «в белую».

Что это значит для недвижимости

Повышение налогов и дорогие кредиты бьют по всем сторонам рынка:

- В краткосрочной перспективе высокая ключевая ставка, повышение НДС и других сборов бьет по подрядчикам и себестоимости строительства.

- В долгосрочной перспективе застройщиков, будут спасать. Однако подрядные организации, которые выполняют для них работы и не имеют доступа к дешёвым кредитам, вынуждены брать займы по рыночным ставкам. Такие компании могут начать массово "сыпаться", и тогда сроки ввода новостроек будут отодвигаться всё дальше и дальше.

- Вторичный рынок будет продолжать жить за счет альтернативных сделок.

- Цены снижаться не будут, но и расти сильно тоже не смогут.

- Пока ставка высокая, рынок, скорее всего, будет стагнировать.

Вместо вывода

- ЦБ продолжает снижать ставку символически, объясняя это борьбой с инфляцией.

- Бизнес зажат налогами, ипотека остаётся тяжёлой, промышленность — в просадке.

- Кажется, система продолжает жить по принципу: «Потерпим ещё чуть-чуть».

- Есть ли у рынка запас прочности до 2027 года? Большой вопрос.

- И потому сейчас особенно важно не впадать в иллюзии — ни паники, ни ложного оптимизма.

- Важно помнить: рынок не в обвале, но и не в росте. Поэтому выигрывает тот, кто действует спокойно и с расчётом.

Что делать продавцам и покупателям на таком рынке

📍 Покупателям

✅ Если у вас есть вся сумма или вы подходите под семейную ипотеку — лучше рассмотреть покупку сейчас. Условия быстро меняются, и пока не в лучшую сторону.

✅ Сейчас ещё можно получить хорошие скидки — и у застройщиков, и на вторичке.

✅ Если не хватает небольшой суммы, можно взять ипотеку на разницу, продумав возможность рефинансирования через год, когда ставки станут адекватные. Ставки снизятся, но таких цен уже может не быть.

📍 Продавцам

✅ Главное — адекватная оценка объекта. Ликвидные квартиры по адекватной цене продаются в среднем за 3–7 недель даже на таком рынке.

✅ Те, кто ставит «с запасом» и ждёт «своего покупателя», теряют не только время, но и деньги. Чем дольше квартира на рынке, тем дешевле цена в итоге.

✅ Если квартира в новом жилом фонде и продажа не срочная — можно рассмотреть вариант аренды на 3–5 лет: получать доход и дождаться нового цикла роста.

✅ Старый фонд, напротив, лучше не затягивать с продажей — вероятно, сейчас последние месяцы, когда можно выйти по верхней границе рынка.

✅ В долгосрочной перспективе сильнее всего будут дорожать современные комплексы с инфраструктурой и энергоэффективными решениями. Старый фонд будет терять в цене стремительно по отношению к новому.

📍 Инвесторам

✅ На коротких дистанциях рынок больше не приносит ту доходность, что раньше.

✅ Оптимальный горизонт инвестиций — 5 лет и больше.

✅ Фокус смещается на ликвидные объекты под аренду и долгосрочное удержание.

А вы что думаете по этому поводу?

🤝 Если вы планируете покупку или продажу недвижимости в Москве — можно обсудить стратегию лично.

Разберём именно вашу ситуацию: стоит ли выходить на рынок сейчас, как сохранить или приумножить капитал.

📞 WhatsApp / Telegram: +7-989-114-38-48 — консультация.

Ольга Левчук, эксперт по жилой недвижимости в Центральном округе Москвы, партнёр Федерального онлайн-агентства недвижимости WELCOME 24