Были на лучшей конфе и подготовили обзор в 3х частях: общее впечатление и доклады эмитентов. Сегодня вторая часть – обзоры эмтентов. Поехали 🥂

👉первая часть (обзор понравившиеся спикеры)

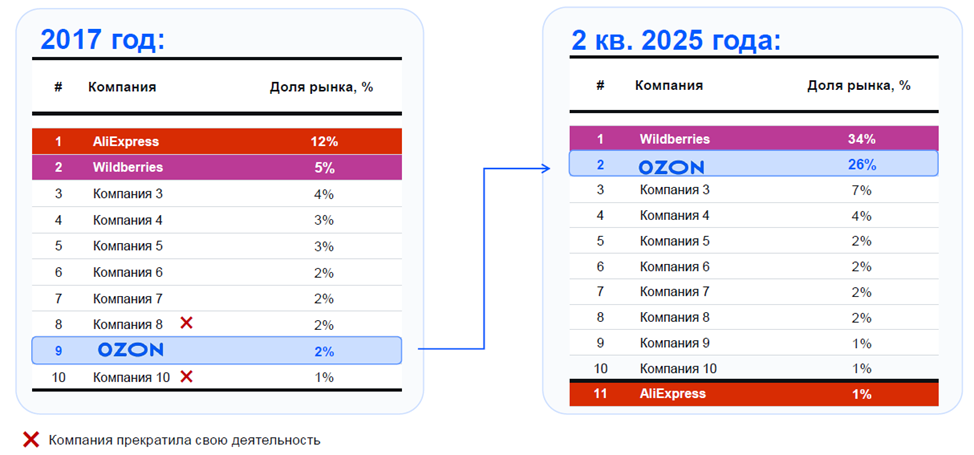

OZON

Фантастический рост и выход с 9 на 2 место менее, чем за 10 лет. 60% рынка e-commerce в руках ВБ и Озон. Наше непроф.мнение: всех селлеров уже собрали, пункты на каждом углу (хоть в Питере, хоть далеко в области)… Куда расти? Но, похоже, что теперь налаживают бизнес-процесс, докручивают комиссию, режут косты. Фокус на прибыли. Особенности финансов разбирали тут👈

АПРИ

Откровенно классные и качественные проекты. Очень понравился комплекс «Твоя привилегия», после конференции много гуглил, искал информацию. Компания настроена на лидерские позиции и в Лен.области. Наш консервативный взгляд в том, что рынок сужается и падает. Другие игроки тоже не настроены на падение продаж. Конкуренция очень высокая, а долг очень дорогой. Обзор АПРИ перед IPO👈

Делимобиль

Дели – одна из самых интересных наших вложений в облигациях. Обзор👈 запомнился убытками и большими расходами на долг. Но в отличие от рыночной паники – ничего необычного мы не заметили. Для кого была новости, что ключевая ставка высокая и это отразится на показателях?

В тоже время, мы слабо верим в экспансию в города с численностью до 500 тысяч. В Москве, Питере, некоторых миллионниках удобство каршеринга создает платная парковка и чисто экономическая выгода каршеринга. В небольших городах драйвером может стать плохое качество общественного транспорта

Сервис всё еще не дружелюбен в проблемных ситуациях: ДТП, «помятый бампер», цена ремонта

При росте пользователей (как номинальных, так и активных) и числа машин, общее время использования сервиса снизилось. Это значит, снижается продолжительность 1 поездки, и падает интенсивность использования авто. Мы когда-то считали, что точка безубыточности ~5-6 часов в день

МТС: история успеха

МТС гордится выращенной с нуля экосистемой и отдельный слайд был про стабильность дивидендов (слайд не сохранили). Но дьявол кроется в деталях: наш обзор 🥚МТС показывает шаткость: высокая стоимость долга и большие дивиденды выкачали все финансовые ресурсы. Но то, что МТС изменил мир мобильной связи – сомнений не вызывает

Московская биржа: банк, или биржа?

Пока биржа: за последние три квартала доходы от основной (биржевой) деятельности вновь превысили половину. Но учитывая жесткую риторику ЦБ, стоит иметь ввиду, что доходы биржи от размещения денег сохранят огромный вклад в финансовый результат! Обзор👈 скоро обновим

SFI

Нам был интересен не столько сам холдинг, сколько дочки. Слайд про Европлан: ужасные результаты по новому бизнесу (от -57% до -65%), но всё еще лидер рынка и №2 среди розничных компаний (рэнкинг ЛК - слайд из презентации СКБ), и №1 на наш взгляд по бизнес модели и эффективности процессов

Мы ждали отдельный слайд про М.Видео, но его не было. Устно сказали, что дополнительно вкладывать в М.Видео не будут (!), но у компании всё под контролем. 👉Разгромный отчет М.Видео за полугодие

❗️не поместились в один пост, т.к. на конфе ооооочень много докладчиков и интересных презентаций. Продолжение следует….

--

Спасибо, что читаете нас❤

👉Витрина ссылок. Читайте нас там, где Вам удобно!