Старость как старт: Пенсия в США и России. Две модели счастливого отдыха

Вопрос, где провести заслуженный отдых, выходит за рамки географии — это вопрос о качестве жизни, финансовой безопасности и культурных приоритетах. Сравнивая США и Россию, мы видим две совершенно разные модели подготовки к пенсии: одна, построенная на инвестициях и личной ответственности, и другая, где государственная база дополняется личной инициативой.

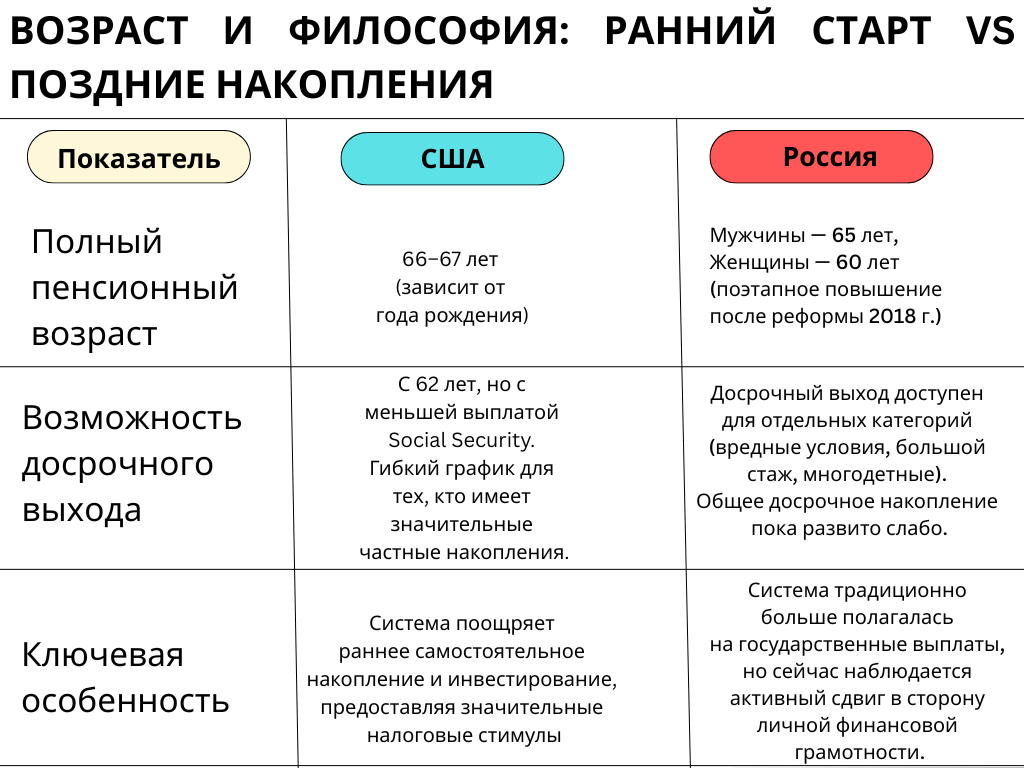

В России реформа 2018 года, повысившая возраст выхода на пенсию, усилила ощущение, что времени на накопление не хватает. Многие россияне опасаются, что не успеют достичь нужного стажа и количества баллов, чтобы обеспечить себе достойный уровень жизни.

В США выход на пенсию — это финансовый, а не просто возрастной рубеж. Американцы, которые накопили достаточно средств в своих инвестиционных планах, могут "пенсионироваться" и до 60 лет, используя Social Security как приятное дополнение, а не основной источник существования.

Финансовая подушка: как налоговый стимул создает миллионеров

В обеих странах государственная пенсия служит лишь базовым доходом, а комфорт старости напрямую зависит от личных накоплений.

Social Security и Налоговые Льготы (США)

Американская система активно стимулирует граждан к созданию капитала:

- 401(k) / 403(b): Корпоративные планы, куда взносы делаются из зарплаты до налогообложения. Работодатели часто предлагают matching (софинансирование), удваивая или увеличивая вклад сотрудника. Это самый мощный инструмент накопления.

- IRA (Individual Retirement Account): Индивидуальные счета. Классический IRA позволяет отсрочить уплату налогов, а Roth IRA — платить налоги сегодня, но снимать все деньги с инвестиционным доходом полностью без налогов в старости.

- Средняя пенсия Social Security (примерно 2025 г.): Около $1500–$1600 в месяц. Для человека с высоким доходом, вышедшего в полном возрасте, выплата может превышать $2800.

- Реальная жизнь: Типичный американский пенсионер имеет несколько источников дохода. Главное — это пассивный доход от инвестиций, который часто в 2–3 раза превышает выплаты Social Security. Это позволяет им поддерживать высокий уровень жизни.

Я побеседовала с отцом моей подруги из Нью-Йорка и вот что он мне сказал: «Моя Social Security едва покрывает аренду, но благодаря моему 401(k), куда я откладывал с 25 лет и получал "матчинг" от компании, я могу позволить себе ездить в Европу дважды в год. У нас говорят: если ты не инвестировал, ты рассчитываешь только на минимальный паек. Я сам отвечал за свою старость, и это сработало».

ПФР (СФР) и НПФ (Россия)

Российская система базируется на обязательных страховых взносах. Частные инструменты пока менее эффективны и менее популярны, чем в США.

- Средняя страховая пенсия по старости (прогноз 2025 г.): Ожидается, что достигнет 24 000 – 24 100 рублей в месяц.

- Минимальная пенсия (примерно 2025 г.): Базовая социальная пенсия составит около 8 824 рублей, но фактическая выплата не может быть ниже регионального прожиточного минимума пенсионера (ПМП) (15 250 рублей в среднем).

- Негосударственные Пенсионные Фонды (НПФ): Россияне могут переводить накопительную часть в НПФ или оформлять добровольные программы. В отличие от 401(k), здесь нет такого мощного налогового стимула и софинансирования от государства или работодателей.

- Реальная жизнь: Для россиян средняя пенсия часто остается ниже желаемого уровня комфорта. Многим приходится искать дополнительные источники дохода, сдавать в аренду недвижимость или максимально экономить. Главным фактором финансовой стабильности становится личная недвижимость и банковские депозиты.

А вот это уже исория моей свекрови: «Когда я вышла на пенсию, стало тяжело. Я получаю 18 615 рублей. Мне хватает на ЖКХ и еду. Хорошо, что живу в частном доме — летом почти всё своё. Дети помогают. О поездках не думаю.

Здоровье и досуг: главные риски старости

Самый большой риск в старости — это расходы на здравоохранение.

Medicare: Дорогой, но широкий доступ

- Система: После 65 лет американцы автоматически получают право на Medicare (части A и B). Однако она не покрывает 100% расходов (например, лекарства, зрение, стоматологию).

- Реальность: Подавляющее большинство пенсионеров покупают дополнительные частные страховки (Medigap или Medicare Advantage). Это дорогая статья расходов (сотни долларов в месяц), но она гарантирует доступ к высококвалифицированной и быстрой медицинской помощи.

ОМС: Проблемы с доступностью

- Система: Российские пенсионеры имеют право на бесплатную помощь по системе Обязательного Медицинского Страхования (ОМС).

- Реальность: В регионах ОМС часто сталкивается с проблемой очередей, нехваткой узких специалистов и долгим ожиданием высокотехнологичной помощи. В результате те, кто может себе это позволить, переходят на платную медицину, которая ложится тяжелым бременем на бюджет.

Итог: Улыбка или Экономия?

В США система финансово поощряет независимость: ты сам строишь свой пенсионный капитал, и государство дает тебе для этого налоговые льготы. В результате американские пенсионеры чаще обладают финансовой свободой — они путешествуют, меняют место жительства, осваивают новые хобби.

В России возможности развиваются, но они всё ещё критически зависят от личной инициативы. Пенсионер, который не имеет личных накоплений, вынужден балансировать на грани прожиточного минимума.

Старость — это не только государственные программы и пенсии, это умение планировать и управлять финансами. И в обеих странах главный секрет счастливой старости одинаков: активность, забота о здоровье и разумные финансовые привычки, заложенные с молодости.

А вы: готовы взять управление своей старостью в свои руки, или надеетесь только на государство?

#Пенсия #США #Россия #Сравнение #Финансы #Инвестиции #401k #SocialSecurity #ПФР #Накопления #ФинансоваяГрамотность