Друзья, приветствую! Ознакомился с глобальным исследованием пенсионных активов от Thinking Ahead Institute. Делюсь самыми интересными, на мой вкус, тезисами.

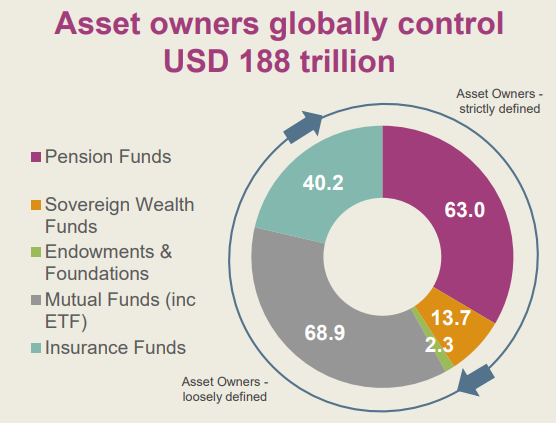

- $63 трлн совокупные пенсионные активы в 195 странах под управлением пенсионных фондов;

- 33,5% мирового благосостояния сосредоточено в пенсионных накоплениях.

- $58,5 трлн - пенсионные активы, приходящиеся на ТОП-22 страны;

- $53,5 трлн - пенсионные активы, приходящиеся на ТОП-7 стран: США, Япония, Канада, Великобритания, Австралия, Нидерланды, Швейцария;

- $38 трлн - пенсионные активы, приходящиеся на США.

Население ТОП-7 стран старше 18 лет в совокупности составляет более 500 млн человек, пенсионные накопления в пересчете на одного совершеннолетнего в среднем должны составлять около $107 тыс., при этом молодые имеют совсем небольшие накопления, а люди старшего возраста будут иметь более внушительные счета (в странах с развитой пенсионной системой часть зарплаты людей перечисляется на накопление пенсии, накопления инвестируются в финансовые инструменты).

Самые большие пенсионные сбережения относительно ВВП в Швейцарии, они составляют 150% ВВП. Если бы граждане России могли накопить в качестве пенсионных сбережений 150% ВВП, то активы наших НПФ превысили бы 300 трлн рублей, что в 25 раз превышает запланированные на 2025 год расходы Социального фонда России на выплату пенсий, в 25 раз больше российского ФНБ и в 7 раз больше расходной части федерального бюджета РФ. Никакой бюджет даже близко не способен обеспечить уровень благосостояния граждан больше них самих.

- 4,6% - среднегодовой долларовый прирост пенсионных накоплений в ТОП-7 странах за последние 10 лет;

- 5,2% - среднегодовой долларовый прирост пенсионных накоплений в ТОП-7 странах за последние 20 лет.

Эти цифры включают как доход от инвестиций, так и учитывают пополнения и изъятия денег, авторы исследования утверждают, что пополнения и изъятия незначительно повлияли на результат, видимо, поэтому приводят сравнение с портфелем 60:40 (акции/облигации), который является эталоном для пенсионных фондов.

Это не кажется впечатляющим результатом, но здесь важно понимать цели пенсионной системы. Первая цель любой пенсионной системы не дать помереть с голода, вторая цель - попробовать накопить денег на более-менее сносное существование и не потерять эти деньги, эти две вполне прозрачные цели состыкуются с третьей, не очевидной составляющей, пенсионные фонды - крупнейшие кредиторы для правительств и источник длинных денег в экономике (тех самых, о которых мечтает бизнес в России и которые не очень умные, но очень алчные люди хотят получить от ЦБ), поэтому пенсионные фонды инвестируют достаточно консервативно.

За последние 20 лет среди ТОП-7 стран заметнее всего приросли пенсионные накопления Австралийцев (+377%) и США (+225%), наименьший рост случился для Японии (+12%) и Великобритании (+79%).

А вот данные за 10 лет по ТОП-22 странам. Лучшие результаты у Китайцев, а худшие у Англичан (они в убытках), но как так вышло, в отчете не написано, предположу, что все же в Китае мог быть эффект низкой базы, а англичане кредитовали правительство на не самых интересных условиях.

Кстати, ВЭБ.РФ по моей накопительной пенсии за 10 лет заработал +200% или чуть более 11,5% годовых, что выше инфляции, но в долларах цифры будут скромнее - порядка 1,9%, что лучше, чем у Англичан, Испанцев или Французов, а ведь ВЭБ.РФ инвестирует в облигации и депозиты и это с учетом девальвации рубля.

Теперь посмотрим на распределение активов. Профиль инвестирования сильно отличается в зависимости от страны. Так, пенсионные фонды Австралии и США являются держателями большой доли акций, наличность в сколь-либо значимом объеме держат только в Австралии, Япония и Великобритания являются лидерами по доле облигаций.

А вот еще интересная диаграмма. Она ясно показывает, что пенсионная система - ключевой кредитор для национальных правительств. Еще когда денег очень много, то и ставки по деньгам могут быть ниже, но есть нюанс, чтобы не разгонять инфляцию, должен быть развитый фин. рынок, который поглощает избыточную ликвидность. Значительные деньги пенсионных систем вложены в гос. долг. Никто не знает, где находится предел гос. долга, но он где-то должен быть и должен динамически зависеть от степени доверия к конкретной фин. системе, это риски, с которыми, вероятно, столкнемся или мы с вами или наши дети.

Я лишь напомню иллюстрацию из своей прошлой статьи, где прекрасно видно, что в отличии от пенсионных фондов, семейные офисы богатейших людей не особо любят облигации, на американских континентах доля облигаций 10% и 9% в ЕМЕА (Европа, Ближний Восток, Африка), это сильно отличается от профиля пенсионных фондов, которые при инвестировании должны соблюдать строгие предписания регуляторов.

В отличии от облигаций, при инвестировании в акции, пенсионные фонды не являются столь же большими фанатами вложений в домашний рынок. Исключение составляет только США. В целом мы видим тренд, что пенсионные фонды расширяют инвестиции за пределами национальных границ уже более 25 лет.

Вместо заключения

Сколько бы я не изучал мировой опыт создания благосостояния для граждан (будь то пенсии, социальное обеспечение или личное богатство вне пенсионной системы), это всегда и без исключений системы с развитыми финансовыми рынками и стимулированием граждан к накоплению. Ни в одной стране благосостояние граждан не достигнуто за счет кредитования экономики из печатного станка (даже в США печатный станок не заменяет банковскую систему и коммерческий долговой рынок, а ведь много кто хотел бы, чтобы в России кредитовал ЦБ, а не вот эти кредиты в банках на каких-то там условиях и облигации), не существует ни одной страны, где у граждан нет возможности инвестировать и были бы обеспеченные пенсионеры, даже в странах с высоким благосостоянием те, кто отказывается от инвестирования, будут жить бедно и на пособие. Исключения мне не известны. Но если кто-то назовет, будет интересно ознакомиться.

Что нужно делать, чтобы становиться все богаче - совершенно очевидно, стремиться владеть все большим количеством активов (акции, недвижимость, золото, депозиты и т.д.). Что нужно делать, чтобы в экономике появились длинные деньги для бизнеса и государства - тоже очевидно, необходимо развивать свои финансовые рынки и привлекать на них граждан. И похоже, что все больше людей это понимает. Никакого альтернативного пути от альтернативно умных не существует.

Буду благодарен всем, кто оценит статью лайком.

На этом все.