В прошлых статьях мы разобрались, что пар — это не пустое поле, а агротехнический инструмент, эффект от которого растягивается на годы. Теперь настало время строгого бухгалтерского перевода. Давайте докажем, что тракторное топливо, зарплата механизатора и удобрения, потраченные на пар, — это не расходы, а инвестиции в актив.

Что такое актив? Говорим на языке Минфина и МСФО

Чтобы понять, куда в балансе деть затраты на пар, вспомним универсальное определение актива. Это ресурс, контролируемый компанией, от которого ожидается поступление будущих экономических выгод.

Разложим это определение на четыре критерия и примерим на наш случай.

Критерий 1: Ресурс получен в результате прошлых событий

✅ СООТВЕТСТВИЕ: Да, организация уже понесла конкретные затраты: купила топливо, заплатила зарплату, внесла удобрения. Это свершившийся факт.

Критерий 2: Компания контролирует ресурс

✅ СООТВЕТСТВИЕ: Право на использование улучшенного в результате пара участка обеспечивается либо правом собственности на землю, либо долгосрочной арендой. Вы контролируете и землю, и все выгоды, которые она теперь принесет.

Важный нюанс: Если договор аренды истекает, но вы планируете его продлить и делали это раньше, то по принципу приоритета экономической сущности над юридической формой актив можно признать.

Критерий 3: Ресурс принесет будущие экономические выгоды

✅ СООТВЕТСТВИЕ: Это главный аргумент, который мы подробно обосновали в прошлой статье. Повышение урожайности последующих культур, экономия на СЗР, более высокое качество зерна — это и есть прямые будущие экономические выгоды. Они научно доказаны и вероятны.

Критерий 4: Стоимость ресурса можно надежно оценить

✅ СООТВЕТСТВИЕ: Оценка проста и достоверна — это сумма всех затрат, которые мы аккумулировали на счете учета. Никаких догадок, только фактические цифры.

Вывод: Затраты на пар на 100% соответствуют определению актива.

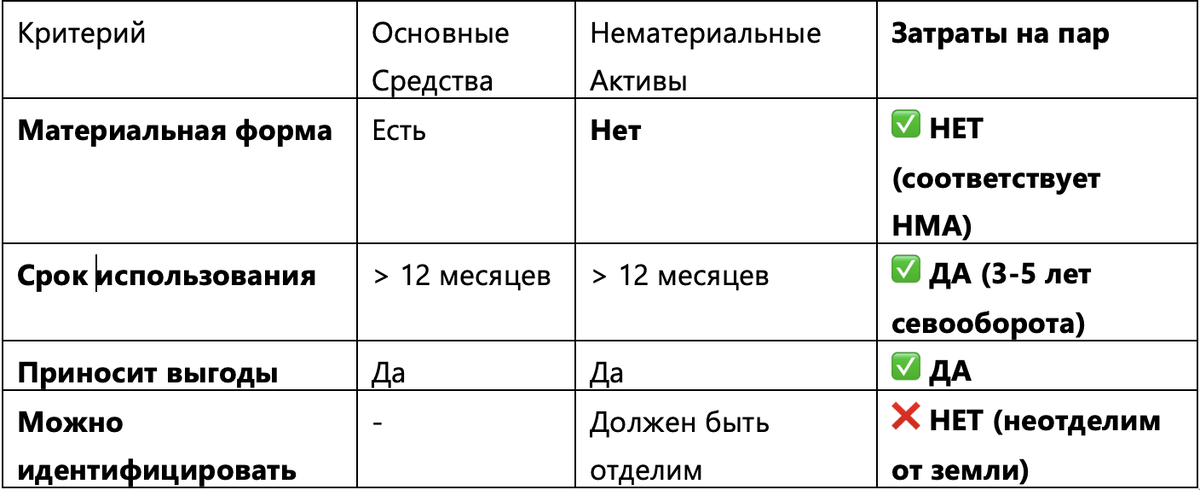

Так что же это за актив? Сравниваем с известными типами

Мы доказали, что это актив. Но какой именно? Основные средства, нематериальный актив или запасы? Давайте сравним.

Вердикт: Затраты на пар больше всего похожи на нематериальный актив (НМА), так как не имеют материальной формы и используются для получения долгосрочных выгод. Единственное формальное препятствие — их сложно отделить от земли. Но экономическая сущность важнее!

Поэтому в российском учете (РСБУ) самый логичный и законный способ — учитывать их на счете 97 «Расходы будущих периодов» с последующим списанием в течение севооборота и отражением в балансе как «Прочие внеоборотные активы».

А что говорит МСФО?

Международные стандарты также подтверждают наш подход. В МСФО (IAS) 1 указано, что если актив не вписывается в стандартные статьи, компания может ввести свою, исходя из его характера и назначения. Затраты на пар, повышающие долгосрочный потенциал земли, идеально подходят под это правило.

Финансовая суть актива «Затраты на пар»

Представьте два одинаковых земельных участка. На одном ведется научно обоснованный севооборот с паром, на другом — хаотичное земледелие. Первый участок будет стоить дороже. Актив «Затраты на пар» как раз и отражает в отчетности эту добавочную стоимость, эту «премию» за правильное управление, которая выразится в более высоких урожаях и прибыли в будущем.

Именно поэтому инвесторы, покупая землю, всегда смотрят на историю полей. Они понимают: земля после грамотного ухода — это более ценный актив.

Вывод

С юридической, экономической и бухгалтерской точек зрения затраты на пар — это капитализируемый актив. Их списание в год возникновения или на урожай следующего года — серьезная методологическая ошибка, которая искажает финансовую картину бизнеса.