14 ноября ДОМ.РФ объявил дату проведения IPO - 20 ноября и диапазон цены размещения акций от 1650 до 1750 рублей за штуку. Соответственно, возникает вопрос, а стоит ли инвестору участвовать в этом IPO? Попробуем разобраться в этом выпуске.

Изучив отчетность ДОМ.РФ за 9 мес. 2025, проспект дополнительной эмиссии 28,5 млн. акций и посмотрев два видео с представителями Компании на сайте Эмитента, можно сделать следующие выводы.

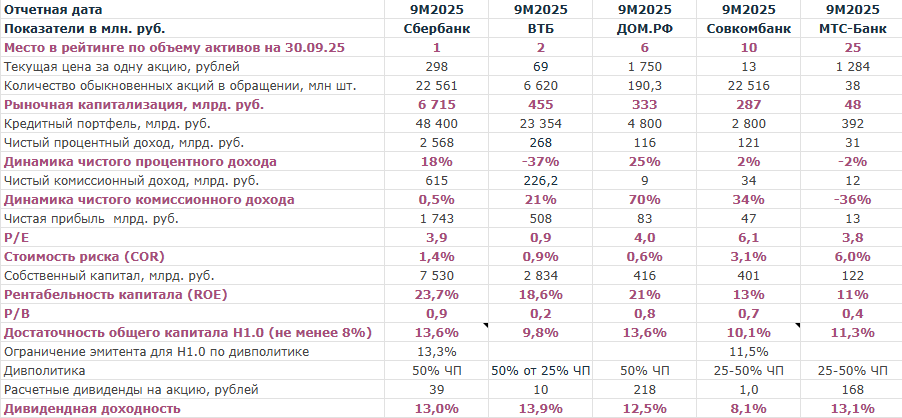

Во-первых, до знакомства с Компанией почему-то складывалось впечатление, что ДОМ.РФ - это, прежде всего, ипотечный банк с низкими фиксированными процентными доходами, который в условиях высокой ключевой ставки и, как следствие, дорогих депозитов, должен нести убытки. Однако, крайне удивил тот факт, что рентабельность капитала (ROE) Группы достигла 21% на 30.09.25. И, действительно, несмотря на то, что ДОМ.РФ является № 4 на рынке ипотечного кредитования, Компания зарабатывает совершенно на другом продукте (см. рисунок ниже). Это, прежде всего, высокомаржинальное проектное финансирование застройщиков. На этом рынке ДОМ.РФ занимает 3-е место в России после Сбера и ВТБ.

Соответственно, ключевой риск для ДОМ.РФ и его акционеров заключается в снижении объемов запуска новых проектов строительства жилья и, как следствие, доходов от проектного финансирования. Так, в 2024 году запуск новых проектов в России оставался на уровне 2023 года (48 млн. кв.м.), а за 9 мес. 2025 - снизился на 16%. Так как, базовый сценарий ЦБ предусматривает среднюю ключевую ставку на 2026 год в размере 13-15% со снижением до однозначного значения в конце 2026 года, то рост новых проектов начнётся не ранее конца 2026 года.

Во-вторых, дивдоходность акций ДОМ.РФ исходя из экстраполированной на 2025 год чистой прибыли за 9 мес. (62,3 млрд. руб./3*4=83 млрд. руб.), стоимости акций по верхней границе 1750 рублей и количества акций с учётом доп. эмиссии (161,8+28,5=190,3 млн. акций) получается на достойном уровне 12,5%, что является третьим результатом после ВТБ (13,9%) и Сбера (13%).

В третьих, институциональные инвесторы, участвующие в размещении акций ДОМ.РФ, скорее всего, будут распродавать акции Сбера, чтобы переложить часть капиталов в ДОМ.РФ

Таким образом, акции ДОМ.РФ - крайне привлекательная дивидендная история, которая должна быть в портфеле наряду с ВТБ и Сбером. Но ключевой вопрос заключается в том, покупать ДОМ.РФ сейчас или подождать "дна" по запуску новых проектов строящегося жилья в России. И не является ли IPO ДОМ.РФ последним шансом купить Сбер с дисконтом?