👉Возможности: применять АУСН могут организации и ИП с доходом до 60 млн руб. Плательщик АУСН не уплачивает НДС и страховые взносы за работников.

👉Риски: АУСН имеет больше ограничений, чем УСН, например, меньше лимиты по сумме дохода, количеству работников, при этом больше налоговые ставки. Налог считает налоговый орган и платить налог нужно ежемесячно.

Организации и ИП на УСН, а также самозанятые ИП могут перейти на автоматизированную УСН (далее – АУСН) с 1 числа любого месяца, подав уведомление до конца предыдущего месяца. Уведомление можно подать через личный кабинет на сайте ФНС или через банк (ст. 4 Федерального закона от 25.02.2022 N 17-ФЗ).

До перехода на АУСН рекомендуется ознакомиться с особенностями его применения.

- АУСН действует не на всей территории РФ. АУСН можно применять в Москве, Татарстане, Московской и Калужской областях и в регионах, принявших закон о ее введении. АУСН действует до 31 декабря 2027 года (ст. 1 Федерального закона от 25.02.2022 N 17-ФЗ).

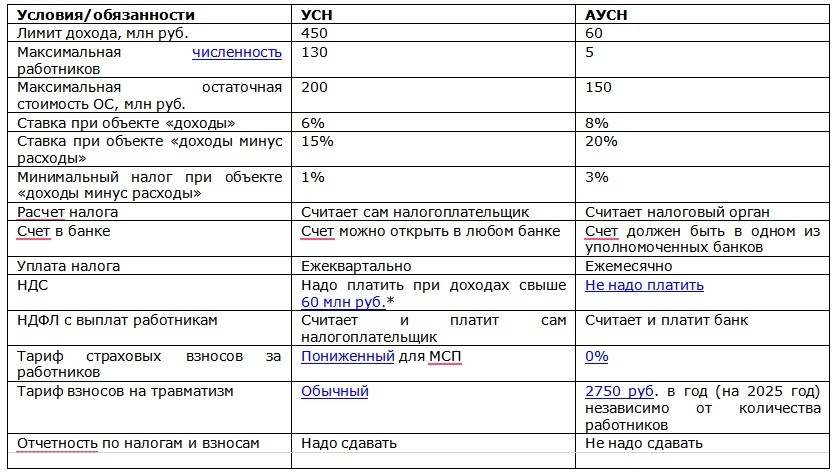

- Основные ограничения: доходы за предыдущий или текущий год - 60 млн руб., численность работников - 5 человек. У организации балансовая стоимость ОС максимум 150 млн руб., а доля участия других компаний не более 25%. АУСН не могут применять ГУП, МУП, НКО, КФХ и организации с любыми обособленными подразделениями.

- При АУСН нельзя платить зарплату наличными, принимать на работу нерезидентов, быть комиссионером или агентом. Перечень видов деятельности, при которых нельзя применять спецрежим, приведен в ст. 3 Федерального закона от 25.02.2022 N 17-ФЗ.

- Объектом налогообложения можно выбрать и «доходы», и «доходы минус расходы». Ставка налога при объекте «доходы» - 8%; при объекте «доходы минус расходы» - 20%, минимальный налог - 3% от доходов (ст. 11 Федерального закона от 25.02.2022 N 17-ФЗ).

- У плательщика АУСН должен быть счет в одном из уполномоченных банков. Открывать счета в других банках нельзя.

- Налог ежемесячно считает ИФНС на основании данных, полученных от уполномоченного банка, операторов электронных площадок, через онлайн-кассу и личный кабинет. Не позднее 15-го числа следующего месяца инспекция сообщает сумму налога, заплатить его надо не позднее 25-го числа платежкой на ЕНП (ст. 12 Федерального закона от 25.02.2022 N 17-ФЗ).

- НДФЛ с выплат физлицам считает и платит банк. Для этого туда надо ежемесячно направлять данные о физлицах, их доходах и стандартных вычетах (ст. 17 Федерального закона от 25.02.2022 N 17-ФЗ).

- Взносы за работников по единому тарифу платить не надо. Взносы на травматизм - 2 750 руб. в год независимо от количества работников, их платят отдельной платежкой по 229,17 руб. (2 750 руб. / 12 мес.) ежемесячно. ИП взносы за себя не платят (ст. 18 Федерального закона от 25.02.2022 N 17-ФЗ, ст. 22 Федерального закона от 24.07.1998 N 125-ФЗ).

- Отчетность по налогам и взносам сдавать не надо. Бухгалтерскую отчетность и подразделы 1.1 и 1.2 ЕФС-1 сдают как обычно.

Сравним два спецрежима по основным условиям в таблице:

Отметим, что применять УСН без НДС в 2026 году можно будет скорее всего только при доходах до 10 млн руб. (п. 1 ст. 2, ч. 3 ст. 13 Проекта Федерального закона N 1026190-8).

👉На заметку: ФНС сообщает, что плательщикам УСН при переходе на АУСН перерегистрировать ККТ не нужно. Для АУСН специального кода системы налогообложения нет. И пока его не добавят, ФНС рекомендует использовать код УСН, о чем рассказано в Консультации от 14.02.2023.

Про переход на АУСН Вы также можете прочитать в Типовой ситуации СПС КонсультантПлюс.

* Статья содержит ссылки на правовые акты и аналитические материалы СПС КонсультантПлюс. Для полноценного изучения материала оставьте заявку на сайте и получите демо-доступ к системе на 48 часов.